Дистанционная ипотека «спасет мир» или сделает его дешевле, а может быть даже доступнее, удобнее и так далее. Набор магических заклинаний можно продолжить по своему усмотрению. Говорят об этом повсеместно, что справедливо отражает тенденции развития ипотечного бизнеса. В недавней публикации о мифах ипотечного бизнеса этому направлению было уделено особое внимание. Что представляют собой ипотечные разделы на сайтах банков в этом году?

Кажется, все должно быть просто и однозначно, как говорится, в один клик. А клик этот неминуемо начинается с общения потенциального заемщика с интернет-сайтом кредитора. Вряд ли кто-то возразит, что такое общение должно быть удобным.

Вопрос заключается в определении направления удобства — для кого и для чего. Что может быть проще: заемщик хочет удобно получать ипотечный кредит, а кредитор — удобно его продавать.

На этом однозначность заканчивается и начинается относительность. В понятие удобства все участники процесса вкладывают свой собственный смысл.

Для кредитора все многочисленные характеристики удобства можно свести к затратам, а критерием эффективности привлечения назначить минимизацию средних затрат на один проданный кредит. Но продажа является только первым шагом к доходам, которые надо максимизировать. Иными словами, кредитор мечтает с минимальными затратами получить актив, приносящий максимальные процентные и комиссионные доходы.

Каждый заемщик удобство понимает по-своему, но вряд ли кто-то возразит, что получение ипотечного кредита должно быть быстрым, а комиссии и проценты — минимальными. Все разнообразие мнений клиентов можно свести к различию в приоритетах при определении баланса между сервисом и стоимостью кредита.

Чтобы оценить удобства ипотечного сайта, в мире относительности надо выбрать точку опоры. Этой цели послужит определение направления взгляда и профиля клиента. Взгляд направлен на ипотечный раздел со стороны клиента, желающего самостоятельно разобраться, при этом он имеет изрядную долю недоверия. Важнейшими свойствами сайта клиент считает полноту и прозрачность. Такой клиент не собирается отвлекать персонал банальными вопросами, а после изучения сайта четко оформляет кредитную заявку. С одной стороны, клиент удобен банку — не отвлекает, сам ковыряется до посинения. С другой стороны, не запутаешь и лишнего не продашь.

Изучение сайтов ипотечных кредиторов проведено с позиции именно такого клиента и продолжает обсуждение темы, начатой публикациями на «Новости Банков» в прошлом году.

Напомним ранее сделанные выводы.

Разговор на эту тему был начат 30 мая 2016 года в публикации о тенденциях прозрачности условий кредитования. После измерения таких частностей, как скорость и удобство поиска условий кредитования, были сделаны выводы:

Переход от частного к общему был представлен 22 июня 2016 года в комплексном исследовании ипотечных разделов сайтов коммерческих банков, когда была предпринята попытка объективного сравнения сайтов между собой.

Проведенное исследование показало существенную неравномерность развития ипотечных разделов сайтов банков. Высказано предположение, что банки интенсивно меняют эти разделы и не закончили эту работу.

Развитие темы нашло отражение 18 июля в материале « Оптическое обаяние ипотечного маркетинга, или Легко ли заемщику найти истину». Была высказана шуточная мысль, что банки стараются дать работу своим консультантам или сотрудникам партнеров, чтобы те могли демонстрировать клиентам свою практическую значимость через помощь в подборе условий кредитования. В некоторой степени такое положение определяется активным использованием партнерских продаж, которое активно развивается на ипотечном рынке. Сформулировано предположение, что выявленная недостаточная степень прозрачности представления ипотечных ставок и других условий кредитования будет препятствием в развитии дистанционных сервисов при расширении банками собственных продаж ипотечных кредитов.

Общий вывод, сделанный в 2016 году. Современное состояние банковского бизнеса и дистанционных технологий позволяет в разумные сроки создать идеальный ипотечный раздел коммерческого банка. Техника может все, если поставлены соответствующие цели. Эффект от подобной кропотливой работы может быть достигнут только в случае интеграции сайта банка в неразделимую взаимосвязь «продукт—сервис—продажи».

Исследование ипотечных разделов сайтов, версия 2017

Развитие ипотечных сайтов в динамике представлено в полном соответствии с ранее использованной методологией.

Интегральная оценка включает 24 параметра, распределенных по семи разделам:

Исследуемые параметры должны ответить на четыре основных вопроса: скорость доступа к информации, удобство пользования информацией, удобство общения через сайт банка, полнота представления информации.

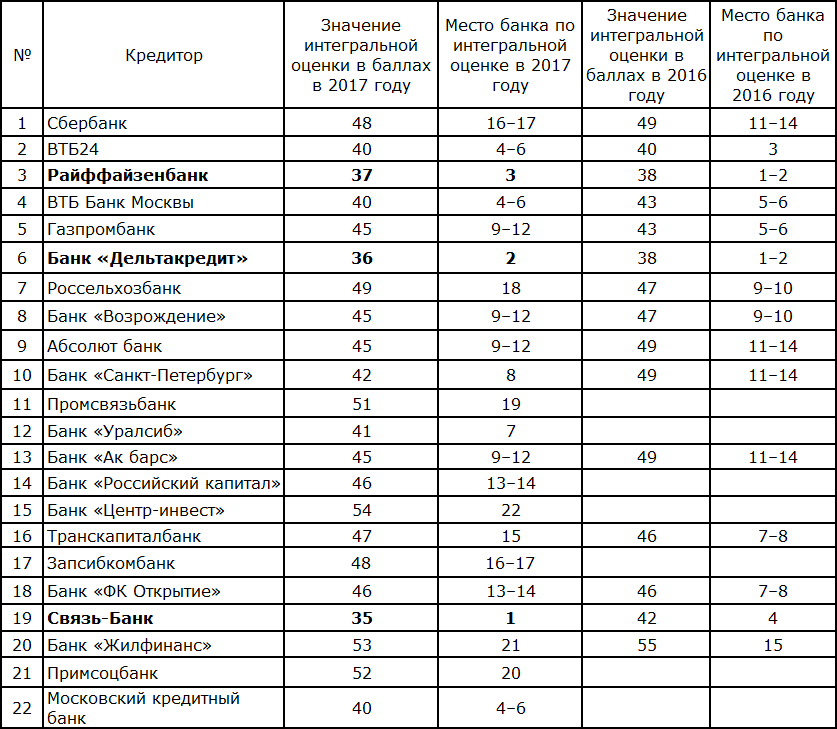

Тройка лидеров выглядит так:

1-е место — Связь-банк (место в 2016-м — 4-е).

2-е место — банк «Дельтакредит» (место в 2016-м — 1–2-е).

3-е место — Райффайзенбанк (место в 2016-м — 1–2-е)

Не удивительно, что эти банки и в прошлом году были в лидерах. За прошедший год революционных изменений сайтов в сторону доступности для заемщика не происходило. Кредиторы решали задачу повышения удобства и эффективности собственных продаж.

Таблица 1. Интегральная оценка ипотечного раздела коммерческого банка

1. В первом столбце номер по порядку равен месту банка в Высшей ипотечной лиге по итогам первого квартала 2017 года.Примечания:

2. Интегральные оценки даны по состоянию на апрель 2017 года и май 2016 года.

3. Максимально возможная оценка равна 24 баллам.

4. В 2016 году оценивалось 15 банков.

5. Место в рейтинге в 2016 году приведено по итогам работы в 2015-м.

6. Никаких поблажек при повторном исследовании не делалось, скорее наоборот.

Обзор всех 24 параметров занимает значительный объем. В качестве иллюстрации приведем скорость поиска ставки кредитования для конкретного клиента с четко сформулированными параметрами.

Все банки распределены по трем группам:

В отличие от исследования 2016 года время в секундах не приводится для уменьшения субъективного фактора эксперта. В течение года к измерениям привлекались различные эксперты, понимающие ипотечное кредитование. Вне зависимости от профиля эксперта результаты очень близки. Опытный журналист показывает такой же результат, как и методолог. Главное условие — эксперт проводит измерения один раз свежим взглядом, чтобы исключить эффект знакомства.

Сравнительный анализ показывает тенденцию на улучшение скорости доступа к ставкам.

Таблица 2. Скорость поиска ставки кредитования

Повторная оценка удобства ипотечных разделов позволяет сделать несколько предположений.Первое. Не для всех банков вдумчивый и самостоятельный клиент сейчас является главной целью.

Второе. Улучшение скорости поиска условий можно рассматривать как первый шаг к истинно дистанционной ипотеке.

Третье. Уменьшение зависимости от физической инфраструктуры, сокращение затрат на телефонную поддержку потребуют и второго шага в сторону прозрачности условий. Объяснять нюансы будет дорого.

Четвертое. Развитие конкуренции в дистанционной ипотеке может заставить пересмотреть привычку последних лет улучшать доходность ипотечного бизнеса за счет комиссионных доходов с их нынешним видом формирования.

Комментарии по сайтам коммерческих банков

Приводится только последняя часть комментариев — главные впечатления. Возможно совпадение впечатления с данными прошлого года, а разница только в деталях.

Сбербанк

Инновации Сбербанка не дошли до ипотечного кредитования ни в технологическом, ни в продуктовом развитии. По сайту Сбербанка трудно представить, что это лидер ипотечного рынка.

ВТБ 24

Из ипотечного раздела ВТБ 24 явно следует хорошее понимание банком ипотечного бизнеса и большой накопленный методический опыт. При определенной оптимизации внутренней структуры сайт может стать примером устоявшейся добротности.

Россельхозбанк

Из ипотечного раздела Россельхозбанка явно следует, что ипотечная школа при работе над сайтом применена не в полной мере. Структура раздела не обладает достаточной системностью. Тем не менее, некоторые фрагменты ипотечного раздела смотрятся современно. РСХБ находится на пути к современному ипотечному жилищному кредитованию.

«Дельтакредит»

Из сайта явно следует профессионализм разработки и понимание тонкости ипотечного бизнеса. Из-за тщательности некоторых деталей и отсутствия простых подсказок клиент может сделать предположение, что сайт более удобен для партнеров и квалифицированных клиентов, чем для начинающих получателей ипотечного кредита. Достаточно много информации в базе знаний. Немного не хватает логики — от простого к сложному.

ВТБ Банк Москвы

Сайт находится в развитии. Структура в виде последовательности действий заемщиков смотрится органично. Налицо некоторые недоработки. Многие разделы сделаны по классическим стандартам. Суперсовременных новаций пока нет.

Газпромбанк

Классическое представление действий заемщика с реализацией стандартных разделов дает хороший общий результат. Современных инноваций нет.

Абсолют банк

Сайт разработан с активным стремлением к высокому ипотечному профессионализму, которое привело к потере простоты и прозрачности. Современные ипотечные технологии уже начали реализовываться, но большого удобства клиенту еще не дают. Можно уверенно говорить о потенциале развития ипотечного раздела банка, но не об удобстве получения информации.

Банк «Санкт-Петербург»

Минимальный набор информации представлен. Для соответствия требованиям современного ипотечного и розничного бизнеса сайт необходимо дорабатывать.

Банк «Возрождение»

Неравномерно проработанный ипотечный раздел. Удобство некоторых достаточно подробных разделов теряется на фоне не очень удобной структуры, и неполной или скрытой информации. Бьющее в глаза количество дополнительных комиссий. Складывается впечатление, что подробно и полно отражается в основном та информация, которая приносит комиссионный доход банку.

Связь-банк

Информативный, наглядный сайт с прозрачной информацией и удобной структурой пользования. Можно рассматривать как основу для нанизывания современных функций и опций.

Транскапиталбанк

Впечатление двойственное. Есть развитие, но не хватает ипотечной школы. Инновации появляются. Некоторые разделы описаны подробно, но в файлах. Часть базовой информации отсутствует.

Банк «ФК Открытие»

Движение начато, но в данном виде сайт является полуфабрикатом, показывающим потенциал развития. Сильно проигрывает из-за неполного представления базовых сведений, не всегда логичной структуры подачи информации.

Банк «Жилфинанс»

Простота, доведенная до предела, привела к потере информативности и полезности сайта. Визуальное повторение одной и той же информации разными словами, нет однозначного понимания, какая вкладка какому виду кредита соответствует. Сайт существует по принципу «должен быть».

Банк «Ак барс»

Удобно сделаны некоторые разделы, но опущены базовые вещи. Не хватает ипотечной школы в выборе информации для представления клиентам.

Райффайзенбанк

Очевидно наличие ипотечной традиции, в хорошем консервативном исполнении. Понятная структура с логичным изложением информации. Не хватает современных ипотечных инноваций. При доработке отсутствующих фрагментов и внедрении новых технологий сайт может остаться конкурентным.

Промсвязьбанк

Компоновка разделов вполне удобная, но важнейшую для клиента информацию может найти только профессионал и только внутри дополнительных файлов.

Банк «Центр-инвест»

Ипотечный раздел занимает несколько экранных страниц. Состоит из перечисления продуктов, калькулятора, описания этапов предоставления кредита и онлайн-заявки. Нет важнейшей информации: о страховых компаниях, об оценщиках, о застройщиках, о требуемых документах на объект. Раздел требует серьезной доработки.

Московский кредитный банк

Первое впечатление от сайта — достаточно подробный и информативный, со всеми требуемыми разделами, партнерами, с разъяснениями порядка действий от момента подачи заявки до сделки, включая расходы, связанные с получением кредита. Но при ближайшем рассмотрении оказалось, что клиент не сможет определить даже свою ставку. Структура сайта такова, что сделано все, чтобы банк произвольно назначал ставку и условия.

Запсибкомбанк

Отсутствуют базовые разделы. Сайт необходимо дополнить базовой информацией о партнерах, об этапах предоставления кредита с указанием расходов по сделке.

Банк «Уралсиб»

Достаточно подробный ипотечный раздел, понятная структура с логичным изложением информации. Не хватает современных ипотечных инноваций.

Банк «Российский капитал»

Информация есть, но не хватает основополагающих вещей. Нет целостной картины по продуктам, по этапам предоставления кредита. Нет логичной структуры ипотечного раздела.

Примсоцбанк

Хаотичное расположение или полное отсутствие самой необходимой информации. Из условий кредитования невозможно определить ставку. Нет сведений о том, что банк кредитует по программам АИЖК и «Дельтакредита». Для соответствия требованиям современного ипотечного и розничного бизнеса сайт необходимо дорабатывать.

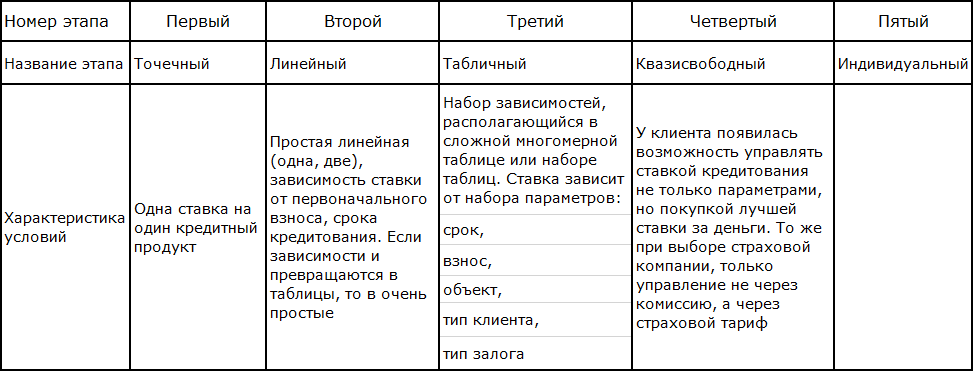

Удобство относительно, а будущее неизбежно

Относительное удобство сайтов банков определяется эволюцией условий кредитования, упрощенно представленной пятью этапами. Сегодня ипотечный бизнес находится на четвертом эволюционном этапе.

Таблица 3. Эволюция условий кредитования

В этих условиях, когда с технической оснащенностью не будет проблем, на первое место выйдет работа с клиентом.

Жизнь будет богата многообразием, но можно представить для банка два предельных варианта доступа к клиенту для продажи и дальнейшего обслуживания:

Рассматриваемые нами интернет-сайты банка и (или) его мобильное приложение станут золотым ключиком в мир продолжительных дружеских отношений с клиентом в период, когда все вокруг будут соблазнять клиента к измене с другим финансовым или квазифинансовым институтом.

Ключик должен помочь удобно открыть дверь в банк, зайти и остаться. Очевидно, что у каждого клиентского сегмента свои представления об удобстве. Почему бы не удовлетворить на одном сайте разные требования? Автопроизводители дают возможность настроить под себя вид приборной панели, интернет-браузеры преуспели в этом деле.

Закончим предположением, что успешная работа с клиентом будет зависеть от понимания, что сайт должен быть нацелен только на удобство получения клиентом информации и сервисов. Другими словами, сайт для клиента, а не для банка.

Что же все-таки будет на пятом этапе эволюции условий кредитования?

Во-первых, в моду вернется простота. Именно так можно обеспечить применение дистанционной ипотеки по всей территории России, которую будут внедрять крупные федеральные банки.

Во-вторых, особую ценность приобретет полномасштабная индивидуализация. В пределе это определяется формулой: «Каждому клиенту — свой кредитный продукт и свой дизайн многоканального общения».

В-третьих, борьба за лояльность клиента, находящегося под постоянной атакой конкурентов, потребует абсолютной прозрачности и честности представления условий банковских продуктов, когда даже случайно нельзя ошибиться в выборе.

Проведенный повторно анализ ипотечных разделов банковских сайтов не претендует на полноту, но показывает, что путь за золотым ключиком еще не окончен.

Полный текст исследования ипотечных разделов банковских сайтов, включая подробные и иногда грустные комментарии по каждому банку, доступен на ресурсах Русипотеки.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026. Курс составит 77,9568 руб. Это на 46,6 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

Согласно проекту постановления клиент обратится с заявление о возврате в банк. Тот проверит себя, и если решит, что все сделал, как положено, перенаправит заявление оператору связи. Тот проверит, от кого пропускал...

Однако авторам рекомендовано дописать получение информации о таких поступлениях инспекциями ФНС. Правительство намерено в целом поддержать депутатский законопроект с поправками в закон 173-ФЗ «О валютном регулировании...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026.

Подробнее

Согласно проекту постановления клиент обратится с заявление о возврате в банк.

Подробнее

Однако авторам рекомендовано дописать получение информации о таких

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

ПодробнееКурс валют сегодня

Комментарии (0)