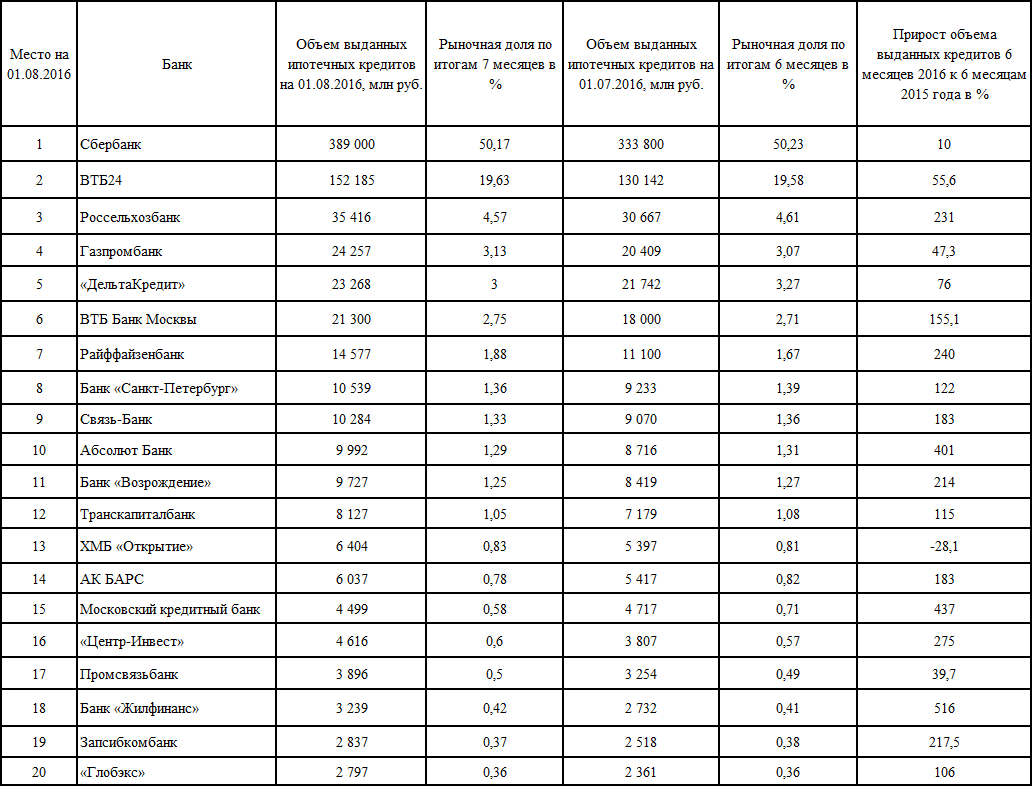

Успехи в рыночном соревновании измеряются традиционно рыночной долей.

По итогам семи месяцев 2016 года ипотечные кредиторы практически не изменили свои позиции по сравнению с первым полугодием (табл. 1). Поменялись местами Газпромбанк и «Дельтакредит».

К традиционным участникам Высшей ипотечной лиги, имеющим долю рынка 1% и кандидатам на вступление, добавлено еще несколько кредиторов. Получившаяся группа топ-20 занимает 96% ипотечного рынка.

Наибольшую стабильность объемов демонстрирует Сбербанк. Существенные приросты объемов у большинства банков показывают важность ускоренного запуска программы субсидирования весной 2015 года.

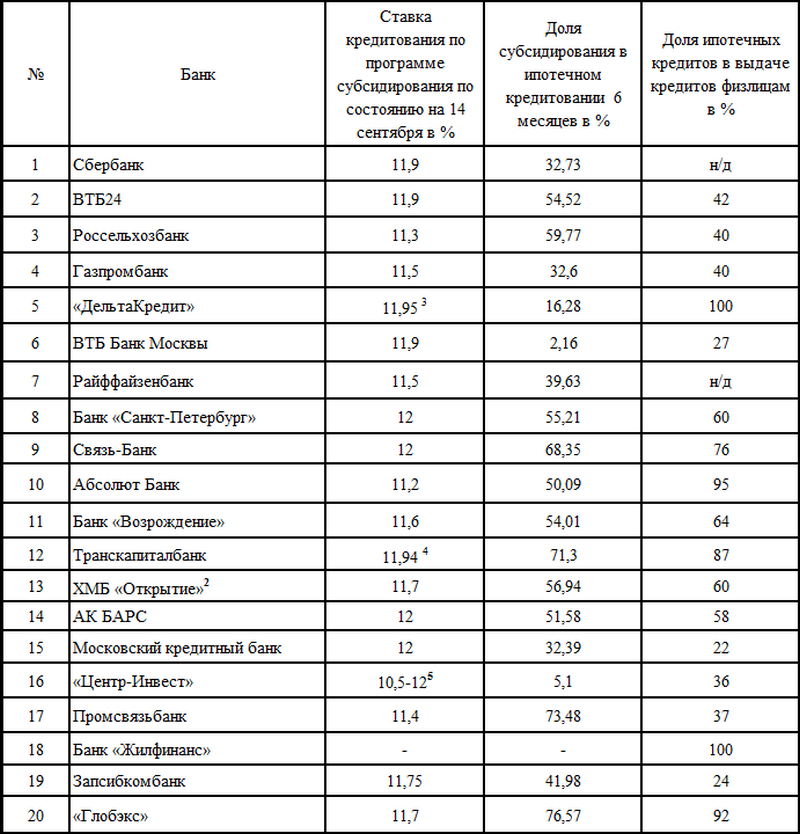

Программа субсидирования до сих пор оказывает существенное влияние не только на работу кредиторов, но и на конкуренцию (таблица 2).

После уменьшения с 1 марта текущего года размера субсидирования большинство участников программы приблизило ставки к нормативному уровню 12%. Казалось бы, уменьшение размера компенсации на 1 п. п. с 2,5% до 1,5% должно было существенно подорвать энергичность работы по программе субсидирования. Но суммарная ежемесячная выдача по программе после некоторого колебания вышла на стабильный уровень около 40 млрд рублей, что очень близко к выдачам 2015 года.

Ситуация на ипотечном рынке после постоянного роста значений партнерских продаж демонстрирует, что кредиторы ходят к одним и тем же застройщикам и привлекают одних и тех же клиентов. В программе субсидирования стимулирующее воздействие на конкуренцию оказывает также ограничение максимальной ставки этого кредитного продукта. Потолок в виде 12% заставляет отталкиваться от него и идти вниз с учетом ограниченного количества застройщиков. Только три банка предлагают кредиты по нормативной ставке (табл. 1), что является прямым следствием конкуренции.

Примечания:

1. При расчете доли субсидирования использованы данные Минфина и анкетные данные, предоставленные «Русипотеке». При сравнении условий первоначальный взнос считался равным 30%. Специальные партнерские программы не учитывались.

2. По состоянию на 1 августа 2016 года название банка было ПАО «Ханты-Мансийский банк „Открытие”». С 22 августа в результате процедуры слияния банк стал называться ПАО Банк «ФК Открытие».

3. На сайте КБ «Дельтакредит» информация о работе по программе субсидирования в явном виде отсутствует. Указана ставка по продукту, который может быть применен для кредитования с господдержкой.

4. Комиссия за получение такой ставки — 1% от суммы кредита.

5. Ставка меняется 4 раза.

Для многих кредиторов программа субсидирования играет существенную роль не только в ипотечном бизнесе, но и во всем розничном кредитовании. Изложенное выше позволяет сделать вывод: конкуренция в кредитовании новостроек с господдержкой до окончания программы сохранится и даже усилится.

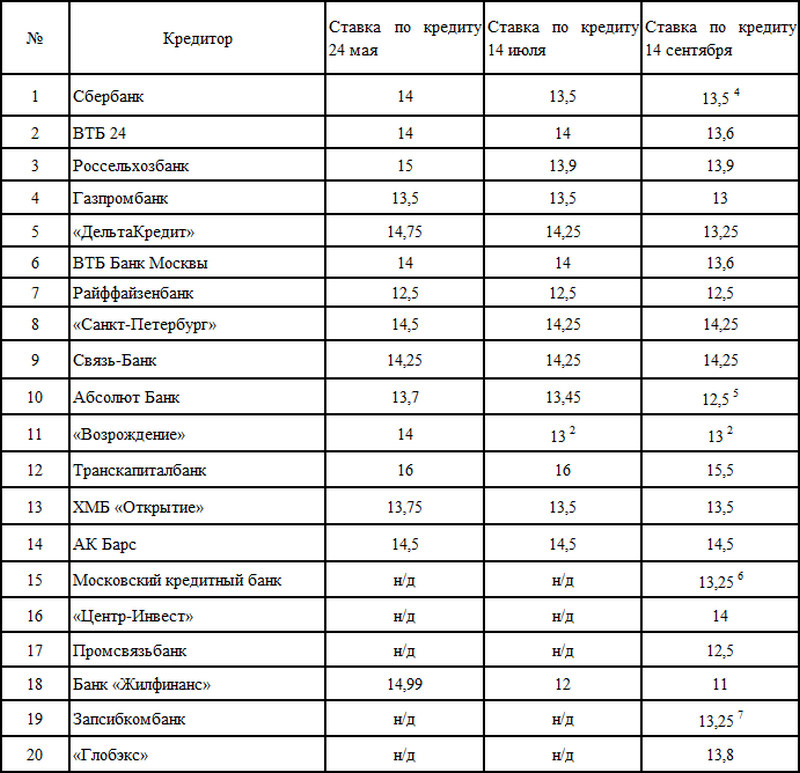

Несколько иная картина для кредитов на готовое жилье. Ставки уменьшаются, но не с такой скоростью, как следует из многочисленных пресс-релизов и заявлений. Проведенный мониторинг позволяет сделать предположение, что некоторые банки начали загодя готовиться к выходу из программы субсидирования (табл. 3).

Мониторинг ставок проводился для условного клиента со следующими параметрами:

1. Цель — квартира на вторичном рынке недвижимости.

2. Срок кредита — 15 лет.

3. Первоначальный взнос — не менее 30%.

4. Накопления — 3 млн руб.

5. Стоимость квартиры — не более 10 млн руб.

6. Доходы подтверждены справкой 2-НДФЛ.

7. Клиент ранее в банке не обслуживался, счета и льгот нет.

8. Клиент готов к личному комплексному ипотечному страхованию.

Приходится описание клиента повторять подробно, так как малейшее изменение дает другое значение ставки.

Примечания:

1. Источник информации — сайты банков. По условиям измерения ставки не проверяются через консультантов банков.

2. Ставка 13% действует при присоединении к договору коллективного страхования.

3. Ставка 13,5% указана в таблице условий. При расчете с помощью калькулятора ставка — 14%.

4. Ставка 12,5% действует при присоединении к договору коллективного страхования.

5. Ставка 13,25% действует при уплате комиссии в размере 1,5% от суммы кредита. Иные варианты определить самостоятельно невозможно.

6. Ставка 13,25% действует для клиентов с положительной кредитной историей в банке. Для клиентов «с улицы» предложений нет.

Очередной мониторинг ставок подтвердил, что часть банков использует приемы маркетинга, подробно описанные в публикации «Оптическое обаяние ипотечного маркетинга, или Легко ли заемщику найти истину».

За прошедшее с момента публикации время положение не улучшилось. Продолжается представление привлекательной ставки на видном месте, а на менее заметной позиции можно найти условия, показывающие истинную ставку. Опции по подбору ставки под знаком индивидуальности иногда напоминают попытку отдалить клиента от момента получения сведений о ставке по кредиту. Отсутствие калькулятора полной стоимости кредита затрудняет оценку выгоды от предлагаемых комиссий за изменение ставки. Момент ознакомления с ПСК максимально отдален от выбора кредитного продукта.

Банки традиционно делают заявления о клиентоориентированном бизнесе, а Сбербанк даже о клиентоцентричном бизнесе, то есть направленном на удовлетворение жизненных потребностей людей. На практике в ряде случаев не соблюдаются даже базовые понятия лояльности. Один из ведущих отечественных специалистов в сфере клиентоориентированности бизнеса К. Харский в своих работах постоянно доказывает тезисы:

В ипотечном жилищном кредитовании снижение требований часто происходит на уровне лозунга «ипотека по двум документам», а не по сути уменьшения обязанностей клиента.

Характерная фраза в условиях по кредиту звучит грозно. «Надбавка к минимальным ставкам по кредитам в случае несогласия клиента с внесением единовременной платы за изменение условий кредитования (снижение процентной ставки)». Вряд ли такая формулировка банка «Открытие» может быть отнесена к проявлению лояльности.

Можно выделить два непреходящих увлечения ипотечных кредиторов:

Самый яркий пример у банка «Возрождение», где без уплаты комиссии вообще невозможно участвовать в программе субсидирования. Такого варианта просто нет. Или ставка 11,9% с одной комиссией, или ставка 10,9% с другой комиссией.

Размер сбора за присоединение к договору коллективного страхования выглядит чрезмерным по сравнению с договором страхования от своего имени.

Предоставление непрозрачной информации, в которой сложно разобраться, является проявлением определенного отношения к клиентам. Оговорка, что точную ставку можно узнать в отделении или по телефону, положение усугубляет.

Хочется надеяться, что в ближайшее время удастся сделать обзор лучших практик предъявления к клиенту минимума требований, как первого шага к реальной клиентоориентированности.

Тенденции развития ипотечного рынка рано или поздно приведут к существенному изменению отношения банка к клиентам, и это будет конкурентным преимуществом завтрашнего дня.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026. Курс составит 78,698 руб. Таким образом, курс доллара США повысился на 68,1 коп. по сравнению с сегодняшним курсом. Официальный...

В большинстве регионов России наблюдается массовое и необоснованное повышение цен на автомобильное топливо. Федеральная антимонопольная служба (ФАС) активно возбуждает дела против компаний, замеченных в подобных нарушениях. Реакция ФАС на региональном уровне Ситуация вызывает серьезную

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет от расширенной пятиступенчатой шкалы НДФЛ составили 763 млрд рублей. Это почти вдвое больше показателя 2024-го, когда действовала двухступенчатая...

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок налогообложения операций с акциями, передаваемыми доверенным лицам и администраторам программ мотивации международных компаний. Совет Федерации...

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при нельготной налоговой ставке Однако законодатель вправе решить иначе, но это должно быть осознанное решение > ...[/b][/h]

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

Подробнее

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет

Подробнее

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок

Подробнее

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

ПодробнееКурс валют сегодня

Комментарии (0)