Граждане платят по кредитам так же плохо, как три года назад. Об этом говорится в обзоре по просрочке физлиц агентства «Секвойя кредит консолидейшн». Снижение платежеспособности заемщиков уже привело к рекордному росту плохих долгов: их доля в кредитном портфеле приблизилась к критичному уровню — 5%.

Прирост объема розничного кредитования достиг минимального значения за последние четыре года, говорится в обзоре коллекторского агентства «Секвойя кредит консолидейшн». С начала года рынок вырос на 3,5%, за аналогичный период 2013 года — на 8,4%, в 2012-м за тот же период — на 10%.

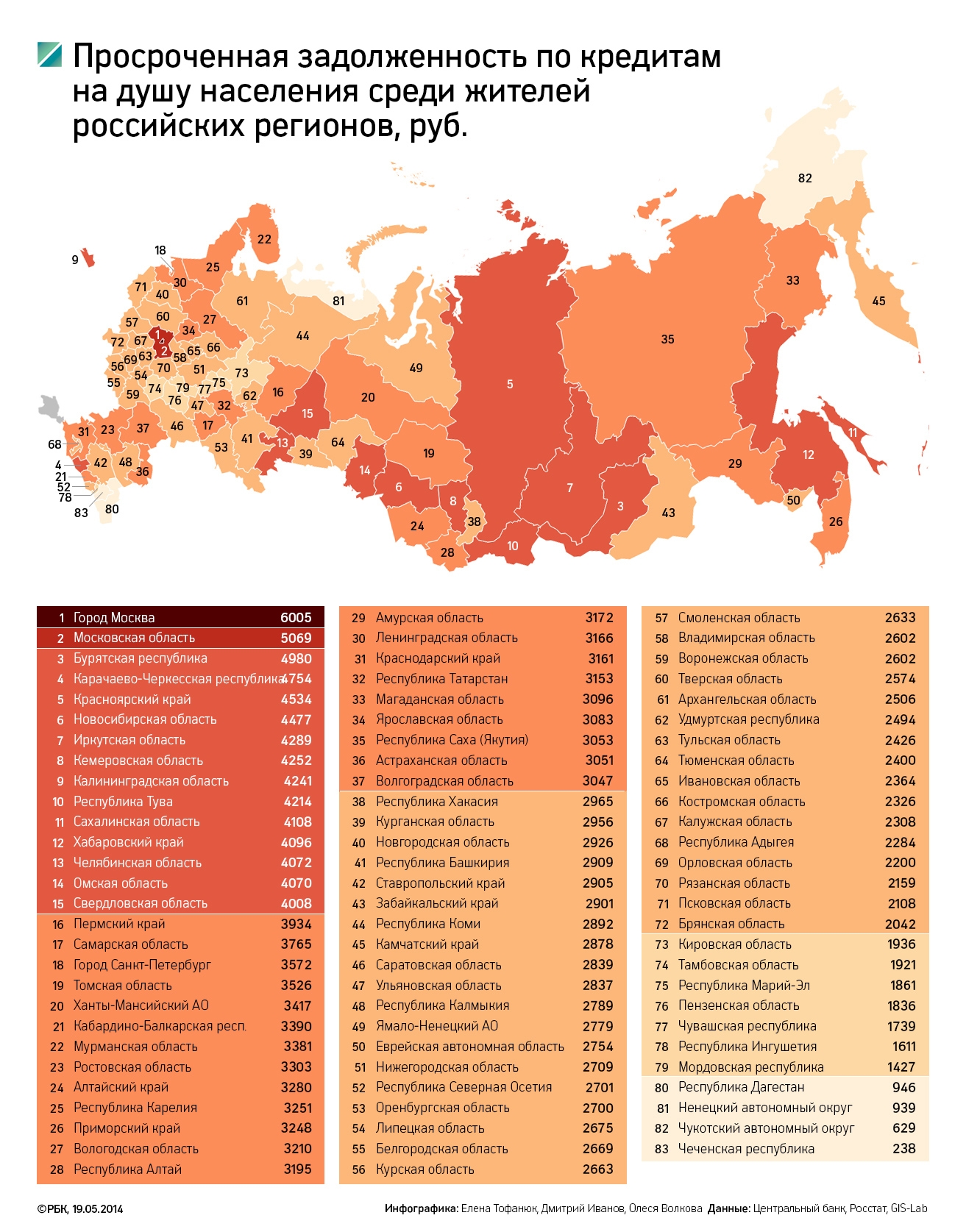

Зато просроченная задолженность продолжает увеличиваться рекордными темпами — на начало мая она достигла 514,8 млрд руб. Рост с начала года составил рекордные 17% (в 2013 году за первые четыре месяца данный показатель вырос на 14%, в 2012 году — 4,3%). Согласно данным ЦБ, на 1 апреля просрочка по кредитам физлицами составила 4,9% (в общем кредитном портфеле она ниже — 3,6%). Таким образом, объем плохих долгов приблизился к уровню, который считается критичным — 5%.

Ухудшение качества портфеля коллекторы связывают с падением доходов граждан, высоким уровнем закредитованности, а также с макроэкономическими изменениями — ростом инфляции и повышением уровня безработицы, отмечается в отчете. Согласно данным, приведенным в отчете, в среднем на одного должника приходится 1,4 проблемного кредита. И если в 2012 году заемщик выходил на просрочку в среднем через 8,5 месяца, то в 2014 году — уже через 4,5 месяца.

«Сегодня средний банковский заемщик в России нередко тратит до 35—40% своего ежемесячного дохода на оплату взноса по потребительскому кредиту, что значительно повышает вероятность его выхода на просрочку», — объясняет президент «Секвойи» Елена Докучаева.

Опрошенные РБК эксперты и банкиры называют замедление рынка розницы и роста просрочки естественными процессами. «Опережающий рост проблемной задолженности возникает при перегреве рынка, — говорит вице-президент ВТБ24 Андрей Гулецкий. — Ожидаемая и наблюдаемая реакция участников рынка в такой ситуации — это снижение аппетита к риску».

Первый заместитель председателя правления и совладелец Совкомбанка Сергей Хотимский отмечает, что рынок достаточно бурно развивался несколько лет подряд и некоторое торможение, которое сейчас наблюдается, вполне логично. «И чем быстрее замедляется рынок под влиянием просрочки, тем быстрее растет процент просрочки. Все индикаторы говорят о том, что рынок вошел в состояние коррекции, и пока неясно, когда она завершится», — считает эксперт ЦМАКП Олег Солнцев.

В такой ситуации банкам приходится ужесточать условия кредитования и требования к заемщикам. Это может привести к росту премии за риск, закладываемой в кредит. Хотимский объясняет, что в среднем стоимость рисков для банков возросла примерно на 20% по сравнению с прошлым годом. С учетом этого маржинальность потребительского кредитования снижается, несмотря на то что ставки уже не падают.

«Необходимость формировать резервы под потери по ссудам, падающее качество кредитов, недавнее повышение процентной ставки ЦБ и другие факторы могут привести к тому, что доходы, которые банки получают от высоких ставок по кредитам, не будут перекрывать их расходы на создание резервов под потери по ссудам», — считает Олег Солнцев.

Для потребителей в таких условиях повышается риск рефинансирования, то есть возможности перекредитоваться, чтобы снизить долговую нагрузку. «Для снижения этого риска нужна хотя бы небольшая подушка безопасности: хороший ориентир накопления, достаточный для платежа по кредитам на три месяца», — заключает Гулецкий.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Лидер партии «Справедливая Россия», глава думской фракции Сергей Миронов выступил с инициативой установить минимальный уровень материального обеспечения пенсионеров на основе минимального размера оплаты...

Речь идет о соглашении об исправлении выявленных нарушений. С 2025 года закон о госконтроле (надзоре) 248-ФЗ сожержит статью 90.2 о соглашениях с надзорными органами. Контролируемое лицо – нарушитель вправе...

Долги по ЖКУ могут стать причиной отказа в предоставлении субсидии на оплату коммунальных услуг, рассказал RT член комитета Госдумы по строительству и ЖКХ Александр Якубовский. Он отметил, что задолженность...

Центробанк России объявил официальный курс доллара США на завтра, 11.07.2026. Курс составит 76,6647 руб. Это на 73,5 коп. выше, чем курс, установленный на предыдущую дату. Официальный курс Евро на завтра...

Это следует из правил распоряжения общим имуществом супругов, указала ФНС. ФНС напомнила, что имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не...

НАЛОГИ, БУХУЧЕТ Минфин подробно рассказал о ФСБУ 10/2026 «Расходы», в том числе, в связке с другими ФСБУ Например, в классификации расходов появилась новая (верхняя) ступень > Подписан закон...[/h]

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Лидер партии «Справедливая Россия», глава думской фракции Сергей Миронов

Подробнее

Речь идет о соглашении об исправлении выявленных нарушений. С 2025 года закон

Подробнее

Долги по ЖКУ могут стать причиной отказа в предоставлении субсидии на оплату

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 11.07.2026.

Подробнее

Это следует из правил распоряжения общим имуществом супругов, указала ФНС. ФНС

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин подробно рассказал о ФСБУ 10/2026 «Расходы», в том

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Лидер партии «Справедливая Россия», глава думской фракции Сергей Миронов выступил с инициативой установить минимальный уровень материального обеспечения пенсионеров на основе минимального размера оплаты...

ПодробнееКурс валют сегодня

Комментарии (0)