Ключевые результаты

Основные финансовые результаты

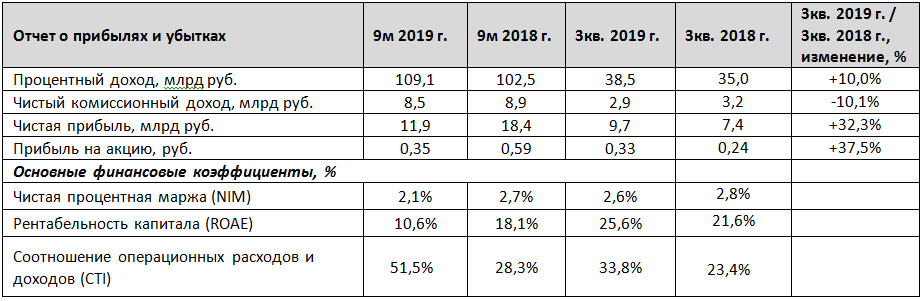

Чистая прибыль по итогам 9 месяцев 2019 года составила 11,9 млрд руб., а непосредственно за 3й квартал 2019 года 9,7 млрд руб., что выше аналогичного показателя прошлого года на 35,3%. Положительный эффект на прибыль в третьем квартале 2019 года оказал рост объемов бизнеса при улучшении показателей риска, а также улучшение показателей эффективности. Давление на чистую прибыль по-прежнему оказывает валютная переоценка бессрочных субординированных еврооблигаций, номинированных в иностранной валюте, что обусловлено укреплением курса рубля по сравнению с концом 2018 года. Рентабельность собственного капитала за 3 квартал 2019 года достигла рекордных 25,6%.

Чистый процентный доход за 9 месяцев 2019 года составил 32,1 млрд руб. Чистая процентная маржа по итогам 9 месяцев 2019 года составила 2,1%, при этом за третий квартал значение выросло до 2,6% за счет роста процентных доходов на 10,0% до 38,5 млрд руб. по сравнению с аналогичным показателем за третий квартал 2018 года. Чистый процентный доход после резервирования за 9 месяцев 2019 года составил 29,2 млрд руб.

Чистые комиссионные доходы за 9 месяцев 2019 года сократились на 4,9% по сравнению с аналогичным периодом прошлого года и составили 8,5 млрд руб., что обусловлено сокращением комиссий от расчетных операций и банковских переводов преимущественно в связи с уменьшением комиссий, взимаемых с физических лиц. Основным источником роста комиссионных доходов стали доходы от кассовых операций, включая доходы, связанные с инкассацией, - на 24,0% до 2,2 млрд руб.

Операционный доход (до вычета резервов) за 9 месяцев 2019 года составил 30,6 млрд руб. Операционные расходы увеличились на 19,1% по сравнению с аналогичным периодом прошлого года до 15,8 млрд руб. за счет роста фонда оплаты труда на 27,5% до 11,0 млрд руб., что обусловлено общим развитием бизнеса банка, а также конкуренцией на рынке труда. В третьем квартале банк существенно улучшил показатель операционной эффективности: соотношение операционных расходов и доходов (CTI) составило 33,8%.

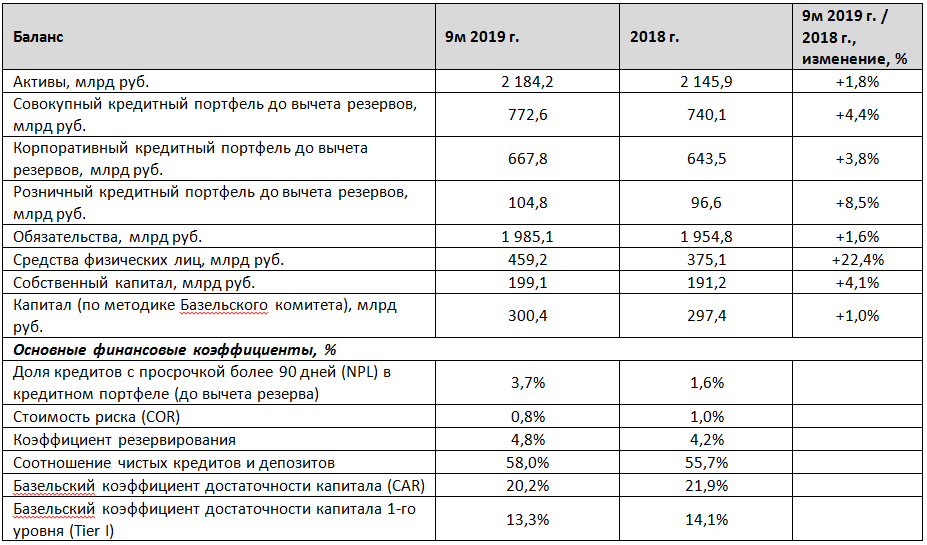

Совокупные активы банка увеличились с начала 2019 года на 1,8% и составили 2,2 трлн руб. преимущественно за счет увеличения кредитного портфеля.

Совокупный кредитный портфель (до вычета резервов) увеличился за 9 месяцев 2019 года на 4,4% и составил 772,6 млрд руб. Доля корпоративного бизнеса в совокупном кредитном портфеле составила 86,4% по итогам 9 месяцев 2019 года, доля розничного портфеля - 14,6%. Корпоративный кредитный портфель увеличился по итогам 9 месяцев на 3,8% (7,1% без учета валютной переоценки) до 667,8 млрд руб. за счет роста в третьем квартале на 10,6% или на 63,7 млрд руб. Портфель розничных кредитов увеличился на 8,5% до 104,8 млрд руб. благодаря росту необеспеченного потребительского кредитования на 7,6% до 77,7 млрд руб. и ипотечного кредитования на 13,0% до 23,4 млрд руб.

Качество кредитного портфеля поддерживается на стабильно высоком уровне, о чем свидетельствует снижение стоимости риска за третий квартал на 0,9 п.п. до 0,8%. Коэффициент покрытия резервами неработающих кредитов (NPL90+) составил 130,4% по итогам девяти месяцев 2019 года. Доля неработающих кредитов (NPL90+) в совокупном кредитном портфеле выросла с начала года на 2,1 п.п. до 3,7%, при этом за третий квартал данный показатель сократился на 0,2 п.п. Рост показателя в первом полугодии вызван ухудшением финансового состояния крупного корпоративного заемщика, при этом снижение стоимости риска в третьем квартале произошло, в том числе, благодаря корректировке уровня риска указанного заемщика в меньшую сторону.

Счета и депозиты клиентов, на которые приходится 63,9% совокупных обязательств банка или 1 269,0 млрд руб., сохранились на уровне конца 2018 года, при этом рост за третий квартал составил 5,3%. Депозиты розничных клиентов увеличились на 22,4% за девять месяцев 2019 года и достигли 459,2 млрд руб. за счет наращивания как срочных депозитов, так и депозитов до востребования. Корпоративные депозиты сократились с начала 2019 года на 9,7% до 809,8 млрд руб., при этом за третий квартал их объем вырос на 5,5%. Соотношение чистых кредитов и депозитов составило 58,0% по итогам девяти месяцев 2019 года.

Коэффициент достаточности капитала, рассчитанный в соответствии со стандартами «Базель III», сохранился на высоком уровне и составил 20,2%, коэффициент достаточности капитала 1-го уровня – 13,3%. Совокупный капитал банка по Базельским стандартам увеличился на 1,0% с начала года и составил 300,3 млрд руб. за счет роста нераспределенной прибыли на 12,4% до 80,5 млрд руб.

В ноябре 2019 года в рамках публичного размещения дополнительного выпуска акций на Московской бирже банк привлек 14,7 млрд руб. в базовый капитал. Также в ноябре 2019 года МКБ осуществил выкуп субординированных еврооблигаций CBOM’27 и субординированных бессрочных еврооблигаций CBOM-perp на 100 и 50 млн долл. США соответственно. По итогам частичного погашения указанных выпусков еврооблигаций в обращении остались еврооблигации CBOM’27 на сумму 440 млн долларов США и бессрочные еврооблигации на сумму 540 млн долларов США. Эффект от описанных выше сделок будет отражен в отчетности банка в четвертом квартале 2019 года.

Рейтинговые действия

1 $1 = 64,4156 руб., курс ЦБ РФ по состоянию на 30.09.2019

2 При расчете ROAE в составе капитала не учитывается бессрочный субординированный долг объемом 43,1 млрд руб.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Московский кредитный банк (МКБ) вводит акцию для новых корпоративных клиентов. По ее условиям оформить потребительский кредит можно по ставке от 8,5% годовых без поручительства и обеспечения. В рамках акции клиенты смогут получить кредит наличными от 100 тыс. до 500 тысяч рублей, на срок от 6 до

В ноябре руководители подразделений МКБ провели ряд лекций перед студентами московских вузов. Перед студентами 5 курса (специализация «Информационная безопасность») МГТУ им. Н.Э. Баумана выступил директор департамента информационной безопасности Вячеслав Касимов с лекцией на тему: «Как банки

Ключевые результаты Чистая прибыль за 9 месяцев 2019 года составила 11,9 млрд руб. ($184,5 млн1), при этом непосредственно за третий квартал банк заработал 9,7 млрд руб. ($150,9 млн), что выше аналогичного периода прошлого года на 32,3% Процентные доходы увеличились на 6,4% по сравнению с девятью

Сегодня в Москве состоялся TAdviser Summit – крупнейшее событие в ИТ-отрасли, где выступили ИТ-директора крупнейших компаний и государственных ведомств России. Главная тема саммита: итоги прошедшего года и планы отрасли на 2020 год. Ведущие ИТ-компании рассказали о передовых разработках, которые

Московский кредитный банк (МКБ) расширяет линейку ипотечных программ по приобретению недвижимости в жилых кварталах ГК «Инград». Совместно с партнером разработаны новые предложения с субсидированными ставками, которые зависят от выбранного объекта и размера первоначального взноса. Минимальная

Пожалуйста, внимательно прочтите нижеследующее сообщение перед тем как принять решение о нажатии на ссылку ниже для получения доступа к информации на данной веб-странице. ПАО МОСКОВСКИЙ КРЕДИТНЫЙ БАНК не принимает на себя никакую ответственность за нарушение физическими лицами применимого

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

Подробнее

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет

Подробнее

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок

Подробнее

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

ПодробнееКурс валют сегодня

Комментарии (0)