Предложения полисов страхования жизни на рынке весьма разнообразны. Давайте посмотрим, для какой цели какой полис лучше выбрать.

В августе 2021 года ушел из жизни мой клиент. О его смерти я узнал случайно. Хотя буквально за две недели до этого в соцсети он выкладывал отпускные фото сплава по реке. Он был полон сил и энергии. А спустя несколько дней его не стало из-за ковида. Мужчине было всего 37 лет, он был кормильцем семьи, имел собственный бизнес и на 100% обеспечивал деньгами семью с пятью детьми.

Двумя годами ранее я помогал ему с выбором полиса страхования жизни. Он хорошо осознавал, что вся семья зависит от него в материальном плане, и для него важным было иметь страхование жизни. Благодаря полису в октябре 2021 года его семья получила страховую выплату в размере 800 тыс. долларов.

Вы тоже кормилец семьи? В личном финансовом планировании кормильцем называют человека, который зарабатывает от 60% семейного дохода. От его жизни и здоровья во многом в материальном плане зависит настоящее и будущее семьи.

Страхование способно помочь, чтобы в критической ситуации семья, потерявшая кормильца, не осталась без средств к существованию. Чтобы у нее были деньги для покупки питания и одежды, средства для оплаты текущих счетов, возврата долгов и кредитов, которые есть во многих семьях. А также — иметь фонды для решения важных жизненных задач в будущем. Например, в перспективе дать детям хорошее высшее образование — оно уже стоит немало и год за годом дорожает. Семья, оставшаяся без кормильца, вряд ли сможет оплатить высшее образование детей за счет своих текущих доходов. В страховую выплату можно заложить также и фонды для высшего образования детей в будущем.

То есть в критической ситуации полис возвращает в семью тот доход, который будет утрачен со смертью кормильца. В этом и есть основной смысл страхования жизни для финансовой безопасности близких.

Существует вполне научный подход, который позволяет рассчитать нужную кормильцу сумму страхования жизни. Он во многом основан на потребностях семьи, перечисленных выше.

Нужно ответить на два вопроса при расчете суммы страхования жизни.

Первый: каким должен быть ежемесячный доход в случае, если кормильца не станет?

Часто в расчет закладывается 70% от текущей суммы расходов семьи, ведь в критической ситуации состав семьи сократится, а значит, уменьшится и сумма ее расходов.

Второй: на какой срок стоит планировать поток дохода при смерти кормильца?

Часто рассматривается срок до 22-летия младшего из детей. Потому что с 22 лет, получив образование, ребенок теоретически сможет зарабатывать деньги и уже жить самостоятельно. Но до той поры в будущем ему нужна будет материальная поддержка семьи, которую и обеспечит страховая выплата по полису в связи с утратой кормильца.

Когда есть ответы на эти два вопроса, можно рассчитать сумму страхования. Для этого умножим 70% от текущих расходов семьи на срок, который остается до 22-летия младшего из детей.

Например, младшему из детей сейчас два года. В среднем семья расходует 200 тыс. рублей в месяц, которые зарабатывает глава семьи, а его супруга — домохозяйка. Тогда для оплаты расходов при утрате кормильца семье понадобится:

20 лет * (0,7 * 200 тыс. рублей * 12 месяцев) = 33,6 млн рублей.

В реальности сумма необходимой страховой выплаты будет несколько меньше, потому что семье не потребуется вся сумма сразу, ежемесячно она будет расходовать лишь ее малую часть. И оставшаяся крупная часть выплаты будет генерировать процентный доход. Поэтому размер страховой выплаты рассчитывают как единовременный взнос в аннуитет, способный генерировать нужный семье денежный поток на протяжении необходимого количества лет.

Сумма страхования жизни, необходимая для безопасности вашей семьи, — это примерно десять ваших годовых доходов. Например, для человека с доходом в 150 тыс. рублей в месяц ориентировочный уровень защиты составит 18 млн рублей. Подчеркну, что это лишь примерная оценка. Точную цифру для вас сможет рассчитать специалист по финансовому планированию. Этот расчет делается с учетом индивидуальных потребностей каждой семьи, ее активов, обязательств и планов на будущее.

И когда вы понимаете, на какую сумму вам нужна страховая защита, приходит время ответить на следующий вопрос.

В России сейчас наиболее распространены полисы страхования жизни:

— накопительного (НСЖ);

— инвестиционного (ИСЖ);

— рискового, которое также называют страхованием жизни на срок.

Давайте методом исключения отбросим неподходящие решения, если хотим защитить свою семью на случай потери кормильца.

В НСЖ уровень защиты на случай смерти должен быть равен финальной сумме капитала к сроку завершения действия полиса. Например, полис НСЖ с защитой от смерти в 18 млн рублей к окончанию срока действия полиса обязан накопить эти 18 млн рублей, которые вы получите назад от страховой компании, когда завершится действие договора. Если таким полисом застраховать человека на 20 лет, то ежегодный взнос будет примерно 900 тыс. рублей в год (18 млн рублей / 20 лет). Очень высокий.

При этом в НСЖ большая часть средств из периодического взноса идет в накопления. А для страховой защиты человека используется лишь малая часть взноса. Из нее покрывают основные риски:

— смерть;

— инвалидность;

— критические заболевания.

Значит, если вы хотите одновременно иметь защиту на случай смерти и создать накопления, которые можно будет получить после завершения действия договора, можно выбрать НСЖ. Если же ваша задача не в том, чтобы сделать накопления к определенной дате или для решения определенной цели, а чтобы защитить семью на случай потери кормильца, то НСЖ не лучший выбор.

Большинство подобных полисов открывается с одним крупным единовременным взносом. Есть полисы и с регулярными взносами, как в НСЖ. Но в обоих случаях выплата по полису ИСЖ при смерти застрахованного зачастую равна взносу в контракт. То есть сколько внесли в полис, столько и получили в случае смерти застрахованного.

Это противоречит экономическому смыслу страхования. Ведь идея страхования в том, чтобы оплатить небольшой взнос и при наступлении неблагоприятных событий получить очень крупную выплату, которая покроет нанесенный ущерб.

Поэтому ИСЖ тоже не подходит для защиты от смерти кормильца, хотя риски наступления смерти по любой причине, инвалидности и критических заболеваний в полисах присутствуют.

С решением задачи финансово обеспечить семью на случай потери кормильца лучше всего справится полис, который при небольшом взносе обеспечит очень крупную выплату в случае смерти застрахованного. То есть рисковое страхование жизни.

В нем нет накоплений, и взносы по полису всецело расходуются на страховую защиту человека. Принцип работы контракта очень прост: человек выбирает срок страхования и необходимый уровень защиты. Исходя из этих параметров, страховая компания рассчитывает ежегодный взнос по полису. Год за годом человек платит взносы и пользуется страховой защитой. Если он уйдет из жизни, компания выплатит наследникам сумму, указанную в договоре.

Если же человек счастливо доживет до окончания срока страхования, то действие договора будет завершено, а сделанные по нему взносы «сгорают» — они будут полностью израсходованы на страховую защиту человека.

В этом полисе деньги занимаются тем, что они должны делать для решения нашей задачи. Они на 100% защищают жизнь кормильца для финансовой безопасности его близких.

Купить страховой полис не проблема. Можно сделать это в любой российской компании по страхованию жизни, а можно и в иностранной компании, которая готова принимать россиян на страхование жизни.

Что я понимаю под иностранной компанией? Это компания, которая не локализована в РФ. У нее нет офисов и представительств в России. Она работает за рубежом, но при этом готова открывать полисы гражданам России.

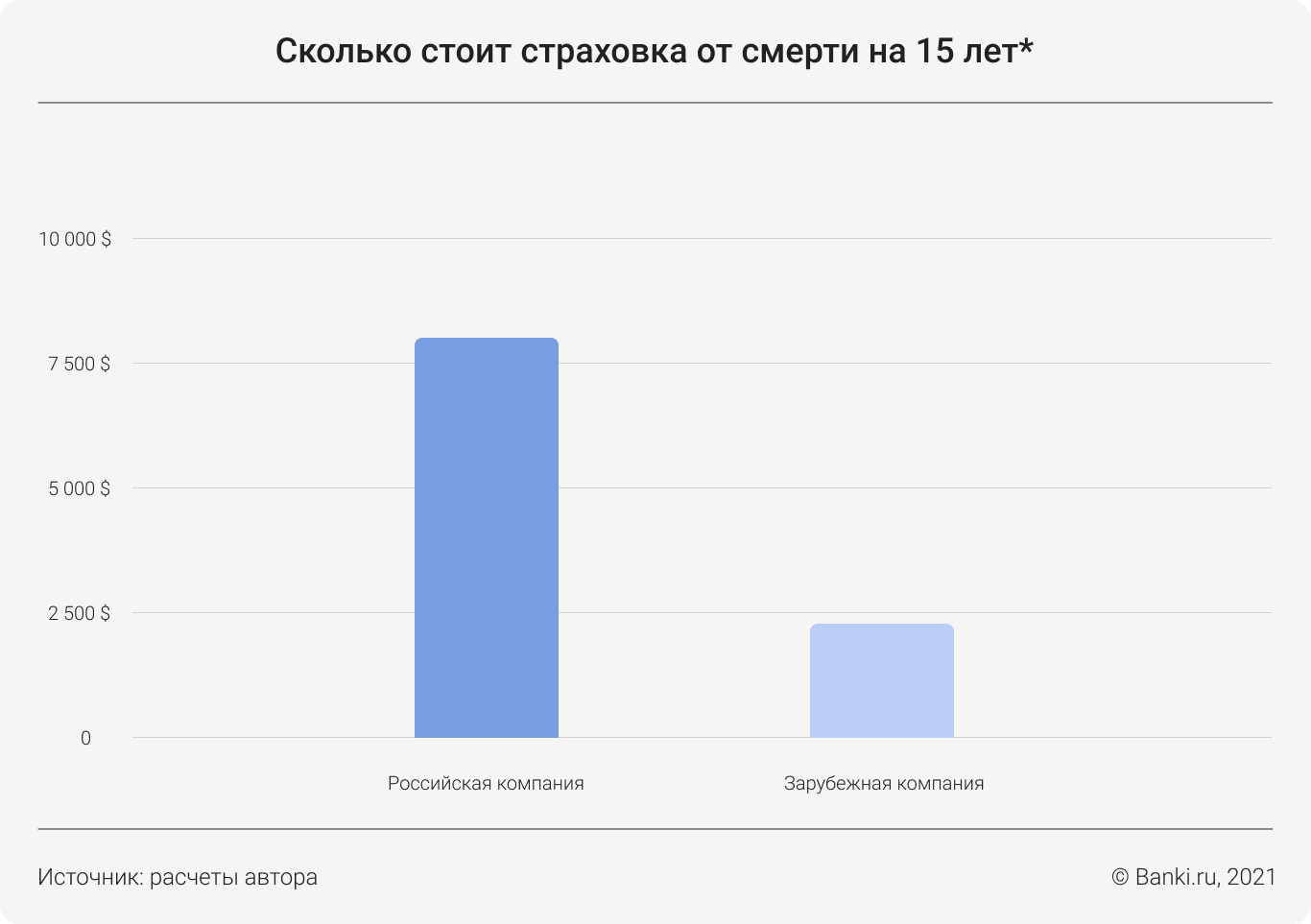

Основная разница между российскими и зарубежными полисами рискового страхования заключается в их стоимости. По ряду причин тарифы на страхование жизни в зарубежных компаниях значительно ниже.

Например, вот как различается стоимость 15-летнего полиса страхования жизни от смерти по любой причине на 800 тыс. долларов в российской и зарубежной компании для мужчины 35 лет:

Для 35-летнего мужчины тариф на страхование в зарубежной компании сроком на 15 лет составляет примерно 0,00165 от страховой суммы. Что это значит?

Умножьте этот коэффициент на нужный вам уровень защиты — и вы получите стоимость полиса. Например, защита на 18 млн рублей для этого мужчины будет стоить: 18 000 000 * 0,00165 = 29 700 рублей в год. Немного, правда.

Конечно же, возникает логичный вопрос: предложения каких зарубежных страховых компаний может рассматривать человек, живущий в России? В чем привлекательность подобных страховок и в чем их риски, ведь зарубежные компании не локализованы в России, а значит, и не попадают ни под надзор ЦБ, ни под действие российского законодательства. Обо всем этом поговорим в нашем следующем материале.

Владимир АВДЕНИН для

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Более четко разграничат срок обнаружения недостатков товара и срок исковой

Подробнее

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый

Подробнее

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

ПодробнееКурс валют сегодня

Комментарии (0)