Ставки по вкладам находятся на пике и, скорее всего, в перспективе снова снизятся. Банковские облигации — отличный способ «зафиксировать» высокую доходность на долгий срок. Но нужно знать несколько правил.

Избыток ликвидности и мягкая риторика регулятора успокоили банковский рынок. Уже начиная со второй половины года эксперты ожидают уменьшения ставок по вкладам. Тем более что, по словам главы ЦБ Эльвиры Набиуллиной, ключевую ставку могут продолжить снижать уже в этом году при сохранении условий. Предпосылки для этого уже есть: в ЦБ зафиксировали снижение инфляционных ожиданий населения и бизнеса. Новых санкций пока тоже не предвидится. Если все будет гладко, то, согласно оценкам участников рынка, опрошенных порталом Новости Банков, доходность по вкладам может опуститься на 0,2—0,5 процентного пункта. Сбербанк, на прошлой неделе убравший из своей линейки самый доходный (7,65% годовых) депозит, далеко не первая ласточка.

«Реальные ставки по вкладам почти непрерывно росли с осени прошлого года, но прогнозы банков на 2019 год были излишне негативными. В первом квартале крупные банки уже корректировали ставки по валютным вкладам в сторону понижения. Постепенно, в зависимости от общей экономической ситуации, будут меняться и предложения по рублевым вкладам», — говорит директор департамента аналитики и контента Новости Банков Сабина Хасанова. По ее оценке, в конце года участники рынка могут начать массово уменьшать доходность вкладов. Для желающих заманить клиентов высокими ставками регулятор обещает ужесточить норму отчислений: в случае превышения ставкой по вкладу базового уровня доходности более чем на 1,15 п. п. банку придется платить повышенные взносы в фонд страхования. Сейчас это касается только вкладов, доходность которых превышает базовый уровень на 2 п. п.

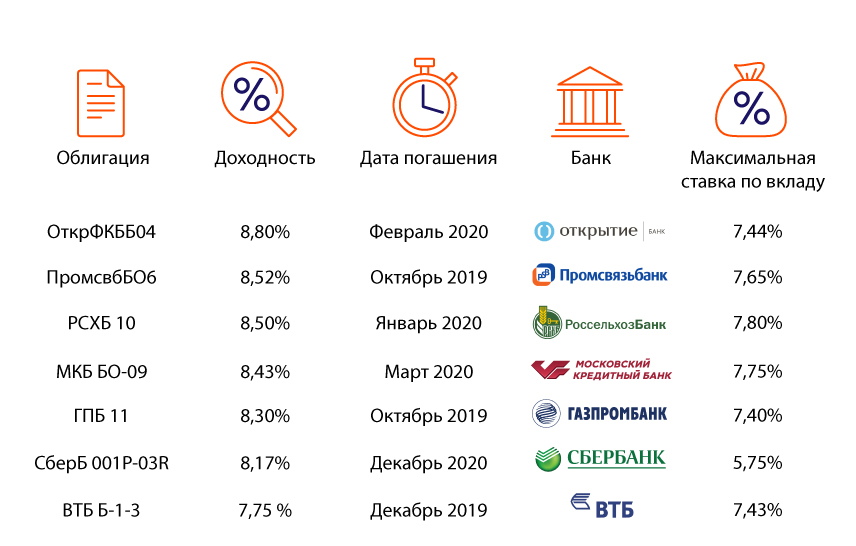

В этих условиях один из способов сохранить высокую ставку — покупка инструментов с фиксированной доходностью. В их роли могут быть, в частности, облигации тех же банков, «проценты» по которым сейчас выше, чем по вкладам. Причем даже для сопоставимых по срокам бумаг. Например, ставки по облигациям с погашением в 2019—2020 годах в среднем на 0,8—1 п. п. выше, чем по депозитам в тех же банках. А в случае Сбербанка доходность бондов опережает максимальную ставку еще заметнее.

Доходность облигаций топ-10 крупнейших банков со сроком погашения до 2021 года*

Источники: Московская биржа, портал

* Данные на 28 марта 2019 года, ставки по вкладам не учитывают специальные и сезонные предложения банков.

Если средства нужно разместить на более долгий срок, возможно, стоит присмотреться к более длинным бумагам. Например, бонды Сбербанка (СберБ Б16R) с погашением в январе 2023 года сейчас торгуются с доходностью 8,64%, ставка по облигациям ГПБ (БО-08) с погашением в мае 2024 года составляет 8,73%. Бумаги Альфа-Банка с погашением в 2033 году позволят зафиксировать ставку доходности в 9% и получать хорошие купонные выплаты, даже когда ставки пойдут вниз. Депозит на столь длительный срок открыть не получится.

Достаточно ли обращать внимание только на доходность банковской облигации? Разумеется, нет. И не только потому, что в отличие от вклада средства, размещенные в банковских бумагах, не страхуются государством. В случае возникновения проблем у банка есть риск потерять часть средств или получить взамен акции — в случае приобретения субординированных облигаций. Поэтому эксперты рекомендуют не гнаться за ставкой, а приобретать бумаги с постоянным купоном, выпущенные самыми надежными банками. По словам аналитика БК «Регион» Александра Ермака, к эмитентам с высоким кредитным качеством можно отнести госбанки, крупнейшие частные банки и «дочек» иностранных банков (Тойота Банк, РН Банк, Фольксваген Банк Рус, Росбанк, «ДельтаКредит»). Доходность по их коротким бумагам колеблется от 8,4% до 9,1%. «Среди банков второго-третьего эшелонов аналитик отмечает Совкомбанк, банк «Зенит», Кредит Европа Банк, Тинькофф Банк. Их облигации торгуются с доходностью до 10,5% годовых.

Стоит ли опасаться санкций против российских банков? Как полагает ведущий финансовый советник «БКС Премьер» Антон Берлинер, риск минимален: ЦБ всегда поддержит крупные банки. Сложностей с выплатами инвесторам у эмитентов быть не должно, поскольку все расчеты происходят внутри страны, говорит управляющий активами УК «Система Капитал» Антон Костин. Тем не менее, предупреждает аналитик «Открытие Брокера» Тимур Нигматуллин, на пике кризиса стоимость облигаций может сильно упасть, ведь речь все-таки идет о рыночном инструменте. Чтобы не потерять деньги, возможно, придется подождать с продажей — пока не вырастут цены или не наступит дата погашения.

Высокую доходность можно получить, купив «вечные» облигации Россельхозбанка — РСХБ 01Т1. Они торгуются сейчас под 11,35%. Возможность погасить бонды представится не ранее апреля 2028 года (на эту дату назначен кол-опцион, который дает право банку выкупить у держателя бумаги). Учитывая, что речь о субординированном долге и бессрочном обращении, бумага считается высокорискованной, несмотря на то что ее эмитентом является банк, регулярно получающий господдержку. «В случае введения санкций или передачи банка-эмитента под санацию именно такие облигации в первую очередь могут списать с соответствующим обнулением их стоимости для владельцев», — поясняет аналитик компании «Финам» Алексей Ковалев. Он рекомендует оценивать надежность облигаций, исходя из нескольких критериев: рейтинга бумаги/эмитента, даты выпуска (выпущена ли бумага ранее 2017 года), ликвидности на бирже и дюрации. Последнее важно, поскольку по российским бондам часто предусмотрен пут-опцион, после которого ставка купона пересматривается эмитентом, поясняет аналитик.

Плюсом банковских (как и других) облигаций является то, что, в отличие от вклада, инвестор может в любой момент их продать, не теряя при этом заработанной доходности. Например, продержав облигацию три месяца, можно получить накопленную доходность (НКД), что невозможно в случае классического депозита. Самые высокие ставки ( до 8-8,3%) банки предлагают сейчас по накопительным счетам, однако ставки здесь могут меняться как в сторону повышения, так и наоборот. Максимальная доходность депозитов с возможностью частичного или льготного снятия — 6—6,5%.

Однако такая гибкость облигаций таит в себе немало подвохов, в том числе связанных с особенностями налогообложения дохода от облигаций. Большинство компаний и банков выплачивают купоны своим инвесторам дважды в год. Поэтому есть риск, что, купив облигацию до выплаты очередного купона, вы заплатите государству больше, чем рассчитывали. Чтобы не попасть в такую ситуацию, эксперты рекомендуют либо покупать облигации сразу после выплаты очередного купона (их цена в этом случае часто падает), либо выбирать облигации, выпущенные после 1 января 2017 года. По закону с купонов по таким облигациям НДФЛ не взимается. В качестве примера можно привести облигации Сбербанка СберБ 001P-03R, доходность который сейчас составляет 8,17%, выпуск облигаций ГПБ БО-15 с погашением в декабре 2020 года — бумага торгуется на бирже с доходностью 8,49%.

И последнее, что нужно учитывать, — комиссии брокеру за покупку и продажу облигаций (при погашении облигации комиссия не взимается), которые могут составлять 0,02—0,3% от суммы сделки. Поэтому, советует Тимур Нигматуллин, нужно правильно подобрать брокера, чтобы он не взял с вас слишком много денег «за обслуживание счета», а покупать облигации стоит, имея на счете хотя бы 50—100 тыс. рублей. Разумеется, тем, кто намерен вложиться на длительный срок, не стоит забывать об ИИС, использование налогового вычета по которым позволяет существенно увеличить итоговую доходность.

Альберт КОШКАРОВ,

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026.

Подробнее

Согласно проекту постановления клиент обратится с заявление о возврате в банк.

Подробнее

Однако авторам рекомендовано дописать получение информации о таких

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

ПодробнееКурс валют сегодня

Комментарии (0)