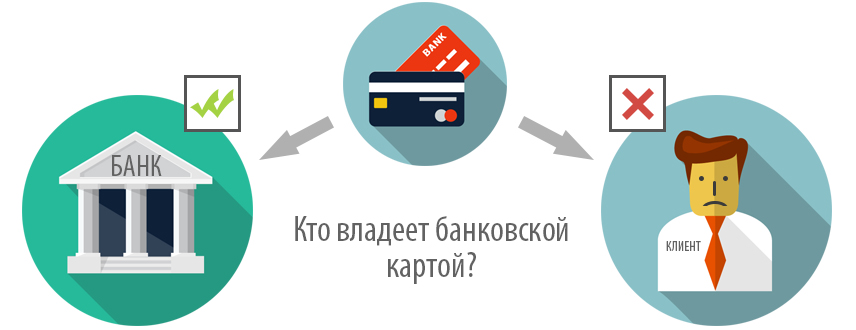

Банковская карта принадлежит не клиенту, а банку, который вправе совершать с ней любые обоснованные действия, будь то блокировка или сокращение лимитов. Все банки именно так и поступают, утверждает начальник управления банковских карт ВТБ 24 Александр БОРОДКИН. В интервью Банки.ру он объяснил, почему от карты нельзя требовать максимальной безопасности, как часто клиенты опротестовывают операции и нужно ли рассказывать банку, какую страну собираешься посетить.

— Недавно стало известно, что Минфин и ЦБ подготовили поправки к закону «О НПС», согласно которым банки получат право приостанавливать на два дня трансакции или блокировать карту, если есть подозрение, что операция совершается без согласия клиента. Стоит ли ожидать клиентам каких-то изменений во взаимоотношениях с банками?

— Во всех банковских договорах по карточным продуктам, которые я когда-либо читал, написано, что владельцем карт является банк, а не клиент. А значит, банк вправе по собственной инициативе предпринимать различные действия, в том числе блокировать карту, увеличивать или уменьшать лимиты по ней. И практика рынка показывает, что именно так банки и поступают. Предположим, у финансового института есть подозрение, что операцию совершает не клиент. Сначала банк блокирует карту или конкретную операцию, а потом пытается связаться с клиентом, чтобы выяснить, его ли это была транзакция или нет. И не существует ничего, что препятствовало бы такой практике. Кроме, разумеется, бизнес-смысла. Все банки заинтересованы в клиентах и ответственно подходят к блокировке карт.

Говоря о банковских картах, люди часто забывают, что этот платежный инструмент задумывался не для того, чтобы обеспечить максимальную безопасность, а для того, чтобы обеспечить максимальное удобство. Если клиенту нужна максимальная безопасность, он входит в банк по паспорту, приносит с собой договор, вводит дополнительные идентификационные коды. Вот это называется максимально безопасным хранением средств. Банковская карта — это инструмент, с одной стороны, легкого доступа к средствам, а с другой стороны — безопасного доступа. Вот эта развилка всегда над нами довлеет. Банки обладают необходимыми и достаточными для безопасности средствами, но они несовершенны. Если банк заблокировал вашу карту, значит она скомпрометирована, ею больше нельзя пользоваться. Услышьте это, пожалуйста.

Минфин и ЦБ при участии банков подготовили новые поправки к закону «О национальной платежной системе» по защите клиентов банков от несанкционированных операций. Предлагаемые изменения дают банку право приостанавливать на два дня трансакции или блокировать карту, если есть подозрение, что операция совершается без согласия клиента, причем даже при условии, что был введен верный пин-код или использована реальная электронная подпись, пишет «Коммерсант».

— Часто ли банки блокируют операции при правильно введенном ПИН-коде?

— Такое бывает, и нередко. Более того, на рынке распространена следующая практика: если в короткий период времени идут трансакции из мест, перемещение между которыми быстро невозможно, то банки блокируют карту, вне зависимости от того, с ПИНом была операция или без. При скимминге может быть скомпрометирована не только карта, но и ПИН-код.

— Как часто клиенты опротестовывают операции, проведенные с ПИНом?

— Клиенты вообще крайне редко оспаривают операции в сравнении с их общим количеством. А уж оспариваний с вводом ПИНа совсем немного. Каждый случай разбирается детально. Иногда определяется, что действительно имел место скимминг и карта была скомпрометирована. Иногда выясняется, что операции совершал сам клиент, просто забыл об этом. Нужно понимать что банки — институты коммерческие. Они смотрят не только на то, нарушил клиент договор или нет, обеспечив безопасное использование карты, но и на экономическую целесообразность сотрудничества с данным клиентом. И зачастую получается, что клиент нарушил требования договора, хранил карту вместе с ПИНом в кошельке, который украли, а карта так и осталась незаблокированной. В таких случаях иногда бывает проще вернуть денежные средства клиенту, повысив его лояльность.

— Какова доля операций по карте, которые банк блокирует?

— Это даже не сотая часть процента. Это меньше.

— Как часто банк блокирует операции исходя из требований 115-ФЗ?

— Сомнительными операциями считаются те, которые предусматривают снятие больших сумм наличными, а происхождение этих средств банку не совсем ясно. То есть речь идет об обналичивании средств с использованием банковских карт. У каждого банка стоят определенные фильтры на подобные операции. Специфика нашего банка, ВТБ 24, в том, что у нас очень мало клиентов, которые снимают наличные. Основной массив клиентов пришел к нам за программами лояльности, а не для того, чтобы снимать наличные. Блокировки по 115-ФЗ у нас есть, но их количество минорно даже по сравнению с фродовыми операциями. Проблема связана не столько с банковской картой и ее использованием, сколько с историей происхождения и вывода средств со счета.

Предложенные банкирами поправки к закону «О национальной платежной системе» предполагают необходимость уведомлять кредитную организацию о планируемых «нетипичных» для клиента приобретениях, поездках, а также о смене технических параметров своего оборудования. Цель поправок — усовершенствовать защиту клиентов кредитных организаций от хакерских атак, рассказала корреспонденту RNS председатель правления Национального платежного совета Алма Обаева, принимающая участие в разработке рекомендаций, в кулуарах Санкт-Петербургской международной банковской конференции.

— Стоит ли банкам требовать от клиентов информирования о крупных покупках и о выезде за границу, как предлагает председатель НПС Алма Обаева?

— Я думаю, проще это отдать на откуп экономике. Выживут те банки, которые смогут предоставить более качественный сервис. А в чем он будет заключаться — будем ли мы спрашивать, в какую страну вы едете, или мы будем предугадывать, в какую страну едет клиент, — это уже наше личное дело. Клиент всех рассудит и уйдет в тот банк, где ему удобно. Мы в ВТБ 24 просим наших клиентов сообщать о планируемых поездках, но не обязуем их.

— Банки свои действия объясняют защитой клиентов, однако клиенты не всегда это ценят. Как часто клиенты уходят из банка из-за необоснованной, по их мнению, блокировке карт?

— Редко. Причина простая. Блокировка карты всегда возникает при нетипичных случаях. Например, клиент пересек границу России, провел операцию, потом, через короткое время, сделал покупку уже в России. Клиенту блокируют карту, пытаются дозвониться до него, не дозваниваются, и клиент оказывается с заблокированной картой на руках. Стандартная ситуация — клиент одним звонком в банк может снять блокировку с карты. Да, у клиента иногда возникают нехорошие случаи. Более того, банк может обнаружить компрометацию постфактум — например, выяснилось, что на банкомате стояло скимминговое устройство. И банк уведомляет другие банки, чьи карты прошли через этот банкомат, о том, что карты могут быть скомпрометированы. А дальше ситуация простая: карта блокируется, но чтобы клиент не остался без средств, он может позвонить в банк и на короткий момент разблокировать ее, чтобы снять деньги. Эту карту уже нельзя держать открытой по правилам безопасности. Это как держать открытым кошелек, к которому есть у всех доступ.

Беседовала Наталья РОМАНОВА,

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026.

Подробнее

Согласно проекту постановления клиент обратится с заявление о возврате в банк.

Подробнее

Однако авторам рекомендовано дописать получение информации о таких

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

ПодробнееКурс валют сегодня

Комментарии (0)