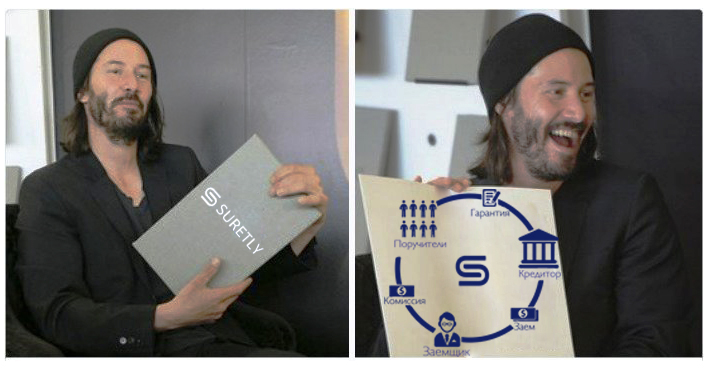

Есть такой проект Suretly. Проект развивается при поддержке Высшей школы экономики, американских венчурных инвесторов и решает три основные задачи:

Как это работает. Заемщик приходит в банк или МФО, подает заявку на кредит. Кредитор по API-интерфейсу передает данные заявки в Suretly, и сервис ищет поручителей в режиме онлайн. После окончания сбора сервис дает сигнал кредитору, что поручители собраны, и только после этого кредитор выдает заем. В случае если заемщик отдает кредит, кредитор получает свои деньги обратно, поручители получают вознаграждение от заемщика, Suretly получает свою небольшую комиссию с операций. Если заемщик не отдает кредит, то сервис списывает заранее захолдированные суммы со счетов поручителей и гасит тело кредита плюс проценты перед кредитором.

В качестве инструмента для поручителей выступает мобильное приложение в App Store и Google Play.

Заемщик общается только со своим кредитором, поэтому весь процесс получения займа выглядит для него примерно так же.

По данным платежного сервиса Mandarinpay.com, количество трансакций по счету Suretly за восемь месяцев составило более 2 тыс. штук. Сумма ввода денег на счета поручителей превысила суммы выводов более чем в два раза.

«Мы довольны итогами первой половины 2019 года. Хотя и есть определенное количество проблем, связанных со страновыми регуляторами и немобильностью кредиторов. Пока мы работаем только в РФ, создали совместное предприятие в Мексике, готовимся к запуску в США и Испании. Однако итоги работы сервиса за первые восемь месяцев 2019-го внушают нам долгожданный оптимизм. Доход всех поручителей составил более 1 миллиона рублей. 90% всех поручителей «в плюсе». Средняя доходность по вложениям составила более 30% годовых», — рассказывает Евгений Ковалев, CEO CIS Suretly.

февраль

март

апрель

май

июнь

июль

август

1. Всего выдано займов (без учета комиссии)

в штуках

147

231

347

448

445

545,6

654,7

в рублях (без учета процентов)

626 800

767 100

1 207000

1 590000

1 537500

2 058 650

2 367447,5

2. Всего произведено поручительств (сумма 2.1 и 2.2)

в штуках

685

1077

1766

2892

3622

6088,5

7306,2

в рублях

644 832,7

795271,86

853292,25

1 067079,17

1 163414,81

1 794023,198

1 901664,6

в токенах (средний курс за месяц)

-

12272,35

423906,5

576349,01

453417,93

373104,49

466380,6

3. Зарегистрировано поручителей

3.1 Обычных аккаунтов

2 609

3 654

4 036

4 091

5 072

8 504,4

10 205,3

3.2 Бизнес-аккаунтов

9

13

13

-

-

-

4. Доход всех поручителей составил (сумма 4.1 и 4.2,пересчитанная по текущему курсу)

4.1 в рублях

91 850

111 572

123 810

154 032

164 055

287 418

296040,5

5. Потери всех поручителей составили (сумма 5.1 и 5.2,пересчитанная по текущему курсу)

5.1 в рублях

15 765

64 019

43 705

62 826

25 644

20 264,4

22 088,2

Сегодня в РФ мы работаем с пятью кредиторами, среди них «Амигозайм», «Золотофф», «Макскредит» и т. д. На очереди подключение двух мексиканских кредиторов и один российский банк.

Но сколько людей вообще потеряли деньги? Какая доходность ожидается в 2019-м? Стоит ли поручаться? Эти и другие вопросы ниже.

«Suretly — это посредник, который помогает обычным физлицам поучаствовать в доходности кредиторов, выдающих кредиты под большие ставки. Многие думают: большие ставки — большие невозвраты. Во многом это так. Средняя вероятность возврата кредитов/займов у наших партнеров — около 80%. То есть статистически, если вы сделаете десять поручительств, то получите восемь возвратов с вознаграждением и два невозврата (но тоже с вознаграждением, так как оно берется сразу). То есть вознаграждение по этим десяти поручительствам должно быть выше потерь по этим двум займам. Тогда вы «в плюсе».

Это в теории. Что мы имеем на практике? Как обычно, сюрпризы. Когда поручитель впервые скачивает приложение, он берет, например, 500 рублей и делает одно поручительство. Далее ему может повезти «как утопленнику», и он попадает как раз в 20% вероятности невозврата, теряет свои 500 рублей, называет всех ворами, ставит негативный отзыв в App Store и уходит. К сожалению, таких немало. Наверное, поэтому нас заблокировали в App Store. Пару месяцев поработав с ФАС, мы сьезили на WWDC 2019 и поговорили там с Apple. Мы, конечно, восстановились, но это была целая отдельная большая история. Если будет интересно, расскажем. Факт остается фактом: чтобы снизить риски, нужно пропорционально распределить вложения по многим заемщикам. В этом случае, если кто-то из заемщиков допустит дефолт, поручитель теряет не всю вложенную сумму, а только небольшую часть.

При этом каждый поручитель вкладывает деньги в свой уникальный набор заемщиков. Так получается, потому что мы создаем живой поток из заемщиков, которым нужны деньги. Как только нужная сумма займа собирается из средств поручителей, в очереди появляются новые заемщики. Вот здесь вторая проблема. Поток заемщиков пока не такой большой. И, например, поручитель — юридическое лицо, который хочет разместить 1 млн рублей (а такие уже есть), пока не сможет разместить эти деньги. Мы работаем над увеличением количества заявок, подключая новых кредиторов и работая с существующими.

Поэтому у каждого поручителя получается своя цифра доходности, которая зависит от набора заемщиков, за которых он поручился.

Мы хотим быть максимально честными с нашими поручителями. Всегда прямо говорим: поручительства связаны с риском.

В 2019 году у 90% наших поручителей доходность была положительная. У 70% была более 15% (то есть примерно в два раза доходнее банковского вклада. А у 50% доходность превысила 25%. Максимум, который заработал наш поручитель за два месяца активной работы — более 90 000 рублей, или 87,6% годовых. Это прямо моя особенная гордость.

Конечно, мы сейчас перестраховываемся и сильно завышаем требования к заемщику. Дальше, конечно, таких цифр доходности не будет.

Но 10% наших клиентов столкнулись с проблемой отрицательной доходности..

В этом году мы ставим цель, чтобы доходность поручителей оставалась в 3—4 раза выше банковской. В январе 2019-го банки готовы были платить по вкладам в рублях на срок до полугода 6,7% годовых, но есть предложения и до 8,5% годовых. Однако она точно будет падать по сравнению с текущей цифрой. Невозвратов будет больше, но они будут более равномерно распределены по группам.

Для этого есть несколько причин:

С точки зрения условий работы с кредиторами. Сейчас мы можем собрать поручителей в течение 20 минут. Через месяц планируем прийти к одной минуте за счет автоматических поручительств юрлиц. Планируем упростить IT-интеграцию с кредиторами. Сократить средний срок интеграции с трех недель до недели. Мы уже интегрированы с таким ПО, как Sputnik, Saas credit, «Моя МФО», в дальнейшем планируем интегрироваться с ПО на банковском рынке.

Недавно мы добавили новую фичу, которая заключается в том, что не только «физики», но и «юрики» могут быть поручителями. Например, одним из первых клиентов — юридических лиц стал наш партнер и инвестор — сингапурская компания Surcoin. Она позволяет всем своим представителям использовать в качестве залога токены. Потому что, говоря юридическим языком, поручается в данном случае сам Surcoin.

Далее мы планируем подключать другие юрлица, такие как фонды и проч. У них и аппетит к доходности меньше, и ресурсов больше, а это значит, что мы можем снизить стоимость займов и кредитов для заемщиков и уменьшить время поиска поручителей буквально до нескольких секунд для кредиторов.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026. Курс составит 77,9568 руб. Это на 46,6 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

Согласно проекту постановления клиент обратится с заявление о возврате в банк. Тот проверит себя, и если решит, что все сделал, как положено, перенаправит заявление оператору связи. Тот проверит, от кого пропускал...

Однако авторам рекомендовано дописать получение информации о таких поступлениях инспекциями ФНС. Правительство намерено в целом поддержать депутатский законопроект с поправками в закон 173-ФЗ «О валютном регулировании...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026.

Подробнее

Согласно проекту постановления клиент обратится с заявление о возврате в банк.

Подробнее

Однако авторам рекомендовано дописать получение информации о таких

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

ПодробнееКурс валют сегодня

Комментарии (0)