Вроде бы, что проще – цель ясна, задачи определены, инструменты понятны – бери и делай. Но, зачастую, на стадии реализации корабль проекта налетает на подводные камни. Мало нанять адекватную команду разработки и сформулировать корректное ТЗ для создания новых сервисов. Важно располагать соответствующей цифровой платформой, позволяющей легко, гибко, быстро создавать удобные и простые в использовании сервисы. Да еще и за вменяемый бюджет.

Проблема цифровой платформы актуальна для многих банков. Да, все кредитные организации, так или иначе, используют какую-то платформу. Но соответствует ли она современным задачам? Удовлетворяет ли постоянно меняющимся и растущим требованиям клиентов? Мы, как разработчик цифровых решений для банков, всегда задаем себе вопросы о соответствии наших решений требованиям банков и их клиентов. Да, не всегда эти ответы могут нам нравиться, но они помогают двигаться вперед и открывать новые горизонты, выходить на новый уровень.

Так какой должна быть сегодня цифровая банковская платформа, чтобы соответствовать актуальным задачам банка? Предлагаю наш взгляд на эту проблему. Он основан на многолетней экспертизе в разработке и тесном сотрудничестве с большинством банков РФ и Казахстана.

Почему мы создали Digital2Go

Для начала немного предыстории. Зачем мы взялись за разработку новой платформы?

BSS в особом представлении не нуждается. Мы хорошо известны банковскому сообществу, работаем на рынке банковского ПО уже 25 лет и входим в ТОП-20 крупнейших поставщиков ИТ-решений для банков. За это время у нас сменилось не одно поколение решений. Каждый раз мы стремились подняться на новый уровень функциональности, удобства работы, юзабилити интерфейса, простоты и эффективности выполнения ежедневных задач. Новые вызовы требовали и новых подходов. Так два года назад сформировалось понимание цифровой платформы для банков, которая сможет и сегодня, и в будущем быстро и качественно покрывать потребности в бизнесе как банка, так и его клиентов.

Что мы получили

Итак, разработка новой платформы шла два года. В основе Digital2Go лучший опыт BSS, успешно апробированный в ведущих банках России и Казахстана. Практики и наработки получившие высокую оценку конечных пользователей. Digital2Go открыта для сторонних разработчиков. Предоставляет SDK и API, средства для самостоятельной кастомизации стандартного функционала и разработки своих уникальных сервисов. К тому же это готовое решение по инфраструктуре, безопасности и законодательству.

И вишенка на торте – не имеющий технологических аналогов SDK Digital2Go, обеспечивающий короткий Time2Market для новых сервисов. Это значит, что от возникновения идеи и постановки задачи до начала работы нового сервиса, доступности его клиентам банка, проходит минимум времени. Используя такое решение, банк получает серьезные конкурентные преимущества.

Digital2 Small Medium Enterprise и не только

Чтобы на практике в этом убедиться и дать банкам реальный горизонт разработки, BSS, используя новые возможности открытой платформы Digital2Go, в рекордно короткие сроки создала интернет-банк для МСБ - Digital2 Small Medium Enterprise. Всего 6 месяцев работы 4-х кросс-функциональных команд общей численностью 30 человек по методологиям Scrum и LeSS.

Это совершенно новый взгляд на интернет-банк для бизнеса. Во главе угла удобство повседневных операций и доступность решения насущных задач. Для этого фундаментально пересмотрен подход к разработке интернет-банка и существенно переработан интерфейс с учетом актуальных тенденций дизайна и UI/UX. В итоге решение вошло в ТОП 5 рейтинга эффективности интернет-банков для малого бизнеса Markswebb Business Internet Banking Rank 2018.

Это значит, что с платформой Digital2Go банк получает мощнейшую экспертизу как BSS, так и Markswebb. Создаваемые на новой платформе решения будут соответствовать жестким требованиям методики оценки эффективности Markswebb. И, что немаловажно, смогут претендовать на высокие результаты в рейтинге.

Digital2Go — это многоцелевая платформа, на которой может быть разработан широкий спектр прикладных решений, не обязательно для банков. На текущий момент на платформе Digital2Go реализованы четыре коробочных решения: Digital2 Small Medium Enterprise, Digital2 Corporate, Digital2 Retail и Digital2 Mobile.

Качества правильной платформы

Итак, какими же качествами, как мы считаем, должна обладать современная цифровая банковская платформа, чтобы удовлетворять требованиям банка по решению актуальных бизнес-задач? Естественно, рассказываю на примере Digital2Go.

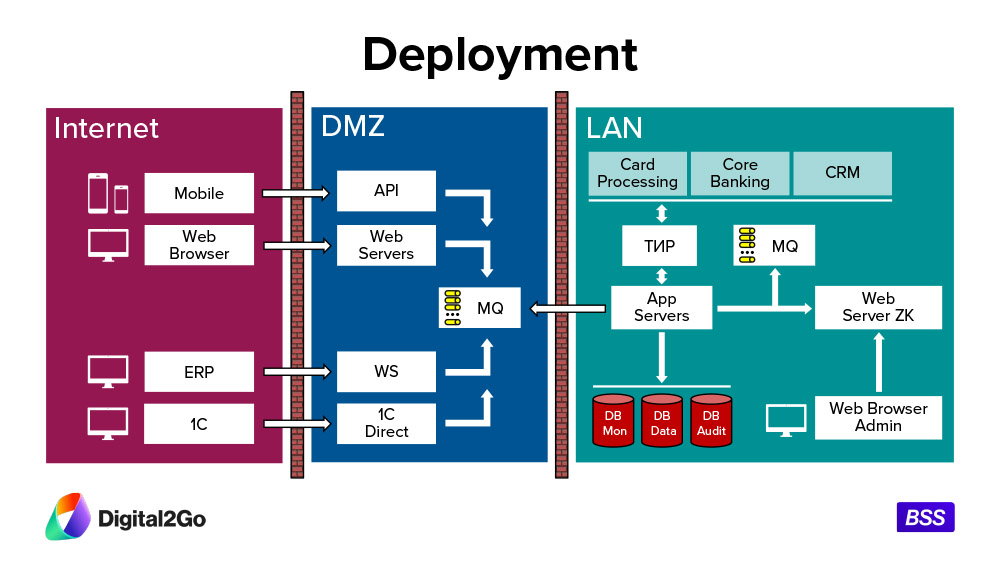

Рис. 1

Начну с технических возможностей развертывания продуктов на платформе. Система обычно разворачивается в 3-х сетевых сегментах: Internet, DMZ и LAN (Рис 1). Из Интернета доступ к системе получают клиенты различных типов, обработку их запросов обеспечивают многоцелевые web-серверы, расположенные в DMZ и, наконец, в LAN разворачиваются серверы приложений, системы управления базами данных, система полнотекстового поиска на базе Elastic Search (с), типовое интеграционное решение и рабочие места сотрудников банка.

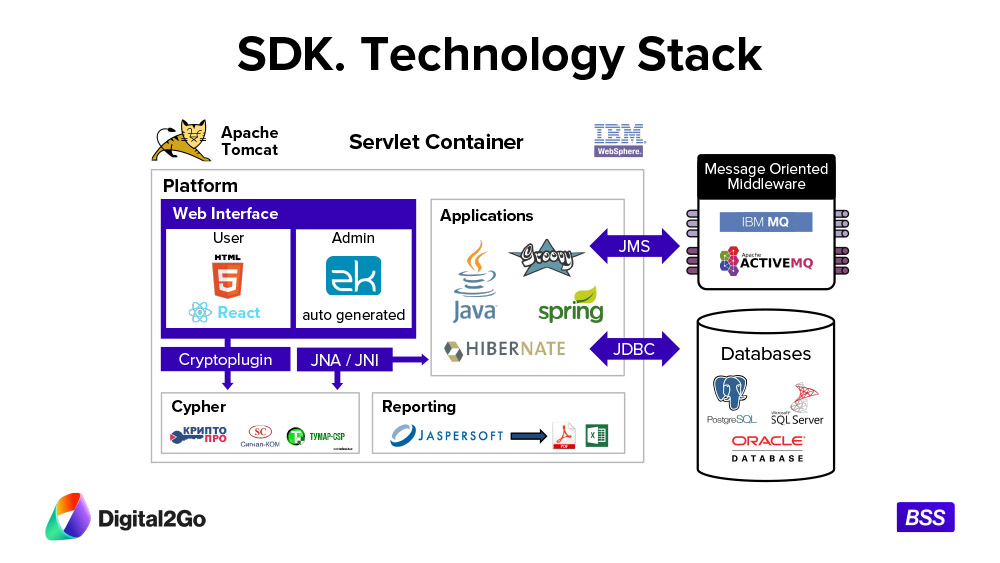

Digital2Go – это открытая платформа, которая использует современный стек технологий в каждом из компонентов (Рис. 2). Если кратко, то на серверной части применяется стек технологий Java. На клиентской части тот стек, который для банка наиболее удобен. BSS использует HTML5/ReactJS.

Рис. 2

Модульная архитектура

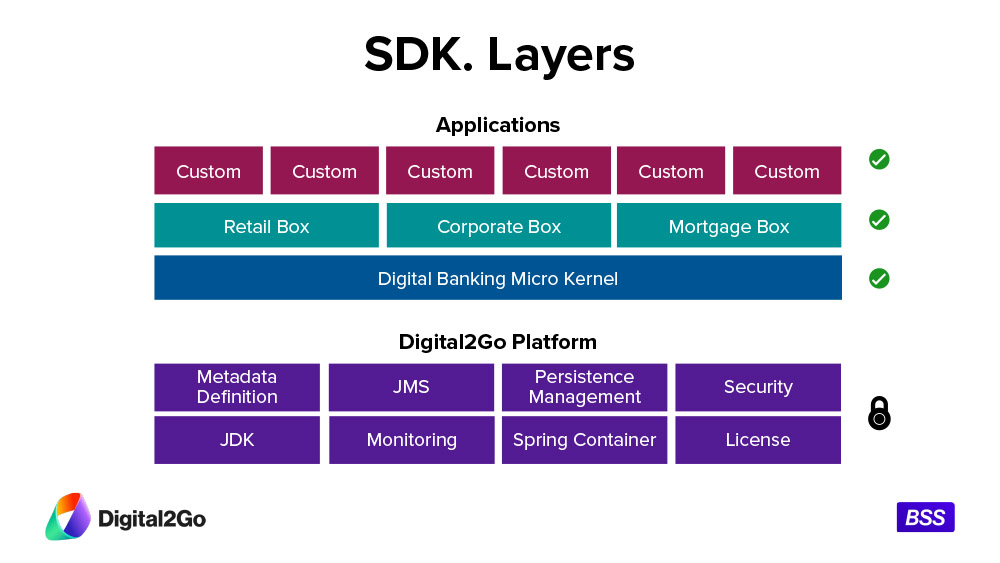

В Digital2Go серверный слой отделен от прикладного. Последний позволяет легко и быстро разрабатывать новые сервисы и кастомизировать интерфейсы. При этом решения сохраняют изначальные фундаментальные свойства платформы – надежность, безопасность, производительность, масштабируемость, поддержка актуального законодательства. За это отвечает серверный слой (Рис 3).

Рис. 3

Серверная часть платформы Digital2Go поддерживается BSS. В большей своей части она не доступна для изменений с использованием SDK. Это связано с тем, что серверный слой предоставляет базовые инфраструктурные сервисы, в модификации которых потребность не возникает. Иная ситуация с прикладным слоем. Например, это модули коробочных продуктов для частных клиентов, корпоративных клиентов и ипотечных заемщиков. Верхний слой - это слой модулей специализированных версий, которые реализуются либо BSS, либо клиентами самостоятельно, используя SDK. Данная организация прикладных модулей применяется BSS с 2011 года и отлично себя зарекомендовала на практике, является одним из удачных архитектурных решений, унаследованных из платформы предыдущего поколения.

Подчеркну, специализированные версии являются дополнительными модулями. Это важный момент. Все изменения в коробочных продуктах на платформе Digital2Go осуществляется путем разработки дополнительных модулей, а не внесением изменений в модули, разработанные BSS. Данный подход позволяет устранить затраты на слияние исходного кода при адаптации модулей собственной разработки к новым версиям коробочных модулей.

Более того, мы предоставляем ряд технологических инструментов, позволяющих существенно сократить затраты на адаптацию модулей собственной разработки к новым версиям коробочных модулей от BSS.

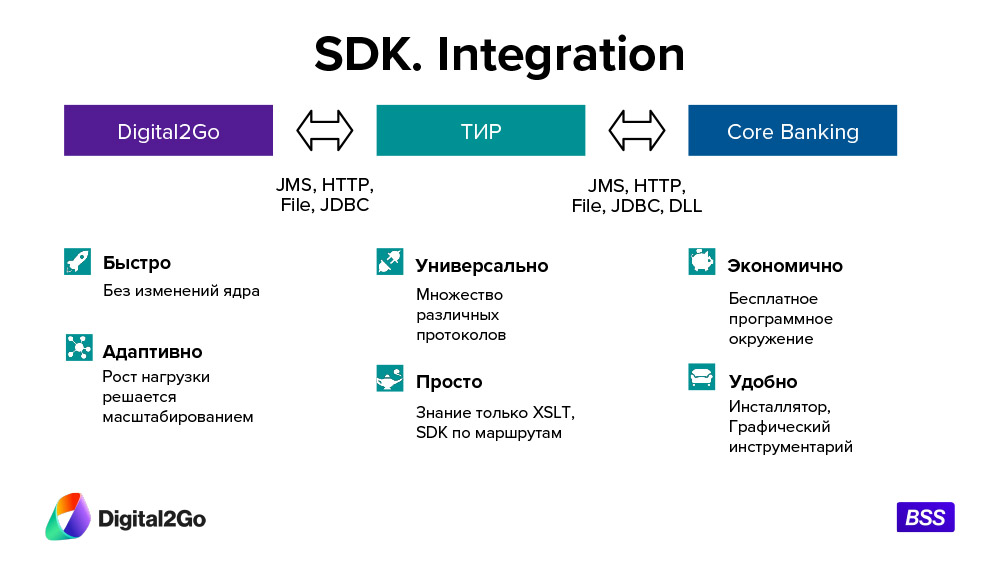

Вместе с платформой Digital2Go поставляется «Типовое интеграционное решение» (ТИР) (Рис 4). Позволяет самостоятельно разрабатывать и развивать интеграционные решения, не привлекая специалистов BSS или дорогостоящих программистов.

Чтобы получить навыки прикладной разработки на платформе Digital2Go, в состав SDK входит электронная система обучения. Она помогает в короткий срок и удаленно получить необходимые знания и опыт.

API и внешняя модификация

Теперь поговорим про API, который покрывает весь прикладной функционал.

Важно отметить, что слой API не является монолитным и не зависит от всего прикладного приложения. API разворачивается на специализированном web-сервере по принципу модульной публикации. То есть, каждый прикладной модуль, расположенный на сервере приложений, автоматически привносит свой набор методов и моделей в общий слой опубликованного API. Также состав слоя API автоматически изменяется по мере изменения модулей, их включения или отключения.

На API, естественно, имеется документация, которая формируется автоматически и гарантированно актуальна в каждый момент времени.

А у вас есть такая платформа?

Платформа Digital2Go обладает зрелой современной архитектурой, обеспечивает высокий уровень безопасности и открыта для сторонних разработчиков, как снаружи за счет наличия API, так и изнутри за счет наличия SDK. Собственно, это тот необходимый минимум, который позволяет цифровой платформе называться «правильной». Позволяет банку решать стоящие перед ним задачи, и двигаться к известной цели.

И в заключении. В крупных банках в последние пару лет наметились тенденции к самостоятельной разработке с нуля. Начиная такой проект, банки не всегда понимают, что реализация бизнес-функционала является только вершиной айсберга, а большая часть затрат уйдет на реализацию платформенных обеспечивающих подсистем для управления хранением данных и транзакциями, криптографией и безопасностью, лимитами операций, ролевой моделью, интеграцией, на решение задач производительности, отказоустойчивости и масштабируемости, не говоря уже о найме редких дорогостоящих специалистов, которые смогут все это сделать. Мы в BSS, считаем, что истина где-то посередине. Вместо того, чтобы разрабатывать с нуля абсолютно все, мы предлагаем взять готовое работающее решение на мощной платформе и самостоятельно доработать только то, что обеспечит вам преимущество над конкурентами.

Дмитрий СВАЛОВ, технический директор BSS

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026. Курс составит 77,9568 руб. Это на 46,6 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

Согласно проекту постановления клиент обратится с заявление о возврате в банк. Тот проверит себя, и если решит, что все сделал, как положено, перенаправит заявление оператору связи. Тот проверит, от кого пропускал...

Однако авторам рекомендовано дописать получение информации о таких поступлениях инспекциями ФНС. Правительство намерено в целом поддержать депутатский законопроект с поправками в закон 173-ФЗ «О валютном регулировании...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026.

Подробнее

Согласно проекту постановления клиент обратится с заявление о возврате в банк.

Подробнее

Однако авторам рекомендовано дописать получение информации о таких

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

ПодробнееКурс валют сегодня

Комментарии (0)