Структура ипотечного рынка

Невооруженным глазом видно, что российский ипотечный рынок отличается высоким уровнем концентрации, который неуклонно растет.

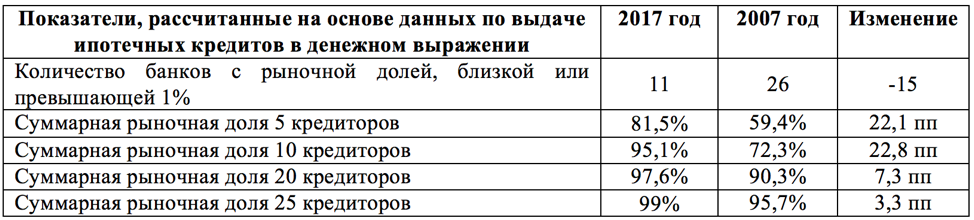

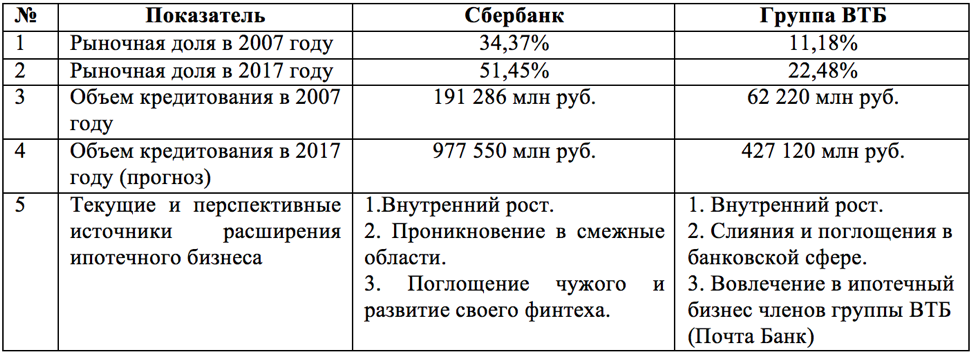

Изменение уровня концентрации ипотечного рынка можно оценить, сравнив рыночные доли кредиторов (табл. 1). Мы видим, что существенно возросло влияние лидеров, особенно верхней части списка. В то же время в 2,5 раза уменьшилось количество банков, имеющих один процент рынка. Можно говорить о произошедшем за десять лет сжатии рынка в части количества участников. Причем, чем ближе к вершине рейтинга лидирующая группа, тем более интенсивный рост мы видим. Топ-5 и топ-10 выросли существенно выше, чем топ-20 и топ-25.

При этом объемы ипотечного бизнеса, приходящиеся на оставшихся участников, возросли многократно. Например, лидер ипотечного рынка в текущем году выдаст в 5 раз больше кредитов в денежном выражении и в 2 раза больше в количественном выражении, чем в 2007 году.

Таблица 1. Показатели концентрации ипотечного рынка

Конкуренцию можно охарактеризовать понятием плотности, которая имеет целый ряд проявлений.

Первое – выравнивание ставок кредитования. Несмотря на то, что банки изменяют ставки в разное время, можно обнаружить, что базовые ставки первых 15 кредиторов отличаются не более чем на один процентный пункт.

Второе – сближение оптически привлекательных ставок. Броские предложения со ставкой на два и более пункта меньше базовой, реализуемые в виде спецпрограмм, освоены многими кредиторами.

Третье – отсутствие партнерского эксклюзива и борьба за партнеров. Партнерские продажи занимают существенную долю у большинства кредиторов, зачастую превышающую 50%. У любого активного партнера в линейке предложений для своих клиентов присутствует целая «скамейка кредиторов».

Четвертое – ускорение дублирования технологических новаций. Лидеры с большой помпой и серьезными затратами внедряют всевозможные финтехи и онлайн-сервисы, а преследователи в течение года повторяют то же, но дешевле. К тому же внедряют это на подготовленную почву.

Проявление плотности конкуренции может быть проиллюстрировано и другими примерами.

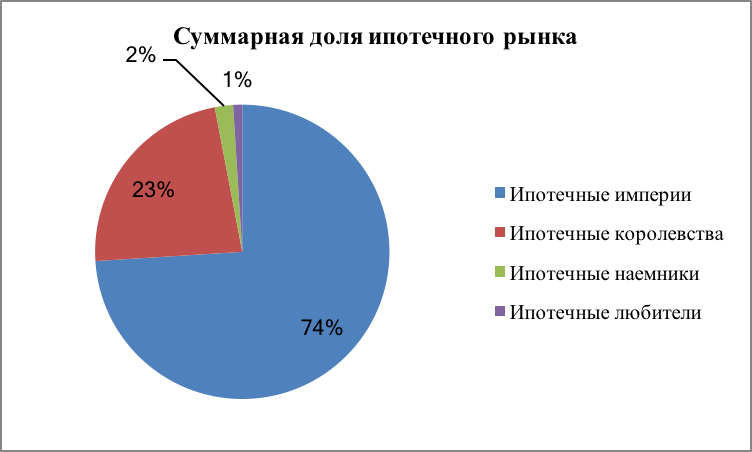

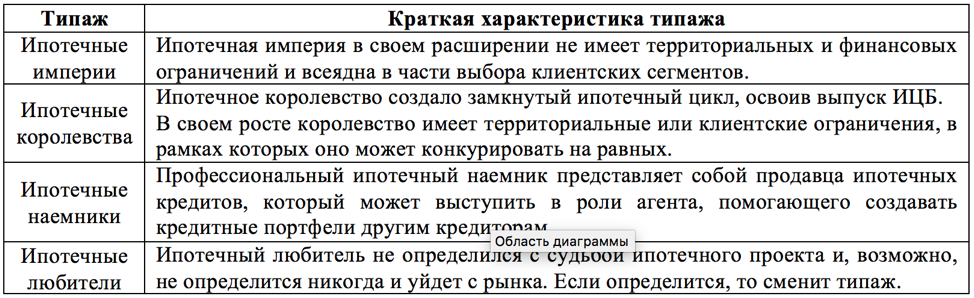

В свою очередь, конкуренция и концентрация за 10 лет поменяли структуру ипотечного рынка (рис. 1), которая упростилась и может быть представлена несколькими типажами с определенными характеристиками (табл. 2).

Рис 1. Основные типажи ипотечного рынка в 2017 году

Таблица 2. Структура ипотечного рынка

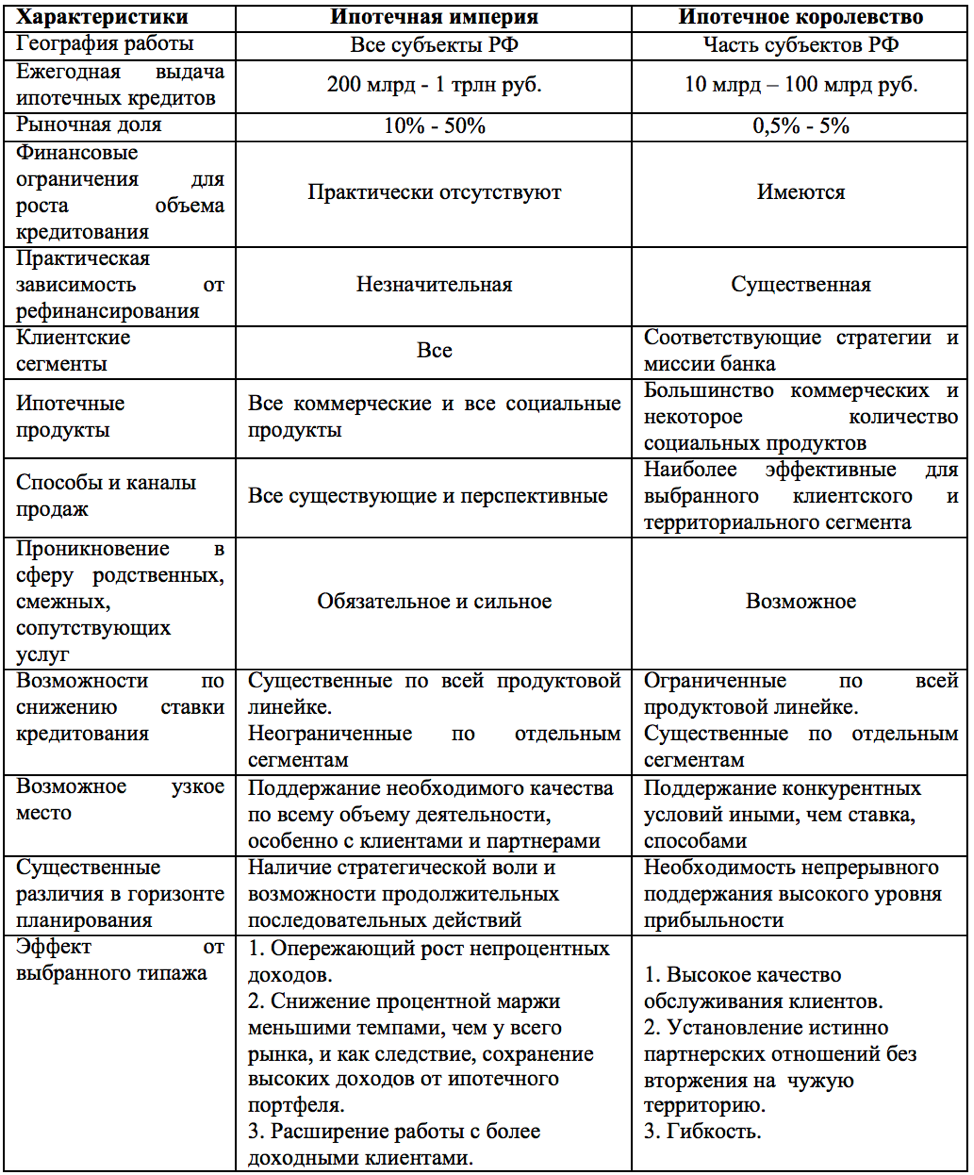

С точки зрения потенциального заемщика не имеет принципиального значения, какой ипотечный типаж предлагает свой продукт. Все различия относятся к организации ипотечного проекта. Рассмотрим основные различия между двумя главными типажами ипотечного рынка (табл. 3.). Объемные данные действительны для периода до 2018 года.

Таблица 3. Основные различия между главными ипотечными типажами

Вне подробного рассмотрения остались ипотечные наемники, главное отличие которых состоит в том, что они в существенно меньшей степени накапливают кредитный и клиентский портфели, а большинство кредитов выдают в чужих интересах. Какая-то часть кредитов остается на балансе, но их объем постоянно не дотягивает для проведения самостоятельной секьюритизации.

Для успешной продолжительной работы на ипотечном рынке любой типаж должен иметь не только количественные, но еще и качественные свойства, в том числе:

Трудная судьба ипотечных империй

Для описания ипотечных империй можно выделить несколько условных категорий:

Выявление двух развивающихся ипотечных империй не составит труда. Это - Сбербанк и группа ВТБ. Влияние их на рынок очевидно. Причем, даже вторая по размеру империя имеет больший объем бизнеса, чем все остальные участники рынка.

Таблица 4. Характеристики развивающихся империй

Известная нам мемориальная империя была настолько велика и важна, что практически стала памятником, но продолжает привлекать внимание тем, что еще работает и может опять превратиться в развивающуюся империю. Речь идет об Агентстве ипотечного жилищного кредитования (АО АИЖК), которое интенсивно обновляется и продвигает красивый, комплексный и не очевидный для ипотечного бизнеса бренд - ДОМ.РФ.

Всю свою историю АО АИЖК не только выполняло функцию института развития, но активно влияло на розничный ипотечный рынок через выкуп закладных у других кредиторов (табл. 5). Кроме высокой рыночной доли АО АИЖК достигла существенного объема ипотечного кредитования в 2012 году в объеме 61 млрд рублей. Современным характеристикам ипотечной империи (табл. 3) АО АИЖК не соответствует, но совокупность былого влияния на розничный ипотечный рынок позволяет считать его настоящей мемориальной ипотечной империей.

Таблица 5. Показатели деятельности АИЖК в сфере ипотечного жилищного кредитования

От АО АИЖК можно перейти к несостоявшимся и перспективным империям. Создание объединенного ипотечного бизнеса АО АИЖК и банка «Российский капитал» позволяет задуматься о возможности развития под брендом ДОМ.РФ новой ипотечной империи. Для рыночной конкуренции было бы полезно наличие трех империй, и такая возможность не исключена. Но более вероятным видится создание крепкого ипотечного королевства. Из множества обстоятельств, влияющих на судьбу обновленной структуры, выделим только три.

Во-первых, АО АИЖК имеет недостаточный опыт непосредственной работы с клиентами и сделало все, чтобы отдалиться от клиента после передачи сервиса по обслуживанию кредита на сторону. Банк «Российский капитал» не имеет такого объема ипотечного бизнеса, который способен компенсировать указанную особенность АО АИЖК. В свою очередь, конкуренты не будут ждать и сделают все, чтобы максимально захватить и крепко удержать клиентов.

Во-вторых, развитие нового проекта задержится на процессы реорганизации и на очистку прежней истории «Российского капитала». Возможно, это тот случай, когда пустое место удобнее, чем наведение порядка.

В-третьих, новый ипотечный проект не сможет жить обособленной жизнью вне рамок многопрофильной деятельности АО АИЖК, которая требует ресурсного обеспечения других важных направлений. Другими словами, без прямого указания правительства розничный ипотечный бизнес проекта ДОМ.РФ не выйдет на первое постоянное место в приоритетах АО АИЖК.

Раз уж ипотечные империи не состоялись, то упомянем их только вскользь. Кстати, может быть они и не хотели стать таковыми. К этой категории можно отнести кредиторов, которые по объемам активов могли бы иметь имперские амбиции, но не захотели или не смогли их реализовать. Можно предположить, что у них отсутствовала или до сих пор отсутствует ипотечная философия, выраженная в понимании необходимости проникновения ипотечного кредитования во всю деятельность банка и способности терпеливо развивать проект без требования быстрых успехов.

Прогнозы

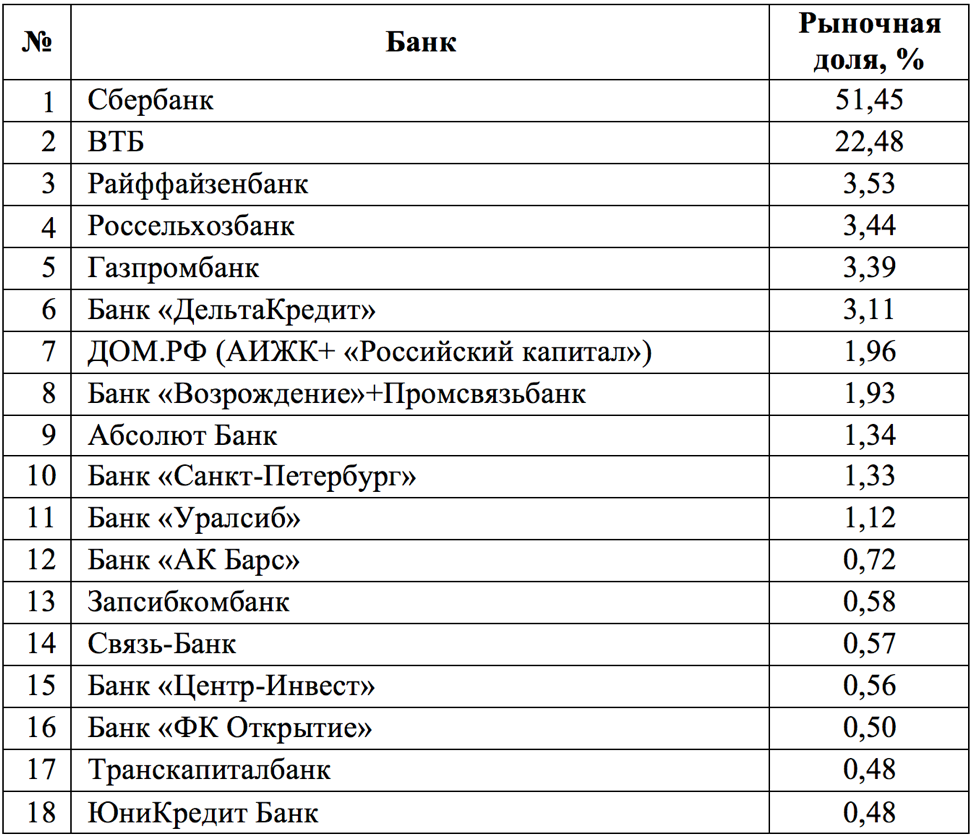

Сначала представим ипотечный рынок с учетом реализации известных объединений (табл. 6). Рыночные доли даны по состоянию на 1 сентября 2017 года и не учитывают амбициозные заявления банков о росте ипотечного бизнеса опережающими темпами. Указаны только кредиторы, достигшие 0,5% доли рынка. Приведенное распределение можно считать стартовой позицией для 2018 года.

Таблица 6. Ипотечный рынок

Парадокс размышления об отдаленной судьбе ипотечных империй и королевств состоит в том, что если немного продлить предыдущие рассуждения в сильно утрированном виде, то мы увидим что-то похожее на позднюю советскую систему: два условных «сбербанка» и специализированные банки, обслуживающие отрасли промышленности, регионы, группы граждан.

Это, разумеется, шутка.

В близкой и практической перспективе картина ипотечного рынка может быть описана несколькими мазками.

Ипотечные любители сократят свое присутствие на рынке до ошибки округления.

Ипотечные наемники должны будут решить вопрос с эффективностью своего бизнеса из-за сокращения размера оплаты за свою работу. Агентский бизнес сможет существовать в двух видах:

Развитие технологичности приведет к тому, что ипотечные наемники практически полностью перейдут на агентскую схему работы, при которой кредит сразу выдается с баланса банка–заказчика. В такой ситуации из статистики выдач ипотечных кредитов ипотечные наемники уйдут вообще, а их доля будет долей в структуре продаж с возможностью увеличения.

Ипотечные королевства будут напрягаться сначала интенсивно, а потом постоянно. Кто-то ускорит объединение. Кто-то нарастит объем до зоны условной стабильности. Те, кто не сможет напрячься, рискует попасть в категорию ипотечных наемников, а это достойный, но не самостоятельный ипотечный проект.

Превращение ипотечного королевства в ипотечную империю маловероятно. Это – дорогое удовольствие и не отвечает на вопрос, зачем оно нужно акционерам.

Ипотечные империи продолжат борьбу за поддержку своего влияния и монетизацию доминирующего положения. Разрыв между двумя ведущими империями уменьшится уже в 2019 году.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026. Курс составит 77,9568 руб. Это на 46,6 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

Согласно проекту постановления клиент обратится с заявление о возврате в банк. Тот проверит себя, и если решит, что все сделал, как положено, перенаправит заявление оператору связи. Тот проверит, от кого пропускал...

Однако авторам рекомендовано дописать получение информации о таких поступлениях инспекциями ФНС. Правительство намерено в целом поддержать депутатский законопроект с поправками в закон 173-ФЗ «О валютном регулировании...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026.

Подробнее

Согласно проекту постановления клиент обратится с заявление о возврате в банк.

Подробнее

Однако авторам рекомендовано дописать получение информации о таких

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

ПодробнееКурс валют сегодня

Комментарии (0)