Доверие к электронным платежам пока невелико

За последние три года количество транзакций, передаваемых с устройств мобильной связи, увеличилось в пять раз. При этом в денежном выражении их доля в 2016 году составила всего 0,67%. Обычно таким способом переводят небольшие суммы (для оплаты недорогих товаров и услуг).

Объем распоряжений по платежам от физлиц, поданных в кредитные организации, млрд руб.

Количество электроных кошельков за последние несколько лет остается примерно одним и тем же. Это объясняется активным ростом количества банковских карт с практически аналогичным функционалом, чего, оказывается, вполне достаточно потребителям.

Количество банковских карт против количества электронных кошельков, млн ед.

Китайские интернет-магазины — самые популярные

Россияне все чаще делают покупки в зарубежных интернет-магазинах. В 2016 году импорт посылок, заказанных онлайн, увеличился на 37% (в денежном выражении — до 301,8 млрд руб.). По прогнозам Ассоциации компаний интернет-торговли, в этом году на товары из-за рубежа россияне потратят уже около 420 млрд руб.

По-прежнему больше всего товаров наши сограждане покупают в Китае. Доля отправлений из этой страны составила 90% (для сравнения: из стран Евросоюза — 4%, из США — 2%). Однако в денежном выражении на Китай приходится лишь 52% (это свидетельствует о невысоком среднем чеке товаров из этой страны.). В целом более 64% покупок в зарубежных магазинах не превышают по стоимости ?22, а более 96% — ?150.

Аудитория крупнейших интернет-магазинов, млн чел.

Сайт магазина

Аудитория, млн чел.

Сайт магазина

Аудитория, млн чел.

Сайт магазина

Аудитория, млн чел.

Aliexpress.ru

22,194

Svyaznoy.ru

4,118

Detmir.ru

2,016

Ozon.ru

8,987

Apteka.ru

3,959

220-volt.ru

2,011

Eldorado.ru

7,564

Alibaba.com

3,936

Technosila.ru

1,976

Dns-shop.ru

6,976

Sportmaster.ru

3,7

Holodilnik.ru

1,933

Mvideo.ru

6,923

Labirint.ru

3,437

Vseinstrumenti.ru

1,904

Wildberries.ru

6,772

Bonprix.ru

2,982

Gearbest.ru

1,894

Ulmart.ru

6,012

Technopoint.ru

2,783

Yves-rocher.ru

1,771

Ebay.ru

5,157

Leroymerlin.ru

2,723

Piluli.ru

1,749

Lamoda.ru

4,548

MediaMarkt.ru

2,624

Euroset.ru

1,658

Citilink.ru

4,420

Laredoute.ru

2,186

Avon.ru

1,603

Кто самый лояльный?

Самые разнообразные программы лояльности имеют игроки банковского сектора. Наиболее слабым на данный момент выглядит сектор мобильных операторов, которые прежде всего поощряют потребителей расходовать бонусы на собственные услуги связи.

Снятие наличных оказывается более выгодным у банков, основная масса игроков из других сегментов берет комиссию (в среднем 2–3% за операцию).

С точки зрения функциональных возможностей небольшое преимущество имеют электронные кошельки. Это произошло благодаря:

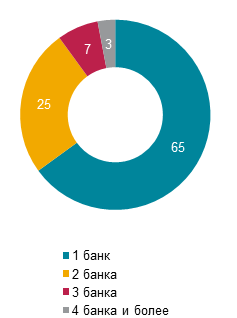

Большинство людей используют интернет-банк одной кредитной организации

По результатам исследования e-FinanceUserIndex, 64,5% российских интернет-пользователей (35,3 млн человек) пользуются интернет-банком. 65% пользователей имеют доступ в интернет-банк только в одном банке. Четверть пользователей — в двух банках, 7% пользователей — в трех, 3% — в четырех и более.

Распределение пользователей по количеству банков, в которых они пользуются интернет-банком / Топ-10 российских интернет-банков по числу пользователей

Смартфоны, планшеты и умные часы

18,1 млн российских интернет-пользователей (33%) пользуются мобильным банком хотя бы в одном российском банке. 25 млн человек (46,4%) знают о такой услуге, но никогда ею не пользовались.

За прошедший год аудитория мобильного банкинга для частных лиц выросла на 2%. Что интересно, в 2014–2015 годах этот рост составил 58%. Большинство пользователей мобильного банкинга (74,8%) имеют доступ в приложение только одного банка.

46 млн человек (83,8%) пользуются мобильным банкингом для частных лиц со смартфона. Планшеты для мобильного банкинга используют 11 млн человек (20,6%). Умные часы применяют в этих целях 164 тыс. пользователей (всего 0,3%).

Больше половины интернет-пользователей имеют электронный кошелек

Лидеры среди электронных кошельков и систем электронных денег:

54,8% российских интернет-пользователей пользуются хотя бы одним электронным кошельком или системой электронных денег.

Основные стратегии, которые применяют операторы электронных кошельков:

*выпуск виртуальных и реальных банковских карт с поддержкой международных платежных систем (Visa, MasterCard);

Финансовые решения мобильных оператоторов

Сегодня все главные мобильные операторы (МТС, «Билайн», «Мегафон», Tele2) предлагают свое решение для рынка электронных средств платежей.

— Банковская сфера — это вспомогательная сфера для мобильных операторов, в которой они не рассчитывают на огромные доходы. Например, у Google уже давно есть сервис Wallet, но это не означает, что мы можем сказать об активизации Google в финансовой сфере,— комментирует аналитик ContentReview Сергей Половников.

Сильные стороны операторов мобильной связи на финансовом рынке

Слабые стороны операторов мобильной связи на финансовом рынке

Существующая обширная клиентская база с достаточной степенью лояльности.

Наличие и возможность получения подробной информации о своем клиенте, необходимой для формирования предложения и продуктов.

Значительные финансовые, человеческие и технические ресурсы.

Высокий профессионализм в маркетинге, обширный опыт работы с банковской сферой в сфере бонусных программ.

Структура затрат, окупаемая существующим бизнесом.

Глубокое проникновение в регионы за счет существующей телеком-сети и салонов связи.

Отсутствие экспертизы в финансовой сфере.

Недоверие абонентов из-за непрозрачности счетов (пропадание денег), фрод, вероятность случайно потратить деньги в роуминге.

Проблемы со страхованием банковских вкладов (не подпадает под АСВ).

Отсутствие банковской лицензии.

Часть абонентов имеют корпоративный номер и не могут им пользоваться как своим собственным в ряде дополнительных услуг.

Отсутствие проработанной модели по выходу на финансовые рынки.

Отсутствие культуры работы с клиентами финансовых услуг. Большая дистанция с клиентом, нежели в банках. Разные задачи и подготовка у сотрудников в офисах.

Основные стратегии, которые используют операторы мобильной связи.

«Роль банковских отделений будет сведена к консультированию випов»

Сейчас банки находятся под мощным прессингом со стороны небанковских организаций в лице мобильных операторов и операторов электронных кошельков. Банкам, которые не смогут адаптироваться к изменениям, придется уйти с рынка. Что еще ожидает рынок ЭСП?

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026. Курс составит 77,9568 руб. Это на 46,6 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

Согласно проекту постановления клиент обратится с заявление о возврате в банк. Тот проверит себя, и если решит, что все сделал, как положено, перенаправит заявление оператору связи. Тот проверит, от кого пропускал...

Однако авторам рекомендовано дописать получение информации о таких поступлениях инспекциями ФНС. Правительство намерено в целом поддержать депутатский законопроект с поправками в закон 173-ФЗ «О валютном регулировании...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026.

Подробнее

Согласно проекту постановления клиент обратится с заявление о возврате в банк.

Подробнее

Однако авторам рекомендовано дописать получение информации о таких

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

ПодробнееКурс валют сегодня

Комментарии (0)