За последний месяц средняя максимальная ставка по депозитам в рублях упала на 0,55 п.п. Снижение процентных ставок банки компенсируют сезонными предложениями. Имеет ли смысл ими пользоваться, учитывая, что до конца года доходность рублевых вкладов может упасть еще больше?

Как падают ставки

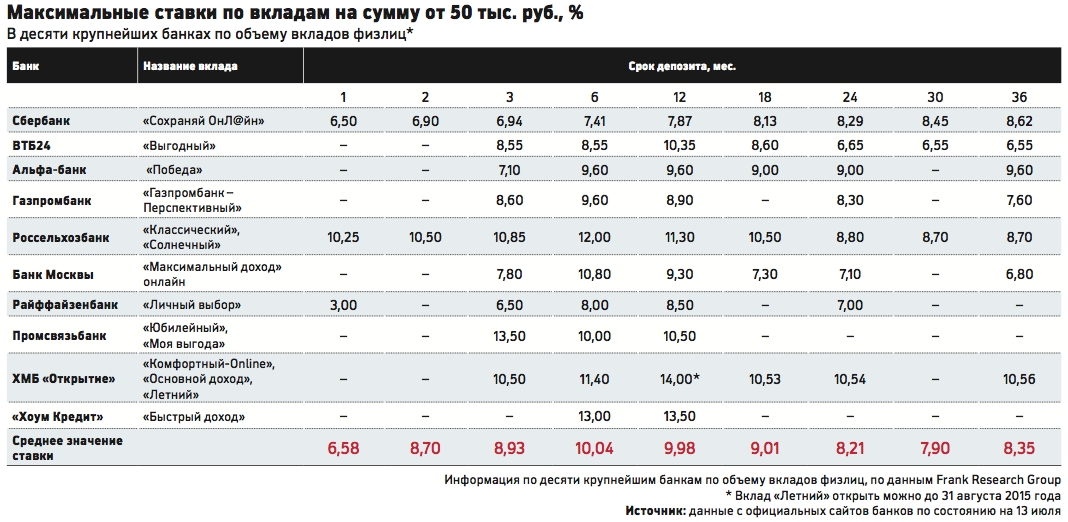

Месяц назад Центральный банк в очередной раз снизил ключевую ставку — на 1 п.п., до 11,5% годовых. Тогда опрошенные «РБК Деньги» экономисты предупредили, что ставки банков отреагируют на действия со стандартным лагом в три недели. Так и произошло. Крупные банки действительно снизили ставки в конце июня – начале июля. За месяц средняя максимальная ставка, которую ЦБ высчитывает на основе данных крупнейших розничных банков, снизилась на 0,55 п.п., до 11,04% годовых.

Сильнее всего упала доходность по вкладам на три и шесть месяцев: в Сбербанке ставки по вкладу «Сохраняй ОнЛ@йн» снизились на 1,06 п.п. и 1,29 п.п. соответственно, в ВТБ24 — на 2,25 п.п. и 2,30 п.п. Некоторые банки отказались от депозитов с высокими ставками. Так, Райффайзенбанк исключил из линейки вклад «Идеальный баланс» с доходностью 10% годовых. Теперь в банке нет ни одного депозита, который можно было бы открыть на небольшую сумму. По годовому вкладу «Личный выбор» с минимальным взносом 50 тыс. руб. банк предлагает лишь 8,5% в год.

В среднем же максимальные ставки в десяти крупнейших банках, которые отслеживает «РБК Деньги», упали на 0,56 п.п. по вкладам на три месяца и на год и на 0,88 п.п. по вкладам на шесть месяцев.

Причина, по которой банки снижают ставки, — чрезмерно высокая стоимость привлечения денег населения, считает замгендиректора Интерфакс-ЦЭА Алексей Буздалин.

«В российской практике депозиты намного короче кредитов. Из-за этого в 2015 году у банков остались кредиты, выданные до декабря 2014-го под сравнительно низкий процент. Поскольку привлекать новые вклады можно было только с помощью завышенных процентов (выше ставки рефинансирования), многие банки работали в убыток», — объясняет Буздалин.

Поэтому теперь кредитные организации стремятся снизить ставку. До конца года доходность по рублевым вкладам может упасть еще на 3 п.п., прогнозирует Буздалин.

По мнению аналитика Райффайзенбанка Дениса Порывая, до конца года ставки могут снизиться на 1 п.п. «Дело в том, что банкам сейчас не нужны рубли, поскольку на них нет спроса. Объемы розничного кредитования, которое в прошлые годы являлось основным фактором спроса банков на депозиты физлиц, заметно упали», — говорит Порывай.

Ускользающая возможность

Снижение процентных ставок банки компенсируют сезонными предложениями. Так, по годовому депозиту в банке «Открытие» можно было получить более выгодный, чем в предыдущие месяцы, процент. В рамках вклада «Летний» банк предлагал 14% годовых, что на 2,08 п.п. выше, чем по всем остальным вкладам «Открытия» сроком 12 месяцев. Сбербанк запустил промовклад «Доходный сезон» без пополнения со ставками 11,3–12% годовых (выше, чем по остальным вкладам банка) и суммой открытия от 1 млн руб.

Стоит ли воспользоваться этими предложениями?

Тем, кто собирается открыть вклад, лучше сделать это сейчас, советует главный аналитик Сбербанка Михаил Матовников. «И по рублевым, и по валютным депозитам мы говорим об ускользающей возможности, — считает Матовников. — Расти ставки, конечно, не будут, но, если открыть вклад сейчас, можно рассчитывать на неплохой доход даже с учетом инфляции».

Если речь идет о средней сумме, например 100 тыс. руб., есть смысл зафиксировать последние высокие ставки и остаться в рублях, соглашается генеральный директор компании «Персональный советник» Наталья Смирнова. «Если успеть воспользоваться летними предложениями банков, в том числе небольших, можно рассчитывать на годовую доходность до 15%», — говорит она. Это позволит как минимум сохранить деньги (при инфляции на уровне 15%), а если инфляция вдруг окажется ниже, то и преумножить.

По ее словам, валютные вклады, ставки по которым находятся на уровне 5%, будут выгодны только при условии, что доллар превысит 63 руб. В этом случае будут покрыты издержки на конвертацию рублей в валюту.

«Поскольку предсказать курс доллара невозможно, лучше воспользоваться последним шансом и открыть вклад в рублях либо разделить сумму на две части и открыть и рублевый, и долларовый вклад», — заключает Смирнова.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Банк России выразил серьезную обеспокоенность бесконтрольным ростом популярности рассрочек на недвижимость. Регулятор опасается, что отсутствие четких законодательных норм создает угрозу как для кошельков...

Депутаты Госдумы приняли во втором и третьем чтениях проект закона, которым статус ветерана боевых действий предоставляется сотрудникам МЧС, принимавшим участие в СВО в проведении работ по поиску и обезвреживанию...

Также новый закон наделяет пленум ВС полномочием заслушивать доклады председателей различных судов по вопросам учета в судебной практике правовых позиций ВС. В настоящее время законом о Верховном суде установлено,...

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Банк России выразил серьезную обеспокоенность бесконтрольным ростом

Подробнее

Депутаты Госдумы приняли во втором и третьем чтениях проект закона, которым

Подробнее

Также новый закон наделяет пленум ВС полномочием заслушивать доклады

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Банк России выразил серьезную обеспокоенность бесконтрольным ростом популярности рассрочек на недвижимость. Регулятор опасается, что отсутствие четких законодательных норм создает угрозу как для кошельков...

ПодробнееКурс валют сегодня

Комментарии (0)