Негосударственный пенсионный фонд «Благосостояние ОПС» Бориса и Дмитрия Минцев весной приобрел 10% акций Промсвязьбанка (ПСБ) за 6,9 млрд руб. — исходя из оценки почти в один капитал, хотя даже Сбербанк торгуется дешевле. После этого ЦБ отмечал, что сделки НПФ с банками должны «быть рыночными», и обещал проверки. В интервью РБК бизнесмены объяснили суть покупки и рассказали про другие свои активы.

Подозрительная сделка

— Кто из вас принимал решение об инвестициях в акции Промсвязьбанка?

Б.М.: Принимали, как обычно. У нас есть процедура, в рамках которой принимаются такие решения. Инвестиция в Промсвязьбанк — абсолютно обычная, но почему-то она вызвала ажиотаж. Вернее, понятно почему, но это никакого отношения к бизнесу не имеет.

— Почему?

Б.М.: Потому что хотя вопрос о сохранении накопительной части [пенсии. — РБК] был однозначно решен председателем правительства в конце апреля, но не всем это решение нравится.

— ЦБ заинтересовался этой сделкой, вы уже получили запрос от него?

Д.М.: Он сразу заинтересовался, мы ему предоставили всю информацию. ЦБ просил разъяснить цену сделки, потому что сначала некоторые газеты ошибочно написали, что банк оценен в 1,27 капитала. Но сделка реально прошла по коэффициенту 0,83, и они это знают. Акции были куплены на бирже у акционеров, после чего он [Дмитрий Ананьев. — РБК], по сути, подарил эти деньги Промсвязьбанку.

— А информацию о том, как была проведена сделка на бирже, ЦБ не запрашивал?

Д.М.: Запрашивал.

— На бирже все было сделано очень подозрительно.

Д.М.: В чем подозрительность?

— Эти акции де-факто не торгуются, а тут за два дня прошел большой объем сделок, и акции включили в высший котировальный список. Логично подозревать манипуляцию.

Д.М.: Там нет манипуляций. Промсвязьбанк разговаривал с биржей, объяснил, что сейчас выведут большое количество акций на биржу, и заранее договорился о включении в список. В чем манипуляции?

— В том, что с акциями, с которыми не совершались сделки, за два дня произошли сделки на крупные суммы, а после ничего не происходило опять.

Д.М.: Правильно, никто же не говорит, что это вдруг инвесторы из космоса прилетели, купили это, а потом продали нам. Не было предложения, поэтому и сделок не было. Акционеры Промсвязьбанка решили продать свои акции, поэтому выставили их на биржу, и мы их купили, что и написали в пресс-релизе. Все абсолютно прозрачно. Цена, а вернее ее отношение к капиталу, вызвала определенные сложности при расчете мультипликатора у тех, кто комментировал нашу сделку. Но что в этом подозрительного?

Б.М.: Похоже, многие думают, что биржа — это мусорная организация, которая вообще ничего не понимает. Прибавили к этому, что я в три раза дороже купил, а все лишнее мы с Ананьевым разделили. Хотя ЦБ видит, что эти деньги вернулись в банк. Акционеры продали акции и просто подарили эти деньги банку. Это был способ не регистрировать эмиссию в течение шести месяцев. Ананьев на самом деле на этом потерял, именно потому что отдал полученные деньги в капитал. То есть он подарил 20%, и 20% из привлеченных денег пришлось на долю пенсионных фондов, за счет этого мультипликатор стал 0,83. Просто об этом почему-то никому не интересно читать и писать.

— Вы можете рассказать, как это решение принималось?

Д.М.: Все инвестиционные решения принимаются по стандартной процедуре. Мне кажется, важнее рассказать логику, которой мы руководствовались. Мы верим в российский банковский сектор. В портфеле наших фондов представлены все крупнейшие торгуемые банки: у нас большое количество акций Сбербанка и ВТБ, просто мы в масштабах Сбербанка и ВТБ маленькие. У нас в ВТБ в два раза больше позиция, чем в ПСБ, но в процентах от ВТБ это гораздо меньше.

И мы подумали, что интересно было бы инвестировать и в российские частные банки. Но сколько их? В «Возрождение» сейчас не стоит инвестировать из-за их внутренних проблем: умер основной акционер, банк сливается с Абсолют Банком, вероятно, уйдет с биржи. Объем сделок с его акциями очень небольшой. А у нас есть элегантная проблема с 200 млрд руб. под управлением. Открывать позицию на 150 млн руб. нет никакого смысла, я ни мониторить ее не могу, ни в портфеле фонда она ни на что не повлияет. Акции «Открытия» у нас уже есть.

Поэтому мы провели переговоры с Ананьевыми, сделали инвестицию и считаем, что она хорошая. Банк имеет хорошую рыночную долю, нормальное позиционирование, он универсальный. К нему есть вопросы от рейтинговых агентств в основном из-за нехватки капитала, который мы ему долили. Вы почему-то считаете, что ВТБ купить не страшно, а ПСБ страшно. Наша логика такая: если банк зарабатывает 15% на капитал и сама стоимость банка будет расти, то в течение трех-пяти лет можно заработать 20–25%. Это наша базовая модель в цифрах. ВТБ сейчас дороже, «Открытие» значительно дороже, Сбербанк слишком волатилен, потому что очень ликвиден.

План есть всегда

— Давайте я сейчас встану на позицию клиента вашего фонда и спрошу вас: как вы будете выходить из этой инвестиции? Как и когда я увижу свои деньги?

Д.М.: Мы выйдем из этой сделки, а вы увидите свои деньги. Мы считаем, что рынки будут восстанавливаться, а мы должны в это верить. Если мы в это не верим, то нам надо отдать все деньги назад, и пусть государство с ними разбирается. Оно придумает, на что потратить. Банки восстанавливаются всегда быстрее, чем вся остальная экономика, потому что банк живет с кредитным плечом 1:10. Правильно инвестировать в банки, когда рынок находится вблизи дна, но, правда, всегда большой вопрос, где это дно. Я искренне верю, что в перспективе трех-пяти лет частные банки сделают IPO и мы спокойно выйдем из этой инвестиции.

— Вы полагаетесь только на свою веру или у вас есть более серьезные основания так думать?

Д.М.: Они уже к этому двигаются, создали вот квазиторгуемую акцию. Завтра придет какой-нибудь фонд и скажет: продай мне — и я, возможно, продам.

— Завтра вы выйдете на биржу и не продадите.

Д.М.: Завтра нет, послезавтра, возможно, продам. А почему нет? А может, и завтра продам.

— Кому? Объемов нет на бирже.

Б.М.: Объемов нет, потому что нет предложения. Банковской системе можно надеяться только на пенсионные фонды — больше нигде длинных денег нет. Никто не оспаривает то, что правительство выделило триллион денег для поддержки банковской системы, системообразующих банков, но всем денег не дали. И совершенно понятно при нынешней бюджетной ситуации, что правительство больше денег банкам не даст. А банки нуждаются в этом.

— Я не сомневаюсь, что банки нуждаются в деньгах.

Д.М.: Нам говорят: вы потом все грохнетесь, все пенсионные фонды вместе с банками. Да если мы все грохнемся, значит, страна грохнется.

— Я не говорю, что вы грохнетесь. Я спрашиваю, есть ли у вас план выхода из этих инвестиций?

Д.М.: У нас план есть всегда.

— И каков план?

Д.М.: Продать на бирже. ПСБ, я думаю, может зарабатывать в текущих процентных ставках 15% доходности на капитал. Это немало. Особенно в мире с нулевыми ставками. ПСБ большой системообразующий банк, а значит, он будет из торгуемых банков четвертым по размеру после Сбербанка, ВТБ, «Открытия». Почему вы считаете, что в тот момент, когда будет восстанавливаться интерес инвесторов к рынку, им не будет интересна покупка акций ПСБ у нас?

— Я ничего не считаю. Я вижу, что акции не торгуются на бирже, что ликвидность нулевая. И я просто спрашиваю: каков план выхода из инвестиций?

Д.М.: Если нет предложения, нет и спроса. Вы сейчас поставьте заявку на ПСБ купить 0,5% акций, я думаю, что она будет исполнена практически по любой цене.

— Как все-таки это решение принималось? Вы проводили анализ?

Д.М.: Конечно. Анализ проводится всегда.

— У вас есть договоренность с ПСБ об обратном выкупе?

Д.М.: Нет, конечно.

Б.М.: Я читаю в одной уважаемой деловой газете, там написано: «Как нехорошо, у них, похоже, есть договоренность об обратном выкупе с гарантированной доходностью». Даже если бы это было правдой, то это плохо или хорошо?

— Если я стою на позиции вашего клиента, то это хорошо.

Б.М.: Почему тогда все пишут, что это плохо? Если есть договоренность об обратном выкупе, значит, у тебя риск зафиксирован снизу. А если еще с гарантированной доходностью, то вообще прекрасно. Тогда в чем проблема? Откуда такие оценки? Но у нас нет этих договоренностей. У нас была единственная договоренность с Ананьевым, что деньги вернутся в капитал.

Как в политике

— Глава ЦБ Эльвира Набиуллина говорит, что в ходе проверок НПФ была изменена структура активов на 95 млрд руб. по всем фондам суммарно…

Д.М.: Я считаю, что ЦБ правильную вещь делает в контексте повышения доверия.

Нам, в отличие от большинства тех, кто занимался НПФ, когда они были некоммерческими организациями и менеджмент был мотивирован делать некрасивые и неправильные вещи, есть что терять. Структура вознаграждения пенсионных фондов станет правильной, мы будем получать 12% от прибыли, а это хорошая мотивация, чтобы зарабатывать деньги будущим пенсионерам.

— За последний отчетный период у вас была отрицательная доходность, вы объяснили ее сменой стратегии. Что именно изменилось?

Д.М.: Нам достался НПФ [«Благосостояние-ОПС»], активы которого были размазаны по 200 позициям, что нам не нравилось. Мы считаем, что риски должны быть более концентрированы, тогда ими можно более эффективно управлять. Поэтому мы большое количество позиций закрыли, из-за чего и получили убыток. Некоторые позиции были неликвидные, они не переоценивались раньше, это внесло свой вклад в убыток. На этом мы потеряли 3%, или 12% годовых. Кроме того, фонд держал деньги на депозитах под 8–9% годовых, мы их закрыли, вернули проценты и открыли под более высокий процент. Помните же, какие ставки были в начале года?

— Да, вы банк сменили при этом?

Д.М.: Мы говорили банкам: повысьте нам ставку или мы заберем деньги. Из тех банков, кто отказался, мы забрали.

— Ходят слухи, что ЦБ просил личных гарантий от акционеров фондов при вступлении в систему страхования. У вас просил?

Д.М.: Он, вероятно, просил личных гарантий у тех, у кого в фондах были сомнительные активы. Мы слышали про это, но достоверно не знаем. Нас чаша сия миновала.

— Какие-нибудь фонды еще будете приобретать?

Д.М.: Да нам пока хватит, наверное. Я не исключаю, что, если будет интересное предложение, мы его рассмотрим, но в целом мы достигли критической массы. Много пенсионных фондов — это тоже плохо.

— Алексей Кудрин какую роль играет в вашем бизнесе?

Б.М.: Я долго его уговаривал стать председателем совета директоров фонда «Будущее» [до переименования — «Благосостояние ОПС»], который после объединения с НПФ «Стальфонд» должен стать крупнейшим фондом по пенсионным накоплениям. Спасибо ему, что он нас поддержал. Я считаю, что это очень важно. Тем более что он разбирается, приходит в фонд, проводит советы директоров, участвует в работе комитетов. Мы в восторге от участия Алексея Кудрина. Очень глубокий и интересный человек.

Недвижимость и фонды

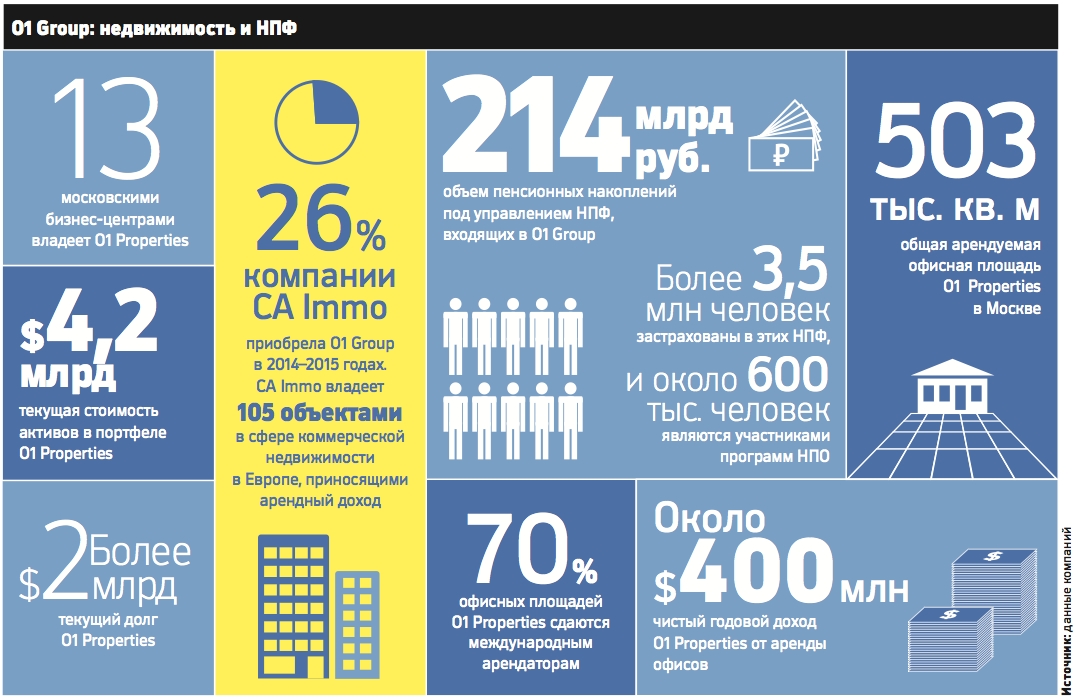

— У вас много недвижимости в группе. Вы инвестируете средства пенсионеров в свою недвижимость?

Д.М.: В свою нет. У «Благосостояния ОПС», когда мы его купили, на балансе было недвижимости на 14 млрд руб. Это были ипотечные квартиры, мы их все продали. Теперь у «Будущего» осталось ипотечных сертификатов участия примерно на 600 млн руб., или меньше 0,4% от активов. Мы боремся за то, чтобы среди разрешенных инструментов инвестирования остались ИСУ [ипотечные сертификаты участия], но боремся не как НПФ, а как большой собственник недвижимости. Чем не нравится ИСУ Центральному банку, как вы думаете?

— Тем, что через них акционеры пенсионных фондов инвестируют в собственные проекты — только этим.

Д.М.: Нам кажется, дело не в том, кому они принадлежат, а в самих проектах. Я думаю, что это часть проблемы, которую они нашли в рамках проверок. Бывают сомнительные объекты недвижимости, а бывают хорошие торговые или офисные центры в Москве, с нормальным денежным потоком. Такие активы есть в портфелях всех пенсионных фондов мира — от норвежских до американских. Это хороший актив — он стабильный, никуда не убежит и приносит деньги. Задача у ЦБ, как мы видим, — это не запретить все вообще…

— Конфликт интересов ликвидировать.

Д.М.: Да даже, мне кажется, не конфликт интересов. У нас нашего нет, и мы не планируем, но суть не в этом. Но даже если было бы? Я не вижу в этом проблемы. Если ставка рыночная, то какая разница, я им владею или не я.

— Как возникла идея войти в рынок недвижимости в 2009 году, как раз на падении, почему было решено купить компанию Horus Capital?

Д.М.: Мы недвижимостью занимались в рамках «Открытия» давно, до кризиса. В 2009 году было много возможностей. Мы смотрели на публичные компании, которые сначала были очень-очень дорогие, а потом — очень-очень дешевые. Было очевидно, что проблемы не в отсутствии денежного потока, а в долгах, отсутствии фокуса. Компанией, которая занимается всем, очень сложно управлять. Мы посчитали, что нужно взять конкретный сектор, и сфокусировались на офисах. А Horus нам понравился тем, что это не просто активы, а платформа.

— У вас есть сейчас плечо?

Д.М.: Есть, конечно. У нас долг — $2 млрд с лишним, а активов — на $4 с лишним. То есть плечо — 0,6.

— Это небольшое кредитование.

Д.М.: Нет, это много. Мы изучали, что думают инвесторы, которые покупают публичные девелоперские компании. Так вот они считают, что публичная компания должна иметь долг 40–45% от стоимости активов. Это позволяет во времена кризиса высвобождать кэш и делать покупки. Поэтому 60% — немножко больше, чем мы бы хотели.

Кризис в бизнесе

— Год назад вы, Борис Иосифович, говорили о том, что влияние кризиса еще не очевидно ни на экономику, ни на компанию. Как сейчас считаете? Подешевел ли ваш портфель недвижимости?

Б.М.: Это сейчас портфель оценивают в $4,2 млрд. Докризисная была $4,5 млрд. Мы спокойно к этому относимся.

— Влияет ли кризис на ваш бизнес, на бизнес по сдаче в аренду площадей. Говорят, что сейчас на рынке очень большой отток арендаторов.

Д.М.: От нас так просто не уходят. У нас в портфеле 510 тыс. кв. м сдаваемых площадей, из 300 арендаторов 70% — международные компании с кредитным рейтингом, близким или лучше российского. Поэтому вот так просто взять, прийти и сказать: я завтра уехал и не плачу — они не могут и не будут. Хотя с некоторыми мы передоговаривались, в основном с теми, у кого договор скоро истекает. Совокупная скидка, которую мы сделали по портфелю, составляет 10% от чистого арендного дохода. В абсолютных цифрах это почти $40 млн в год.

— На сколько процентов выросла доля вакантных площадей?

Д.М.: Была 4%, сейчас она 8% по портфелю.

— А в среднем по рынку — 17%.

Д.М.: По рынку кто как считает, аналитика у нас бодрая, как всегда. Но у нас, мы знаем, ситуация действительно сильно лучше, чем у многих.

— Ставки просели?

Д.М.: По вновь заключаемым договорам — да.

— На сколько?

Д.М.: Зависит от объекта. Например, «Белая площадь» упала не больше чем на 15%. «Лефорт», я думаю, потерял 25%, кроме того, по новым договорам мы вынуждены фиксировать курс рубля на пару лет.

— Как вы думаете, сейчас ставки достигли дна?

Д.М.: Думаю, да. Но такой вывод должен соотноситься с макроэкономическим прогнозом, который мы не можем дать без политического прогноза. А политический прогноз мы не можем дать, потому что мы просто не знаем. По количеству сделок, их объему, по поведению брокеров — мы сейчас цифра в цифру повторяем 2009 год. Есть люди, которые приходят и говорят: «Дайте нам «Белую площадь» по $300 за 1 кв. м, потому что мы считаем, что теперь это новая реальность». Мы говорим, что мы пока так не считаем.

— Недавно появилась новость о том, что вы решили инвестировать в строительство дома престарелых. Это будет сеть или так случайно получилось?

Д.М.: Нет, это не случайно получилось. У нас есть довольно много земли, мы долго думали, что с ней делать, и решили строить эти дома. Нашли в Англии оператора компанию Danshell Group, с которой заключили соглашение. Мы строим пансионат для пожилых людей, а не дом престарелых. Это четырехзвездочная гостиница с соответствующими характеристиками и обслуживанием, с дополнительными медицинскими функциями.

Этот рынок в Европе огромный. Например, в Великобритании 500 тыс. коек имеются в сегменте оплачиваемых — не государственных, а оплачиваемых — домов престарелых. У нас их меньше 4 тыс. Ни вы, ни я, какие бы умные мы ни были, не сможем построить правильную гостиницу, не работая и не понимая в этом бизнесе ничего. У нас этот рынок только формируется, поэтому экспертизы недостаточно. Если мы поймем, что не ошиблись и модель работает так, как мы ожидаем, то мы, наверное, будем этот проект развивать.

— Можно ли ожидать от вас сделок до конца года?

Д.М.: Может нет, может да. Сейчас сложно прогнозировать будущее. Завтра опять развоюются на Украине, какие сделки в такой ситуации? Мы на все смотрим, все считаем, все мониторим, чтобы, если вдруг звезды сошлись, мы могли быстро что-то сделать.

Полную версию интервью читайте на www.rbc.ru.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Банк России выразил серьезную обеспокоенность бесконтрольным ростом популярности рассрочек на недвижимость. Регулятор опасается, что отсутствие четких законодательных норм создает угрозу как для кошельков...

Депутаты Госдумы приняли во втором и третьем чтениях проект закона, которым статус ветерана боевых действий предоставляется сотрудникам МЧС, принимавшим участие в СВО в проведении работ по поиску и обезвреживанию...

Также новый закон наделяет пленум ВС полномочием заслушивать доклады председателей различных судов по вопросам учета в судебной практике правовых позиций ВС. В настоящее время законом о Верховном суде установлено,...

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Банк России выразил серьезную обеспокоенность бесконтрольным ростом

Подробнее

Депутаты Госдумы приняли во втором и третьем чтениях проект закона, которым

Подробнее

Также новый закон наделяет пленум ВС полномочием заслушивать доклады

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Банк России выразил серьезную обеспокоенность бесконтрольным ростом популярности рассрочек на недвижимость. Регулятор опасается, что отсутствие четких законодательных норм создает угрозу как для кошельков...

ПодробнееКурс валют сегодня

Комментарии (0)