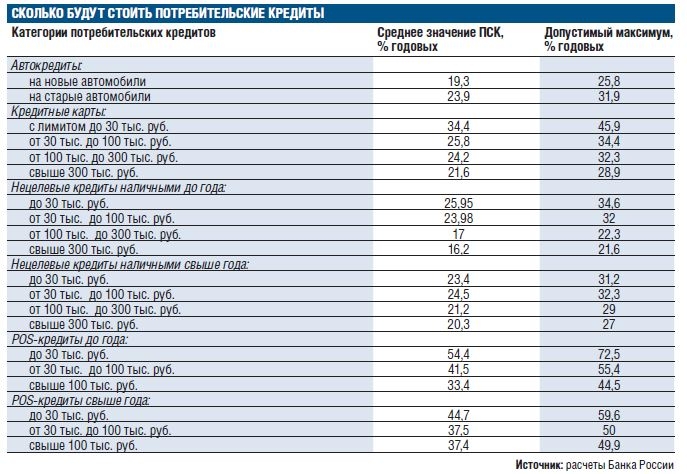

ЦБ рассчитал максимальную стоимость кредитов, превышать которую банкам будет запрещено. Самыми дорогими будут небольшие кредиты в торговых точках — до 72,5% годовых, а самыми дешевыми — крупные наличные займы — до 21,6%.

С 1 июля вступает в силу закон «О потребительском кредите», согласно которому Банк России определяет среднерыночное значение (не менее чем по 100 крупнейшим кредиторам в рознице) полной стоимости потребительского кредита по отдельным категориям (кредиты наличными, карты и т. д.). Оно будет ориентиром для банков при выдаче всех розничных займов, за исключением ипотеки: превышать это среднее значение можно будет не более чем на одну треть. По закону ЦБ начнет публиковать средние ставки 14 ноября этого года, дата начала их применения законом не установлена, но, поскольку расчет ежеквартальный, банкиры ожидают, что норма заработает с 1 января 2015 года. Ограничить ставки ЦБ решил в прошлом году после июльского поручения президента рассмотреть «целесообразность прямого административного регулирования процентных ставок по кредитному договору (договору займа) необеспеченного потребительского кредитования».

РБК ознакомился с предварительными расчетами ЦБ (см. таблицу на стр. 7). Эти расчеты построены на данных десятков банков (а не сотни, как положено по закону), но все эти банки — лидеры рынка розничного кредитования, поэтому итоговые цифры не будут сильно отличаться, рассказывает источник РБК, близкий к ЦБ.

В расчетах регулятор разделяет розничные кредиты на четыре категории: автокредиты, кредитные карты, кредиты наличными и POS-кредиты (в торговых точках). Последние три категории ранжированы еще по суммам и срокам. Максимально допустимая ставка по кредитам на покупку машины по этим расчетам составляет 25,8% годовых, если автомобиль новый, и 31,9% — если подержанный. По кредитной карте заемщик будет платить не более 45,9%. Это максимальная ставка, предусмотренная при лимите до 30 тыс. руб., минимум составит 28,9%, если сумма превышает 300 тыс. руб. Нецелевые беззалоговые кредиты будут стоить от 21,6% (сумма свыше 300 тыс. руб., срок до года) до 34,6% годовых (сумма до 30 тыс. руб., срок до года). Максимальные ставки по POS-кредитам, традиционно самым дорогим в продуктовой линейке банков, колеблются от 49,9% (свыше 100 тыс. руб. на срок от года) до 72,5% (до 30 тыс. руб., до года).

Опрошенных РБК банкиров расчеты ЦБ не пугают: курс на ограничение розничного кредитования ЦБ взял в 2013 году, и банки начали менять свою кредитную политику, чтобы соответствовать новым требованиям. В частности, с 1 июля прошлого года ЦБ увеличил коэффициент риска при расчете норматива достаточности капитала при стоимости кредитов выше 25%. По словам генерального директора Frank Research Group Юрия Грибанова, банки начали снижать ставки и «срезать» дорогие продукты, отчасти это связано с тем, что они готовятся к 2015 году, а отчасти — с уже вступившими в силу требованиями по расчету норматива достаточности капитала.

Банкиры уверяют, что доля кредитов, выданных по высоким ставкам рисковым заемщикам, снижается, поэтому к моменту вступления в силу нормативов ЦБ им не нужно будет сильно менять собственную матрицу ставок.

«Сейчас, возможно, есть небольшое превышение в сегменте кредитных карт, но поскольку при определении процентной ставки по кредиту мы используем модель risk based pricing, то есть ставка по кредиту зависит в первую очередь от риск-профиля заемщика и определяется скоринговым баллом, то можем отсекать тот сегмент, который проходит под ставку выше порога, установленного регулятором, путем настройки скоринговой модели», — отмечает советник предправления Юниаструм Банка Алла Цытович. По ее словам, доля заемщиков, которые подпадают под максимальную ставку, составляет несколько процентов от общего числа заемщиков.

Представитель банка «Траст» отмечает, что в 2013 году средние ставки уменьшились на 5,5—6%, бизнес-план на 2014 год предполагает снижение около 5%, на высоких ставках процент одобрения по клиентскому потоку минимальный.

«Доля кредитов с высокими ставками (например, на покупку мобильных телефонов, максимальная ставка — 59,9%) совсем незначительна и составляет 1% от всех наших кредитов, — говорит член правления Лето Банка Александр Самохвалов. — По ряду кредитов наличными ставка может превышать обозначенные уровни. Например, по кредитам от 300 тыс. до 500 тыс. руб. ставка составляет 29,9% годовых. Но в экономике этого продукта заложена возможность снижения процентной ставки до 19,9% для добросовестных клиентов».

Другие участники рынка, активно развивающие высокодоходную розницу, такие как Московский кредитный банк, «Ренессанс Кредит», «Русский стандарт», ОТП Банк, на запрос РБК о последствиях ограничения ставок не ответили.

По статистике ЦБ, рост портфеля необеспеченных ссуд начал замедляться с конца прошлого года. Так, с 1 января по 1 марта 2014 года он составил 2,5%, в то время как за аналогичный период прошлого года — 5,5%.

Несмотря на оптимизм банкиров, эксперты считают, что требования закона приведут к снижению маржи и прибыльности. «Возможно даже, что кто-то уйдет с рынка», — допускает Грибанов из Frank Research. По его мнению, внутренняя эффективность станет для банков в этом году вопросом номер один. «И это не только сокращение персонала и офисов. Банки будут стремиться повысить производительность труда сотрудников, улучшить работу риск-подразделений, казначейства и пр.», — заключает он.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026. Курс составит 77,9568 руб. Это на 46,6 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

Согласно проекту постановления клиент обратится с заявление о возврате в банк. Тот проверит себя, и если решит, что все сделал, как положено, перенаправит заявление оператору связи. Тот проверит, от кого пропускал...

Однако авторам рекомендовано дописать получение информации о таких поступлениях инспекциями ФНС. Правительство намерено в целом поддержать депутатский законопроект с поправками в закон 173-ФЗ «О валютном регулировании...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026.

Подробнее

Согласно проекту постановления клиент обратится с заявление о возврате в банк.

Подробнее

Однако авторам рекомендовано дописать получение информации о таких

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

ПодробнееКурс валют сегодня

Комментарии (0)