Банки активно предлагают депозиты с плавающими процентными ставками. Зачем они это делают и насколько такие предложения могут быть интересны вкладчикам?

В последний год банки стали активно предлагать клиентам депозиты с плавающими процентными ставками. От обычных депозитов они отличаются тем, что ставка меняется в течение срока вклада. Разница ставок между периодами может достигать нескольких процентных пунктов. Если в начале 2015 года такие вклады были редкостью, то сейчас их можно открыть в восьми из 20 крупнейших банков по объему активов.

По словам банкиров, такие вклады пользуются популярностью у клиентов. Руководитель направления депозитов управления розничных продуктов Локо-банка (66-е место по объему активов по версии «Интерфакс ЦЭА») Надежда Белая говорит, что клиенты чаще выбирают именно депозиты с переменной доходностью: «Это предложение с более высокой ставкой». Сколько на самом деле можно заработать с помощью таких вкладов и стоит ли ими пользоваться?

Как это работает

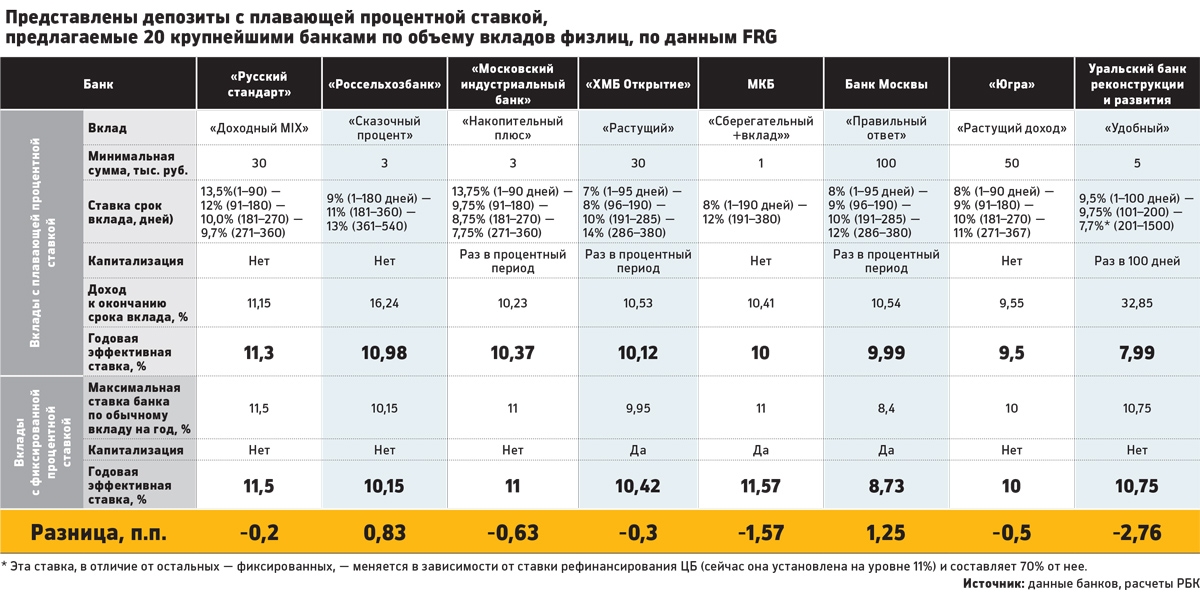

Депозит разбивается на несколько временных периодов, в каждом из которых устанавливается своя ставка. Например, в Россельхозбанке можно открыть вклад «Сказочный процент» сроком на 540 дней. Первые 180 дней клиент получает доходность в размере 9% годовых, со 181-го по 360-й день ставка составит 11% годовых, с 361-го дня и до конца действия вклада доход будет равен 13% годовых. А по вкладу «Растущий» банка «Открытие» ставка меняется от 7% годовых в начале вклада до 14% годовых к его завершению.

Продолжительность периодов необязательно должна быть одинаковой, а процентная ставка не всегда меняется по нарастающей. Например, у банка «Русский стандарт» в начале срока действия годового вклада она составляет 14% годовых, а в конце — 10,5% годовых.

Расчеты РБК показывают, что итоговая годовая доходность по таким вкладам в большинстве случаев меньше доходности по обычным депозитам. Например, эффективная ставка (полная стоимость вклада или annual percentage rate — APR) по вкладу «Растущий» банка «Открытие» составляет 10,12%. При этом в банке есть возможность открыть вклад на год под 9,95% с ежемесячной капитализацией процентов (для сравнения мы брали годовые вклады на сумму 50 тыс. руб.). Это означает эффективную ставку в 10,42%. Выходит, что простой вклад выгоднее на 0,3 п.п. (см. таблицу).

«По вкладу «Растущий» мы предлагаем высокую ставку, — говорит вице-президент, директор департамент пассивных, страховых и инвестиционных продуктов банка «Открытие» Вадим Погосьян. — У клиента есть возможность досрочно расторгнуть этот вклад и не потерять проценты. По обычному вкладу такой возможности у человека нет — при досрочном расторжении он теряет свои проценты. Ставка действительно чуть ниже, но возможностей вклад с дифференцированной ставкой дает больше».

Только в двух банках из восьми — в Россельхозбанке и Банке Москвы — депозит с плавающей ставкой оказался выгоднее. Председатель правления Нордеа Банка Игорь Буланцев рекомендует при выборе вклада с меняющейся ставкой проводить собственный анализ этих предложений. «Клиенту надо сравнивать разные продукты и не забывать, что надо считать среднюю ставку, а не доход по самому выгодному периоду», — говорит Игорь Буланцев.

Зачем это нужно банкам

По словам банкиров, плавающая процентная ставка может отражать прогноз банков по изменению процентных ставок в будущем. «Это продукты для тех банков, которые, с одной стороны, заинтересованы в притоке депозитов и готовы дать повышенную ставку сейчас, но ожидают, что ставка пойдет ниже», — рассуждает Буланцев.

Но основная причина — маркетинг. Как отмечает начальник управления развития некредитных продуктов и дистанционного обслуживания МКБ Наталья Розенберг, вклады с плавающими ставками позволяют банкам рекламировать более привлекательную доходность, не нарушая требований регулятора по ограничению размера ставки.

ЦБ своими документами устанавливает так называемый базовый уровень доходности вкладов. При его превышении на 2 п.п. у банка наступает обязанность платить повышенные взносы в фонд страхования вкладов. Базовый уровень доходности годовых вкладов в январе 2016 года составлял 11,268%. Это значит, что повышенные взносы в АСВ банку придется платить при ставке, превышающей 13,268%.

«Средние ставки, которые пытается контролировать ЦБ, рассчитываются по всему сроку депозита, — рассказывает главный эксперт «Интерфакс ЦЭА» Алексей Буздалин. — Это означает, что в него входят и те периоды, в которые процентная ставка и повышена, и понижена. Повышенная усредняется с пониженной, получается некая средняя ставка, которая укладывается в те требования, которые предъявляет ЦБ».

Буздалин говорит, что обходить требования ЦБ о более высоких платежах в АСВ могут банки, которые предлагают высокие ставки в начальном периоде и дают возможность расторгнуть договор вклада с сохранением процентов. Среди проанализированных РБК вкладов таких нет. При расторжении депозитов в «Русском стандарте» и Московском индустриальном банке банки платят низкие ставки: 0,1% годовых и 7% годовых после 90 дней действия вклада.

«Если банк начинает с небольшой ставки и далее она растет, то тут нет никакой схемы с обходом требований ЦБ, — считает Буздалин. — Здесь скорее логика маркетинга. Это предложение может быть для вкладчика достаточно удобным: в случае роста ставок по вкладам им не нужно будет вновь переоформлять депозит».

Банки из первый десятки по объему срочных вкладов предлагают плавающие ставки гораздо реже остальных участников рынка. «У крупнейших банков меньше необходимости жесткой конкуренции со всем банковским сообществом», — поясняет Белая из Локо-банка. По ее словам, крупные банки конкурируют между собой и используют как основной аргумент для размещения средств вкладчиков свой размер и участие государства. «Поэтому у них меньше необходимости бороться за клиентов с помощью высоких ставок», — объясняет она.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Банк России выразил серьезную обеспокоенность бесконтрольным ростом популярности рассрочек на недвижимость. Регулятор опасается, что отсутствие четких законодательных норм создает угрозу как для кошельков...

Депутаты Госдумы приняли во втором и третьем чтениях проект закона, которым статус ветерана боевых действий предоставляется сотрудникам МЧС, принимавшим участие в СВО в проведении работ по поиску и обезвреживанию...

Также новый закон наделяет пленум ВС полномочием заслушивать доклады председателей различных судов по вопросам учета в судебной практике правовых позиций ВС. В настоящее время законом о Верховном суде установлено,...

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Банк России выразил серьезную обеспокоенность бесконтрольным ростом

Подробнее

Депутаты Госдумы приняли во втором и третьем чтениях проект закона, которым

Подробнее

Также новый закон наделяет пленум ВС полномочием заслушивать доклады

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Банк России выразил серьезную обеспокоенность бесконтрольным ростом популярности рассрочек на недвижимость. Регулятор опасается, что отсутствие четких законодательных норм создает угрозу как для кошельков...

ПодробнееКурс валют сегодня

Комментарии (0)