Стоит ли брать кредит на покупку жилья за рубежом

Европа в ипотеку

Низкие ставки, сложности с оформлением и валютные риски — РБК взвесил за и против кредита на покупку жилья за границей.

«Что можно купить в Европе по цене двухкомнатной квартиры в Москве?» — как только не обсуждали тему дорогой столичной недвижимости в годы высоких цен на нефть. С началом кризиса шансов обменять квартиру в Москве на что-то приличное за границей стало значительно меньше: следствием девальвации рубля стало ощутимое падение стоимости жилья — по данным IRN, цены в Москве упали за год на 42%: с $4,75 тыс. за кв. м в сентябре 2014 года до $2,75 тыс. в сентябре 2015-го.

Так что тем, кто все еще планирует обзавестись жильем за рубежом, теперь никак не обойтись без заемных средств. Насколько сложно получить их сегодня?

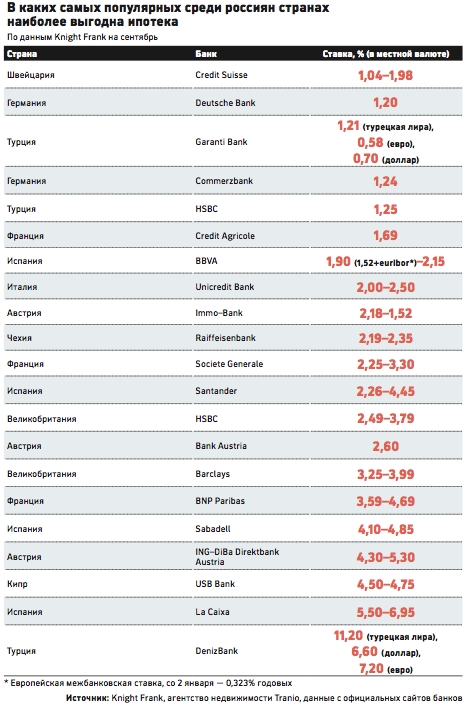

Где дешевле

До последнего времени покупка заграничного жилья в кредит была довольно популярна среди состоятельных россиян. По словам директора по зарубежной недвижимости Knight Frank Марины Кузьминой, в 2014 году доля ипотечных сделок в общем объеме покупок зарубежной недвижимости соотечественниками составляла 50%. За прошедшие восемь месяцев 2015 года в компании не было заключено ни одной сделки с привлечением кредита: девальвация рубля сделала покупку недвижимости по валютной ипотеке дорогостоящим и опасным занятием. Любое новое ослабление рубля приведет к росту расходов.

Более того, покупателю придется обеспечивать не только кредит, но и содержание недвижимости — тоже в валюте, напоминает представитель интернет-портала «PRIAN.RU — Недвижимость за рубежом» Филипп Березин. По его словам, многим владельцам домов в Болгарии, которые брали кредит несколько лет назад, приходится продавать жилье: финансировать обе статьи расходов они не в состоянии.

Но даже с учетом ослабевшего курса рубля ипотека за границей может быть выгодней займа на родине. Ставки по ипотечным кредитам в десяти странах, где россияне чаще всего покупают недвижимость (см. таблицу), намного ниже российских. Средняя ставка по выданным в России в июле ипотечным жилищным кредитам, по данным АИЖК, составила 13,4%. «Для сравнения, в Великобритании ипотечная ставка колеблется от 2,0 до 4,5% годовых, в Швейцарии — от 1,5 до 3,5% годовых, в Австрии — от 3,1 до 3,5%», — уточняет основатель консалтингового портала Indriksons.ru, специализирующегося на инвестициях в недвижимость, Игорь Индриксонс.

Предположим, что для покупки жилья вам не хватает 3 млн руб. (примерно ?39,5 тыс. по курсу ЦБ на 16 сентября) и вы обратились в российский ЮниКредит Банк. Если вы удовлетворяете всем требованиям к первоначальному взносу, вы получите кредит на десять лет по ставке 16,25% годовых, ежемесячная выплата по которому составит 50,7 тыс. руб. В итальянском UniCredit Bank ставка по такому же займу на тот же срок составит 2% годовых и будет соответствовать ежемесячному платежу в ?363, или 27,6 тыс. руб. В первом случае переплата превысит стоимость самого кредита (3,1 млн руб.), во втором она составит ?4,4 тыс. (312,25 тыс. руб. по курсу ЦБ на 15 сентября — в 10 раз меньше).

Условия и документы

Оптимальный вариант для покупки жилья за границей — кредит в местном банке, считает управляющий партнер международного агентства недвижимости W1 Evans Анна Левитова. Во всех десяти странах, где россияне охотнее всего покупают недвижимость, банки выдают ипотечные кредиты россиянам. «Их доля в числе всех ипотечных заемщиков-иностранцев составляет 1%», — сообщил РБК испанский Caixabank. По данным турецкого Garanti Bank, россияне входят в тройку самых активных иностранных клиентов.

Кредит предоставляется, как правило, в местной валюте. Некоторые банки предлагают несколько вариантов. Так, в Garanti Bank россияне могут взять кредит в четырех валютах: евро, долларах, турецких лирах и британских фунтах.

В большинстве стран условия кредита для нерезидентов почти не отличаются от условий для местных граждан. Испанский банк Sabadell дает ипотеку нерезидентам по ставке от 4,85% (первый год) до 4,1% (последующие) на срок до 40 лет. Страхование жилья и жизни позволяет снизить ставку на 0,2 и 0,4 п.п. соответственно. На Кипре ипотеку иностранцам дают под 3–5% годовых, первоначальный взнос составляет около 50%. Но есть и исключения. В Великобритании, к примеру, первоначальный взнос для нерезидентов будет выше, чем у британских подданных.

Пакет необходимых документов во всех банках, как правило, стандартный. «Главное условие — подтвердить необходимый уровень дохода в России. Почти все банки требуют справку с места работы о размере дохода за последние один или два года (2-НДФЛ), налоговую декларацию о доходах за тот же период и выписки с банковских счетов потенциального заемщика», — отмечает Индриксонс.

Банкам, рассматривающим вопрос о предоставлении кредита, важно выяснить, нет ли у потенциального заемщика долгов на родине. Поэтому они зачастую требуют справки из бюро кредитных историй и из Федеральной службы судебных приставов. Во Франции также попросят предоставить выписку об отсутствии задолженностей по коммунальным услугам. Все банки, кроме британских, чешских и швейцарских, просят предъявить предварительный договор купли-продажи с подписями всех сторон — покупателя, продавца и нотариуса.

Для получения кредита в Испании, Турции и Италии потребуется номер налогоплательщика. Испанский NIE — налоговый номер иностранца, который можно запросить через российское консульство. Для других стран придется обращаться в местные госорганы напрямую.

Ограничения

Некоторые страны вводят ограничения для нерезидентов. Например, в Италии условия получения ипотеки могут варьироваться в зависимости от региона страны. «Мы можем гарантировать клиентам получение до 50% от стоимости объекта на Комо, Гарда и Маджоре, а также в регионе Абруццо. А вот в Лигурии и Тоскане ипотеку гражданам России дают неохотно», — уточняет Нина Волкова из международного агентства недвижимости NV-company.

Аналогичная ситуация в Испании: в востребованной россиянами Барселоне ипотеку получить все сложнее, а на Коста-Бланка и Коста-дель-Соль проблем не возникает.

В Швейцарии нерезиденты могут стать собственниками недвижимости лишь в некоторых кантонах, говорит партнер компании Henley & Partners Питер Крумменахер. Например, на берегу Женевского озера покупатель без ВНЖ приобрести недвижимость не может. В Цюрихе, Женеве, Люцерне и Берне — тоже. Кроме того, если иностранец не является резидентом Швейцарии, то для оформления покупки потребуется специальное разрешение, которое на практике выдается крайне редко.

С введением санкций против России получить ипотеку стало сложнее, предупреждает глава департамента зарубежной недвижимости Kalinka Group Виктория Комарницкая. По словам Крумменахера, с 2014 года некоторые крупные банки Великобритании вовсе перестали выдавать ипотеку даже иностранцам, проживающим в стране больше 180 дней. «Число отказов действительно увеличилось», — соглашается Березин из Prian.ru. К этому стоит быть готовым.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026. Курс составит 77,9568 руб. Это на 46,6 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

Согласно проекту постановления клиент обратится с заявление о возврате в банк. Тот проверит себя, и если решит, что все сделал, как положено, перенаправит заявление оператору связи. Тот проверит, от кого пропускал...

Однако авторам рекомендовано дописать получение информации о таких поступлениях инспекциями ФНС. Правительство намерено в целом поддержать депутатский законопроект с поправками в закон 173-ФЗ «О валютном регулировании...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026.

Подробнее

Согласно проекту постановления клиент обратится с заявление о возврате в банк.

Подробнее

Однако авторам рекомендовано дописать получение информации о таких

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

ПодробнееКурс валют сегодня

Комментарии (0)