Текущее состояние банков является отражением состояния

экономики страны, говорится в Обзоре банковского сектора Казахстана консалтинговой

компании Radius Advisory Lab, сообщает корреспондент «Капитал.kz».

Авторы обзора отмечают,

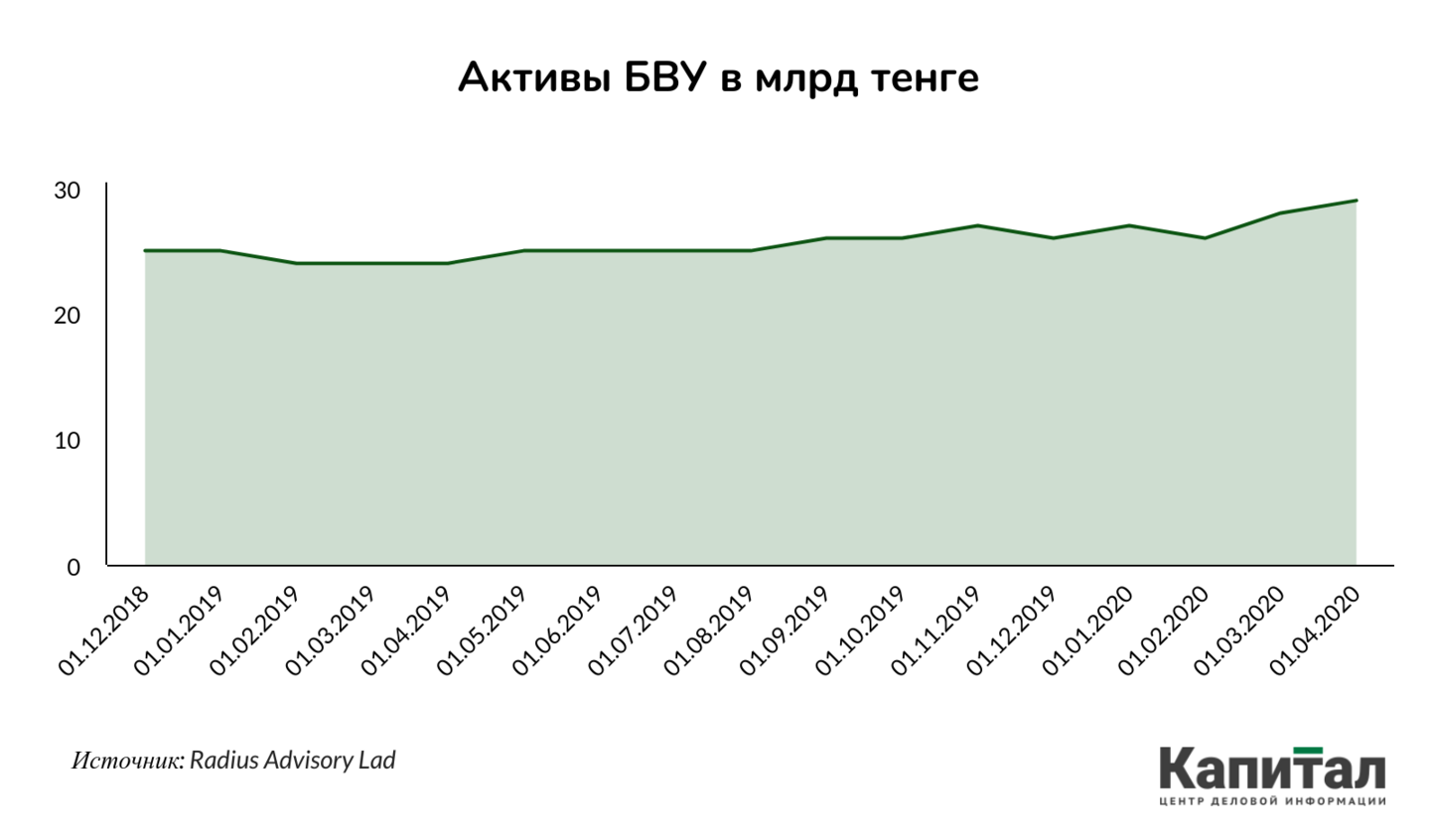

что на 1 апреля активы банковского сектора сложились в размере 28,7 трлн тенге

или менее $67 млрд. Ссудный портфель в структуре активов составил 53% или 15,3

трлн тенге ($35,5 млрд). Коэффициент финансового леверджа банковского сектора

или отношение обязательств к собственному капиталу равен 668%. По их мнению, значение

данного показателя пока не является критичным и не создает систематических

рисков.

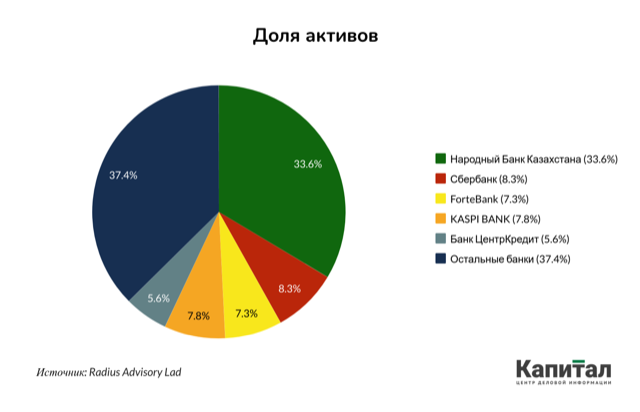

Вместе с тем аналитики констатируют

высокий уровень концентрации в банковском секторе: на долю пяти крупнейших

банков страны приходится 62,6% всех активов.

«Реализация

негативного сценария, при котором один или несколько банков первой пятерки не

смогут отвечать по обязательствам, может привести к системным рискам. В таком случае,

Фонд гарантирования депозитов не сможет обеспечить выплату средств вкладчикам

без резкого роста инфляции и обесценения национальной валюты», - полагают в Radius Advisory Lab. Эксперты замечают, что обязательства

банковского сектора по-прежнему остаются высококонцентрированными из-за высокой

доли государства в экономике.

При этом они

сообщают, что за 2019 год и первый квартал 2020 года в банковском секторе

сохранилась невысокая волатильность активов – 2,3%, что в принципе говорит об

отсутствии резких скачков финансовых показателей за этот период. Дистанция до

дефолта (количество стандартных отклонений до точки дефолта) составила 6,9 стандартных отклонений. Такой показатель

говорит о низком уровне дефолта.

Между тем, в

результате пандемии и связанных с ней ограничений в I квартале, неуплата

кредитов выросла на 3,64%. «Учитывая разные бизнес-модели, а также клиентскую

базу, негативный эффект от вируса проявляется по-разному в каждом из банков»,

- комментируют специалисты Radius Advisory Lab.

По их словам, несмотря на существенное влияние карантина, а также спад экономики,

банки пока не ожидают роста кредитных убытков.

«Ожидаемые кредитные убытки находятся на уровне показателя 1 января 2019

года, когда COVID-19 не оказывал существенного влияния на экономику Казахстана

и всего мира. Недооценка кредитных рисков в условиях кризиса может привести к

снижению устойчивости всего банковского сектора», - предупреждают эксперты.

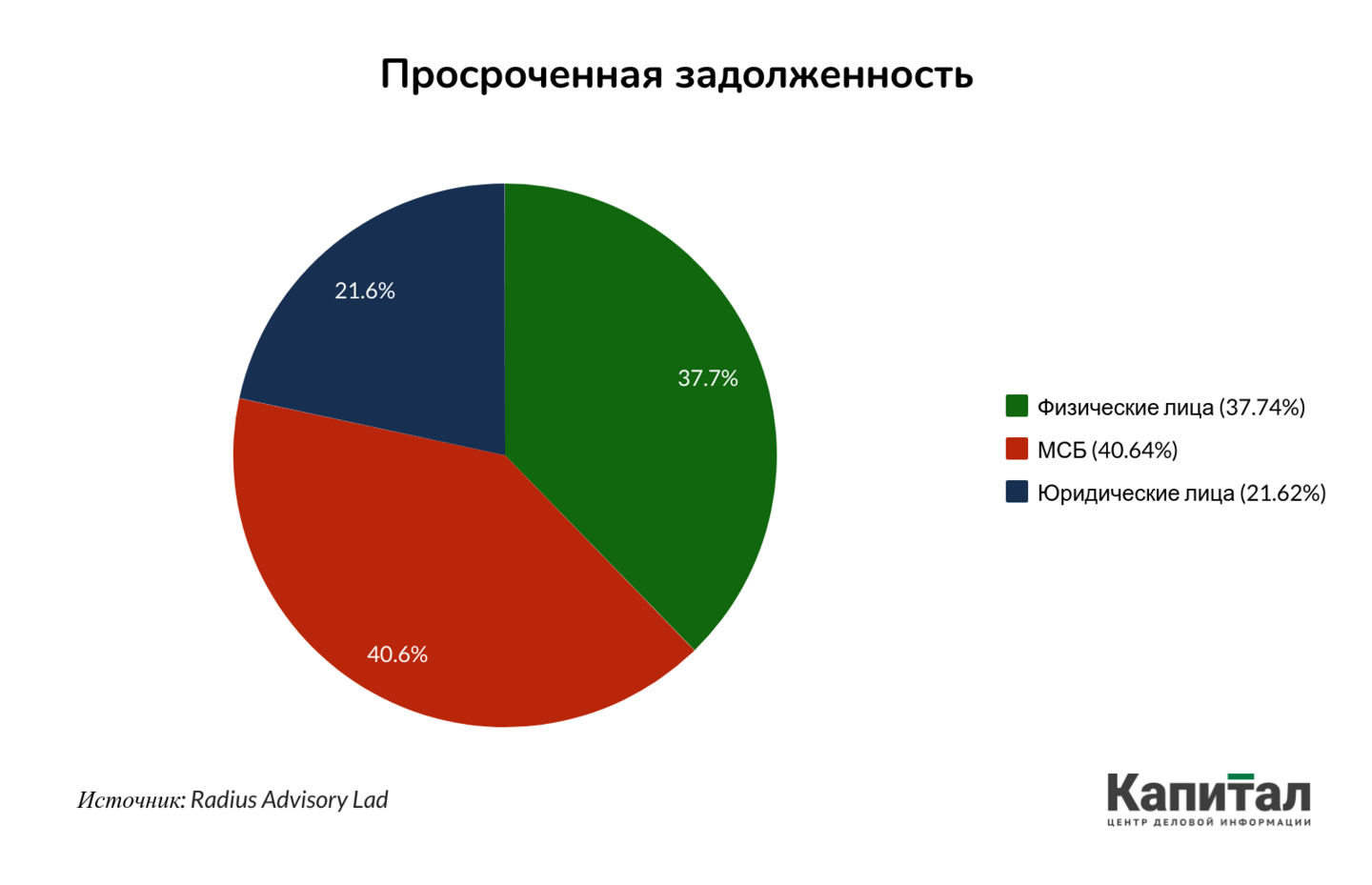

В обзоре отмечается, что кредиты с просрочкой по итогам первого квартала сложились

в размере 2,4 трлн тенге. Из них просроченная задолженность: физических лиц

составила 914,6 млрд тенге, МСБ – 984,6 млрд тенге, юридических лиц – 524,5

млрд тенге.

Из общего объёма займов с просроченной задолженностью, наибольшая часть

приходится на кредиты, невыплаты по которым составляют более 90 дней. Всего на

NPL приходится 56,3% всей просроченной задолженности или 1,4 трлн тенге, указывается

в отчете.

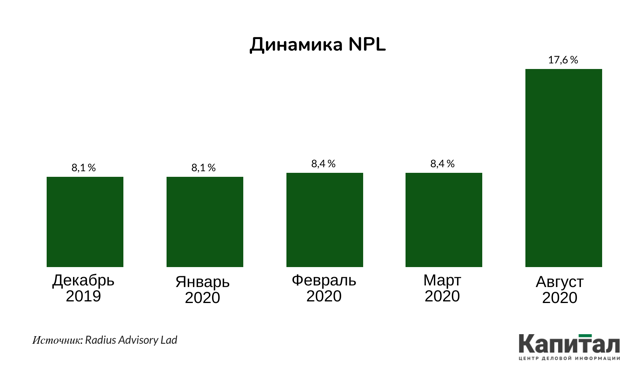

В январе

текущего года NPL никак не изменился в относительном выражении, составив 8,1%

от ссудного портфеля. В феврале и марте NPL повысился до 8,4%.

Учитывая,

что влияние коронавируса на экономику страны началось после введения карантина

в марте текущего года, эффект на NPL проявится не ранее конца июня 2020 года, считают

авторы исследования. При условии отсутствия резкого изменения обменного курса

или базовой ставки, NPL в банковском секторе может составить 17,6%, добавляют

они.

Также в обзоре приведен прогноз по росту NPL:

По расчетам специалистов

Radius Advisory Lab, займы вышедшие на просрочку более 60 дней, практически

всегда переходят в категорию NPL, в то время как займы с просрочкой до 30

дней в 73,1% случаев возвращаются в категорию без просрочек. Среди займов

физических лиц вероятность перехода в категорию 90+ также преобладает в группе

заемщиков, кто не смог заплатить в первые 60 дней.

В обзоре

упоминается и о таком важном показателе для БВУ, как достаточность капитала. Здесь аналитики

обращают внимание на высокий разброс пруденциального норматива K1 среди

банков. Так, на 1 января его максимальное значение находилось на отметке 156%,

в то время как минимальное значение составило 9,2%. Они напоминают, что в

соответствии с документом Basel III минимальным рекомендованным значением, с

учетом буферов считается 10,5%. Однако по пруденциальным нормативам Казахстана

этот коэффициент не должен быть ниже 7,5%. «На системном уровне достаточность

капитала составляет 24,5%. Это означает, что в краткосрочной перспективе

банковский сектор остается устойчивым», - резюмируют они.

Что касается ликвидности банковского сектора, в этом разделе специалисты сопоставляют

свое мнение с оценками международных рейтинговых агентств Moody’s и S&P, о

котором мы уже писали.

После

проведенного анализа и расчета показателей кредитных рейтингов по каждому банку,

разработанных Radius Advisory Lab на основании открытых источников (данные Национального банка РК), авторы обзора

сделали ряд выводов.

«В

краткосрочной перспективе банковский сектор останется относительно

устойчивым, даже учитывая влияние COVID-19 на экономику страны», - говорится в

заключении обзора. Одновременно эксперты ожидают ухудшения качества активов у

ряда БВУ. Тем не менее по их оценкам банки с низким уровнем риска до конца III

квартала смогут восстановиться до показателей, которые у них были до объявления

пандемии.

В долгосрочной

перспективе по прогнозам Radius Advisory Lab банковский сектор будет уязвим к

внешним и внутренним шокам. Однако из-за того, что большинство банков имеют

географическую концентрацию, ограничивается диверсификация рисков. Наряду с

этим у специалистов возникают опасения, что некоторые финансовые институты (с

нулевым или отрицательным собственным капиталом) в среднесрочной перспективе

снова могут оказаться в критической ситуации и им потребуется помощь.

Аналитики убеждены, что всем банкам следует повысить уровень корпоративного

управления и, главным образом, системы управления рисками. «Более того,

необходимо изменить подходы подбора независимых членов Советов Директоров, а

также совместно с регулятором определить минимальный уровень их компетенций.

Важно обеспечить высокий уровень транспарентности банковского сектора и

раскрытие в отчетности по МСФО. Еще одним важным элементом является

осознанность в проведении стресс-тестирования и анализа полученных результатов»,

- заключают авторы обзора.

В то же время они уведомляют,

что все сказанное в отчете носит информативный характер, является субъективным

мнением и не предназначается в качестве руководства к принятию бизнес решений.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Использование мгновенных переходов и дополнительных пояснений может значительно повысить вовлеченность пользователей. Статистика показывает, что такие элементы способны увеличить кликабельность на 25-50% в зависимости от тематики ресурса. Это происходит благодаря тому, что посетители получают

Из этой статьи вы узнаете основные этапы и нормы расчёта вентиляции на производстве для обеспечения безопасного и комфортного микроклимата

В современном мире, где технологии играют ключевую роль в нашей повседневной жизни, покупка полиса каско онлайн стала не только возможной, но и невероятно удобной. Это экономит время и позволяет тщательно выбрать наиболее подходящие условия страхования, не выходя из дома. Рассмотрим подробнее этот

Обзор типов герметиков, их свойства и области применения для различных материалов: металл, дерево, бетон и пластик. Выбор средств для надежной защиты и долговечности.

Есть такие предметы одежды, которые всегда в ходу — вне зависимости от времени года, возраста или профессии. Бейсболка — как раз из этой категории. Её носят летом и осенью, на прогулке и на работе, в городе и на мероприятиях. А если добавить логотип — она становится не просто частью гардероба, а

Агентство по ядерной энергетике создадут в Казахстане. Об этом сообщил глава государства в ходе IV заседания Национального курултая, передает центр деловой информации Kapital.kz. «С учетом исключительной...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

Подробнее

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет

Подробнее

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок

Подробнее

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

ПодробнееКурс валют сегодня

Комментарии (0)