На фоне планов Росфинмониторинга разрешить МВД и ФСБ временно блокировать переводы граждан по подозрению в правонарушениях юристы RTM Group проанализировали, как в прошлом году гражданам удавалось оспаривать блокировки и отказы.

Горячая тема этой осени — новые планы Росфинмониторинга по блокировкам счетов и переводов граждан. Внесенный в Госдуму для обсуждения законопроект наделяет полномочиями по временной (до десяти дней) внесудебной блокировке переводов силовые ведомства: МВД и ФСБ. Они могут дополнить блокировку иском в суд с требованием заблокировать счет уже более основательно. Звучит довольно радикально, однако на практике это просто очередной за последние годы крутой поворот на американских горках российского банковского регулирования.

«Регулятор не сидит сложа руки: в течение последних пяти лет ЦБ успел выпустить три положения, одно указание и информационное письмо, регламентирующие порядки, сроки, процессы работы со списками отказников в банковском обслуживании. Каждое такое событие сопровождалось заметными изменениями в банковской практике: гайки то закручивали, то слегка ослабляли. К настоящему моменту большинство банков по крайней мере научились относительно внятно указывать причину отказа и работать с порядком реабилитации клиентов, попавших в список отказников», — объясняет сотрудник финансового мониторинга Новости Банков Жанна Самойлова.

В общих чертах, система работает следующим образом: на основе ежедневно собираемой информации от банков ЦБ ведет реестр физических, юридических лиц, индивидуальных предпринимателей и лиц, занимающихся частной практикой, которым отказали в обслуживании, в проведении операции или с которыми расторгли договор банковского счета (вклада) на основании статьи 7 федерального закона № 115-ФЗ. Людей и организации вносят в список в виде основных данных: Ф. И. О. / наименование, даты рождения, ИНН/ОГРН. Список ежедневно рассылается во все финансовые организации, которые могут взять «отмеченного» в другом месте клиента на карандаш, а дальше… Информационное письмо ЦБ от июня 2017 года как раз разъясняло, что наличие клиента в списке отказников не является самостоятельным основанием для принятия банками решения об отказе в обслуживании на основании только лишь факта отказа в другой организации.

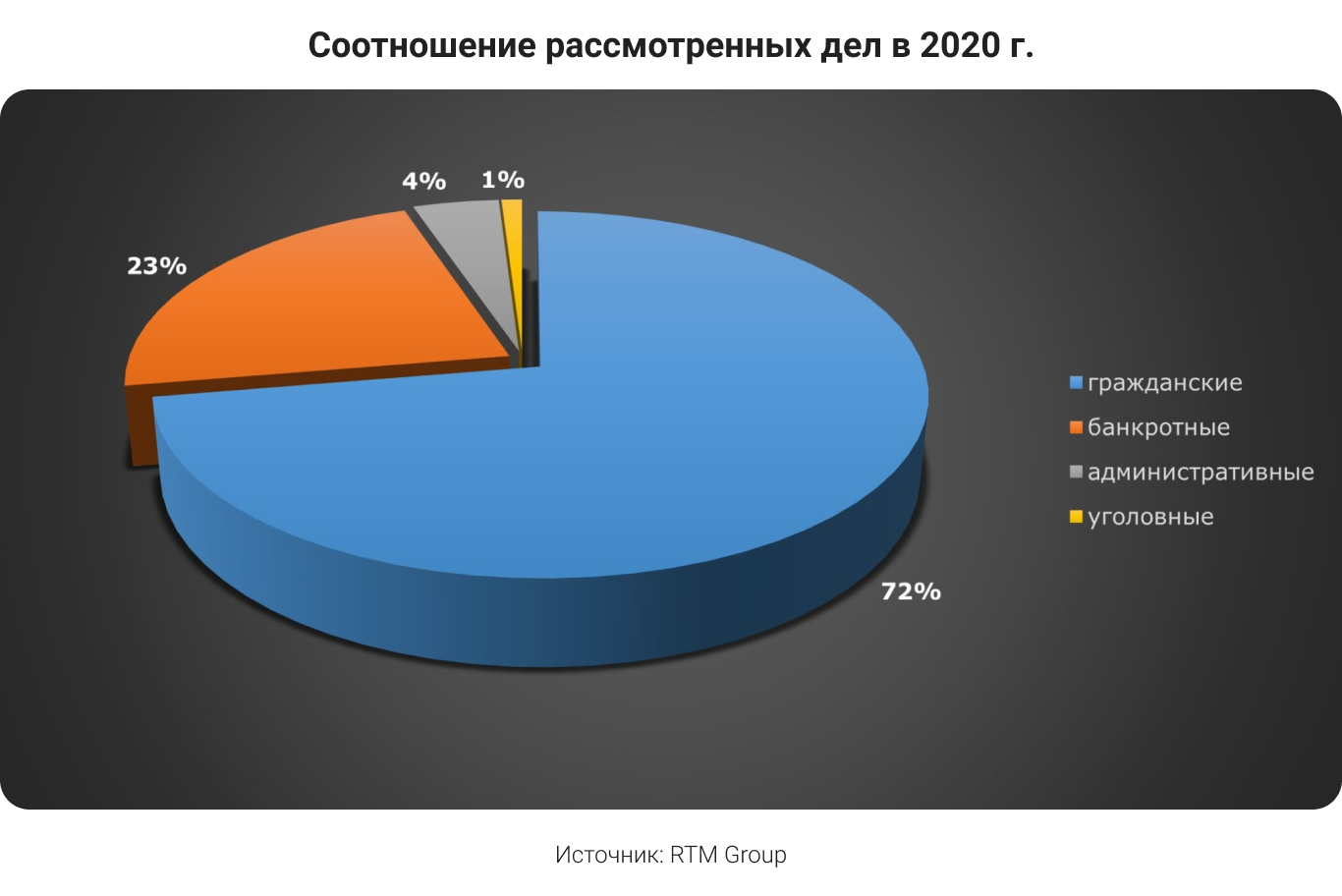

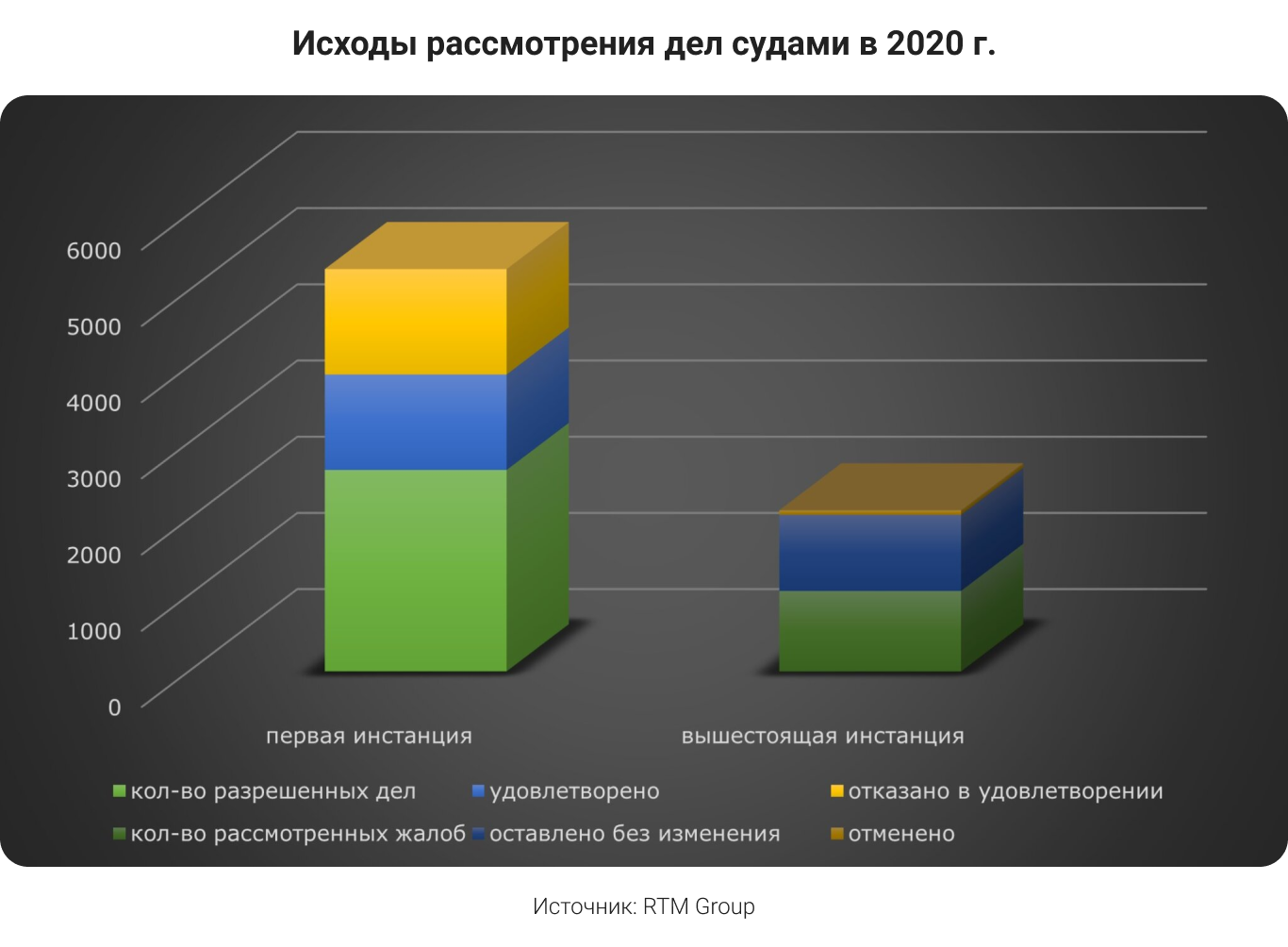

На форуме Новости Банков действительно можно наблюдать пик жалоб пользователей в отдельные годы. Но вместе с блокировочной активностью банков растет и сопротивление клиентов, которые не боятся защищать свои права в суде. Интересное исследование на эту тему опубликовала группа экспертных компаний RTM Group. Согласно данным Центра судебных экспертиз группы, в 2020 году число обращений граждан в суд с протестом против блокировки счетов или отказа в банковском обслуживании выросло почти на 3%. Решения судов разделились примерно в пропорции 50/50. Выигравшим удается, кроме восстановления справедливости, также компенсировать убытки — в прошлом году суды постановили банки выплатить несправедливо заблокированным клиентам более 70 млн рублей в счет компенсации неначисленных процентов по депозитам и т. д.

Почему после пяти лет усиленного нормотворчества со стороны регулятора и внушительного процента проигранных банками исков гражданам по-прежнему приходится обращаться в суд? Почему банки не могут внятно объяснить клиентам причины блокировки или отказа и дать возможность спокойно устранить их? « Довольно часто банки не раскрывают подлинные причины своих действий. Причины могут быть в нюансах работы внутренней системы контроля безопасности и даже в личной неприязни должностного лица банка к конкретному клиенту. Например, законодательство о противодействии «отмыванию» преступно нажитого имущества предоставляет банкам предельно широкие полномочия по квалификации банковской операции в качестве подозрительной», — считает партнер юридической компании a.t.Legal Александр Павловский.

Другие опрошенные юристы в сфере банковского права единогласно напоминают об усилении контроля и советуют «приводить дела в порядок» и «отказываться от крупных расчетов переводами». Какую сумму считать крупной — вопрос дискуссионный. Среди историй на нашем форуме попадаются и те, где причиной блокировки становились разовые переводы нескольких десятков тысяч рублей. Отдельно стоит задуматься о все расширяющемся толковании понятия «экстремизм» в российской правоприменительной практике, обусловленном борьбой силовых органов с несанкционированными формами протестной деятельности.

Сами банки, судя по отзывам клиентов, ссылаются на внутренние нормы, правила и даже на работу вездесущих алгоритмов машинного обучения, используемых в том числе для оценки рисков. « Есть анализ больших данных, машинные алгоритмы отбора, которые могут сами обучаться и смотреть на совокупность факторов. Триггеров может быть множество: нестандартный размер платежа, нестандартные или внесенные в черные списки контрагенты и т. д. Дальше тоже важно тут понимать, что участие физического лица в заблокированном или проблемном юрлице также влияет на статус физического лица и т. д.», — напоминает руководитель практики КСК ГРУПП Family office Ангелина Евтушенко.

Очевидно, в 2021 году мало какому банкиру приходит в голову оспаривать приказы роботов.

Мы попросили управляющего RTM Group Евгения Царева дать попавшим в ситуацию блокировки или отказа в обслуживании несколько практических советов, исходя из материалов отчета:

« Первое, что необходимо сделать клиенту, получившему отказ, — это запросить у банка официальный документ с подписью и печатью (можно через форму обратной связи на сайте). Если сомнения банка обоснованы, легче всего устранить/исключить основания их возникновения. Например, предоставить договор в подтверждение проводимой операции и т. п.

Если клиент пошел по пути судебного решения вопроса, то до обращения в суд наряду с получением официального документа от банка ему необходимо сравнить условия договора банковского обслуживания с положениями закона № 115-ФЗ, поскольку именно положения закона имеют здесь большую юридическую силу.

Чтобы не получить от суда отказ, при формировании правовой позиции и исковых требований крайне важно верно определить предмет иска. Неверным будет требовать «признать незаконным отказ банка в заключении договора», верным — «обязать банк заключить договор банковского счета».

Что же касается нового законопроекта, то в нем не содержится ответ на вопрос, что будет, если информация о правонарушении не подтвердится, и кто в этом случае будет компенсировать потери клиенту — банк или МВД/ФСБ. Представляется, что изначально клиенту нужно будет обратиться с требованием в банк, так как именно с ним заключен ДБО, а уж потом банк в регрессном порядке будет взыскивать свои убытки».

А вас блокировали? (опрос )

Антон НЕХАЕНКО,

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Более четко разграничат срок обнаружения недостатков товара и срок исковой

Подробнее

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый

Подробнее

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

ПодробнееКурс валют сегодня

Комментарии (0)