Банки хотят знать, что именно мы покупаем. Взамен обещают точнее рассчитывать кэшбэк. Пойдет ли это нам на пользу?

Типовой день в одном из популярных телеграм-каналов про банковские карты с несколькими десятками тысяч подписчиков включает в себя как минимум пару постов с перечислением множества групп из четырех цифр. Это коды MCC (merchant category code) — служебные индексы, по которым банки-эмитенты определяют категорию покупки по карте и, соответственно, положенный процент кэшбэка или бонусных баллов.

Такой код присваивается торговой точке при установке карточного терминала. Если торговая точка совмещает в себе несколько видов деятельности, банк выбирает один в качестве основного и присваивает его. Именно тут скрыта одна возможность для манипуляций, которой для набора дополнительных баллов пользуются наиболее продвинутые пользователи (так называемые хоббисты).

«Среди активных пользователей «мильных» банковских карт распространены самые разные схемы «выжимания» баллов, вроде давно известного перечисления средств в ФНС с одной карты, чтобы потом вернуть их на другую. Некоторые из этих схем основаны на MCC — например, можно купить у онлайн-ретейлера, по которому предлагаются повышенные бонусы, подарочные карты за стоимость номинала, чтобы потом отоварить их в соответствующих магазинах», — рассказывает главный редактор сайта для часто летающих пассажиров FrequentFlyers Илья Шатилин.

Банки давно хотят повлиять на ситуацию. «Хоббисты» — боль любой бонусной программы. Настоящих буйных мало, и общий ущерб, как правило, невелик, но закладывать их в расчет приходится. Из-за этого размер вознаграждения для обычных клиентов приходится снижать», — поясняет источник в одном из системно значимых банков.

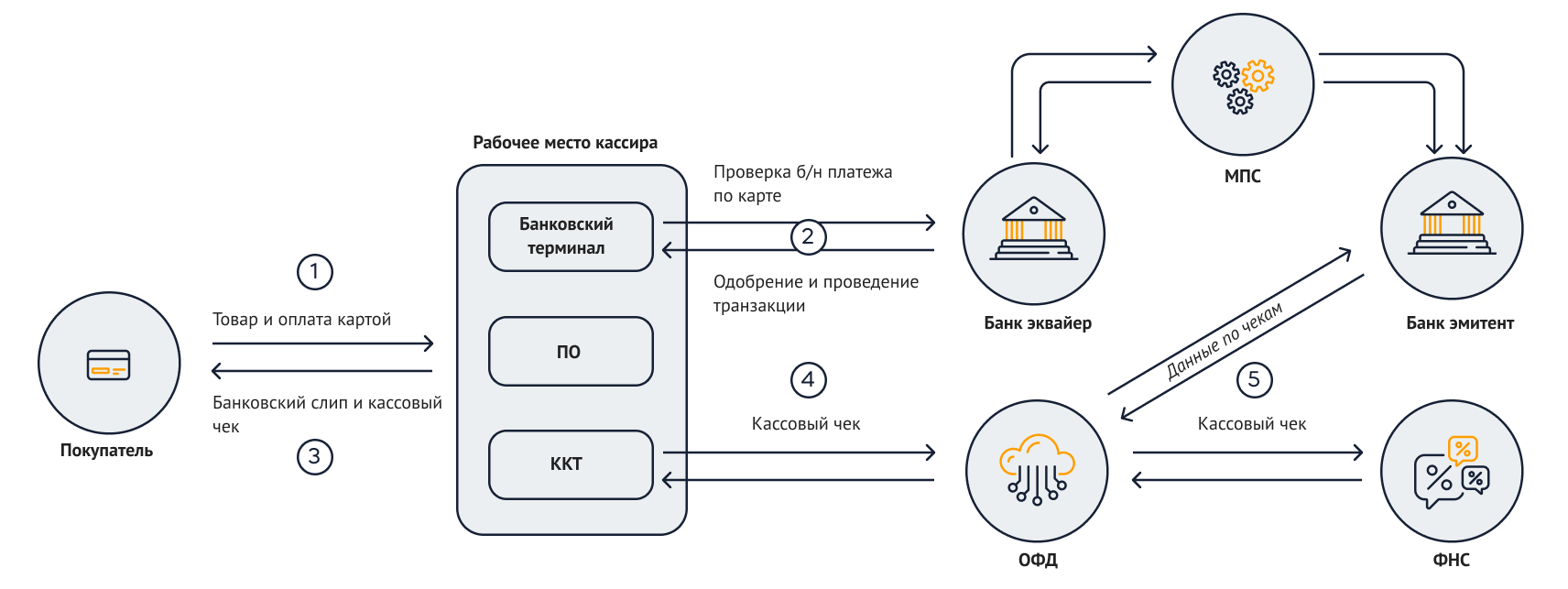

В России у банков есть прекрасный способ решить ситуацию в свою пользу благодаря фактически состоявшейся оцифровке кассовой отчетности. Закон № 54-ФЗ четко регламентирует направление, сроки передачи и длительность хранения данных кассового чека. Опираясь на данные из чеков, банки уже сейчас в пилотном режиме начисляют повышенные кэшбэки и проводят различные рекламные акции по различным товарам. Однако назвать такую практику превалирующей или хотя бы массовой на данный момент невозможно.

Есть три препятствия, которые предстоит преодолеть. Во-первых, банкам нужно определиться, откуда они будут брать данные — либо от 18 разных операторов фискальных данных (ОФД), подписывая двусторонние договоры с каждым, либо напрямую в налоговой, как сейчас может сделать любой пользователь, зайдя на сайт mco.nalog.ru. Во-вторых, нужно определиться с классификацией товаров, чтобы избежать разночтений, а также наладить передачу дополнительных данных по цепочке. В-третьих, нужно утрясти правовые вопросы с доступом к личным данным пользователей так, чтобы, с одной стороны, гарантировать доступ к ним, а с другой — не нарушить 152-ФЗ «О персональных данных».

«При приеме на обслуживание банки получают у клиентов согласие на обработку персональных данных в широком смысле слова, включая систематизацию, уточнение и так далее. При определенных обстоятельствах сведения из чеков также можно признать персональными данными. С другой стороны, на ОФД лежит ответственность за конфиденциальность передаваемых данных. Возможно, кредитные организации преодолеют данное ограничение, получив отдельное согласие от гражданина на обработку его фискальных данных. Тут мы имеем ситуацию правовой неопределенности, которая потребует уточнения на практике», — говорит юрист Новости Банков Темирхан Оразбаев.

«Сейчас разные торгово-сервисные организации могут по-разному называть товары, поэтому для корректного распознавания товаров, работ и услуг в ФНС уже запустили пилотный проект единого классификатора», — напоминает Юлия Русинова, директор центра компетенций по цифровой экономике и GR АТОЛ. По плану правительства, классификатор должен стать официальным к 2024 году, а тем временем сами ОФД вовсю используют специалистов по машинному обучению для создания алгоритмов, точно распознающих самые безумные сокращения, используемые товароведами розничных магазинов для обозначения в чеках.

«В стандарте фискальных документов ФФД 1.2, вступившем в силу с 6 августа, предусмотрена передача в чеке большого количества дополнительной информации, которая поможет идентифицировать покупки и покупателя», — говорит исполнительный директор разработчика платежных решений ООО «Центр корпоративных технологий» (торговая марка PayMob) Антон Шкловский. «Проблема только в том, что переход на этот стандарт затянулся — правительство дало отсрочку в связи с задержкой нормативной и материальной базы, что потребовало от разработчиков и регистраторов работы в авральном режиме. По текущим оценкам, с 22 февраля все регистрируемые кассы будут поддерживать новый формат».

«В данном случае сходятся интересы больших ретейлеров, которые получают дополнительное пространство для маневров со скидками и акциями, и больших банков с государственным участием, которые хотят оптимизировать свои бонусные программы и получить больше данных о клиентах. Полагаю, в этой ситуации регуляторы достаточно оперативно адаптируют правовую базу под эти нужды», — считает источник на платежном рынке.

При этом нельзя сказать, что нововведение развернет ситуацию исключительно в пользу банков. «Думаю, большинство клиентов выиграют от повышенной прозрачности. Например, можно запросто «пролететь» мимо повышенного кэшбэка, оплатив услугу в медицинском центре, который по MCC-коду относится к категории «красота». При начислении кэшбэка по фактическому товару или услуге в чеке такой проблемы просто не может возникнуть», — рассуждает автор канала «Злобный Вкладчик», постоянный автор Новости Банков Дмитрий Веретенников.

Антон НЕХАЕНКО,

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Более четко разграничат срок обнаружения недостатков товара и срок исковой

Подробнее

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый

Подробнее

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

ПодробнееКурс валют сегодня

Комментарии (0)