Оценили и протестировали новый сервис покупок в рассрочку от банка «Тинькофф».

Первый в России BNPL-сервис — так амбициозно «Тинькофф» презентовал свой новый финансовый проект. Расшифровка аббревиатуры BNPL интересна и понятна, пожалуй, только банковским маркетологам, остальные по поводу этого кроссворда могут даже не ломать голову. Суть нового сервиса полностью отражает его название — «Долями». «Долями» — потому, что оплачивать покупки предлагается именно долями, то есть внося платежи частями. «Ну и чего тут нового? Обычная схема рассрочки», — скажете вы. И ошибетесь. Речь идет не о займе, кредитке или карте рассрочки. «Фишка» «Долями» в том, что можно оплачивать покупки в интернет-магазинах любыми картами абсолютно любых банков и получать беспроцентную рассрочку, при этом не требуется получать никаких предварительных разрешений от банка. Вы, как обычно, платите картой, и вам автоматически дается рассрочка.

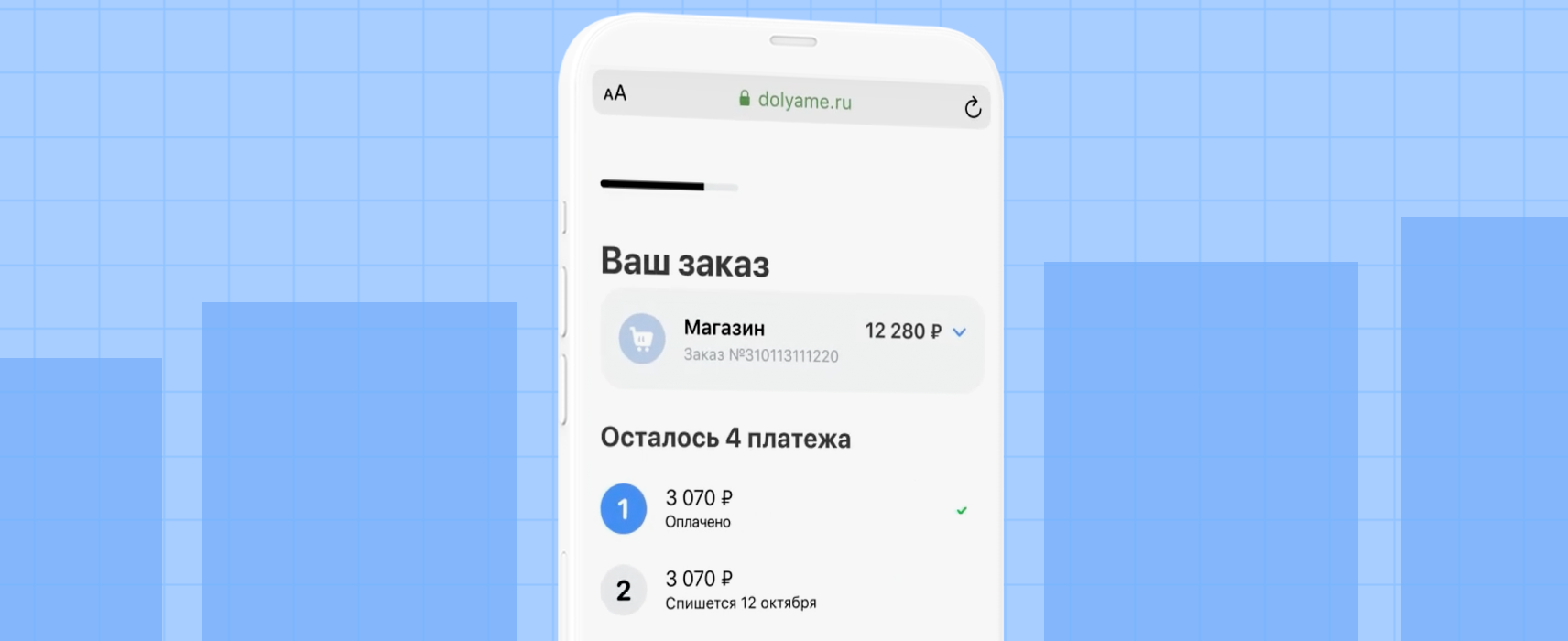

Платеж за покупку разбивается на четыре равные части — доли, каждая из которых составляет 25% от стоимости покупки:

Всего рассрочка предоставляется на 42 дня.

Какие-либо проценты, комиссии, сборы и прочие банковские поборы напрочь отсутствуют. Сейчас все, конечно, вспомнят мудрость про бесплатный сыр, но у клиентского альтруизма «Тинькофф» есть бизнес-объяснение. Банк в этом проекте зарабатывает не на покупателях, а на продавцах, то есть магазинах, в которых совершаются покупки.

Ни с какими техническими проблемами при оформлении рассрочки я не столкнулся. Зашел на сайт «Долями», перешел оттуда на сайт магазина-партнера, оформил товар, при платеже выбрал вариант «Оплата долями». После этого ввел свои Ф. И. О., дату рождения, номер телефона и электронную почту. Мне пришел код подтверждения от «Долями», после его ввода считается, что вы заключили клиентский договор с «Долями». Затем идет непосредственная оплата товара. Я специально платил картой не банка «Тинькофф», а другого банка — кстати, можно платить даже с помощью сервисов Apple Pay или Google Pay. Никаких проблем с оплатой не возникло. Мне сразу же пришло сообщение, что через две недели необходимо будет внести второй платеж. График всех платежей можно посмотреть в приложении «Долями». Там же можно поменять карту, с которой автоматически будут списываться платежи. В приложении в любой момент можно закрыть весь долг или досрочно внести плановый платеж. В общем, все работает, и никаких технических недоработок я не нашел. Очень удобно, что платить можно картами любых банков. Это дает возможность варьировать карты в зависимости от размера кешбэка за покупку. Допустим, рассрочку на обувь оформляете по одной карте, а на спорттовары — по другой, так как по ней на данную категорию кешбэк выше. Получается два в одном: и рассрочка, и максимальный кешбэк.

Минусы в «долевом» сервисе, конечно, есть. Главный — в том, что рассрочка предоставляется только в интернет-магазинах и их пока очень мало. На момент написания этой статьи оплата «Долями» действовала лишь у двух партнеров, на подходе еще пять. Впрочем, можно особо не сомневаться, что «Тинькофф» скоро расширит партнерскую сеть, поскольку по программам кешбэка с ним сейчас работают примерно две сотни магазинов. Но сам факт того, что рассрочка не действует при офлайн-покупках, конечно, очень ограничивает покупателей. Ведь с той же обычной кредиткой можно покупать товары не только в Интернете, но и в любых магазинах. При этом практически у всех кредиток беспроцентный период стартует от 50 дней, то есть больше, чем рассрочка в «Долями».

Поэтому «Долями» — это скорее не альтернатива, а дополнение к кредитке. Другое дело, что кредитку банк вам еще должен одобрить и установить кредитный лимит, а в «Долями» никакую проверку кредитоспособности проходить не надо.

Второй минус в том, что оплата долями бесплатная только до тех пор, пока вы вовремя вносите положенные платежи. Если задержать платеж или вообще перестать платить, вас ждет достаточно суровая кара: за каждый день просрочки будет начисляться неустойка в 0,1% от суммы долга. Чтобы было понятнее и страшнее: это 36,5% годовых — ставка очень и очень немаленькая, даже для самых дорогих кредитов. Об этом «милом» нюансе на сайте «Долями» скромно умалчивается, но если покопаться в дебрях клиентского договора, то информацию можно найти.

Также потенциальных клиентов «Долями» почему-то не спешат просветить и насчет другого ограничения. В процессе тестирования покупки выяснилось, что под рассрочку попадают товары стоимостью не больше 30 000 рублей. Причем одновременно можно иметь только две рассрочки, и они вместе, а не каждая по отдельности, не должны выходить за порог в 30 000 рублей. Кроме того, только опытным путем выяснилось, что участвующие в проекте магазины могут устанавливать и минимальный лимит покупок. Так, у одного партнера «Долями» рассрочка предоставляется только на товары стоимостью от 4 000 рублей. И в этом смысле «Долями», кстати, проигрывают тем же кредиткам.

Резюме таково: если перечень магазинов-партнеров и лимит на покупки вас устраивает, смело пользуйтесь «Долями». Цена на товар из-за рассрочки не возрастает, и никакой платы за пользование сервисом действительно нет. Главное, не забывайте вовремя вносить платежи, чтобы не попасть на драконовский штраф.

Дмитрий ВЕРЕТЕННИКОВ для

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Более четко разграничат срок обнаружения недостатков товара и срок исковой

Подробнее

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый

Подробнее

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

ПодробнееКурс валют сегодня

Комментарии (0)