Зачистка сектора завершена, но интенсивность оттока банков с рынка не уменьшится в 2021-м, считают аналитики Новости Банков.

Спасибо пандемии COVID-19, в 2020 году ЦБ отозвал заметно меньше лицензий, чем в 2019-м. В том числе из-за переноса проверок кредитных организаций (за исключением случаев, не терпящих отлагательств) на вторую половину года Банк России не отозвал ни одной лицензии с начала февраля до середины июля.

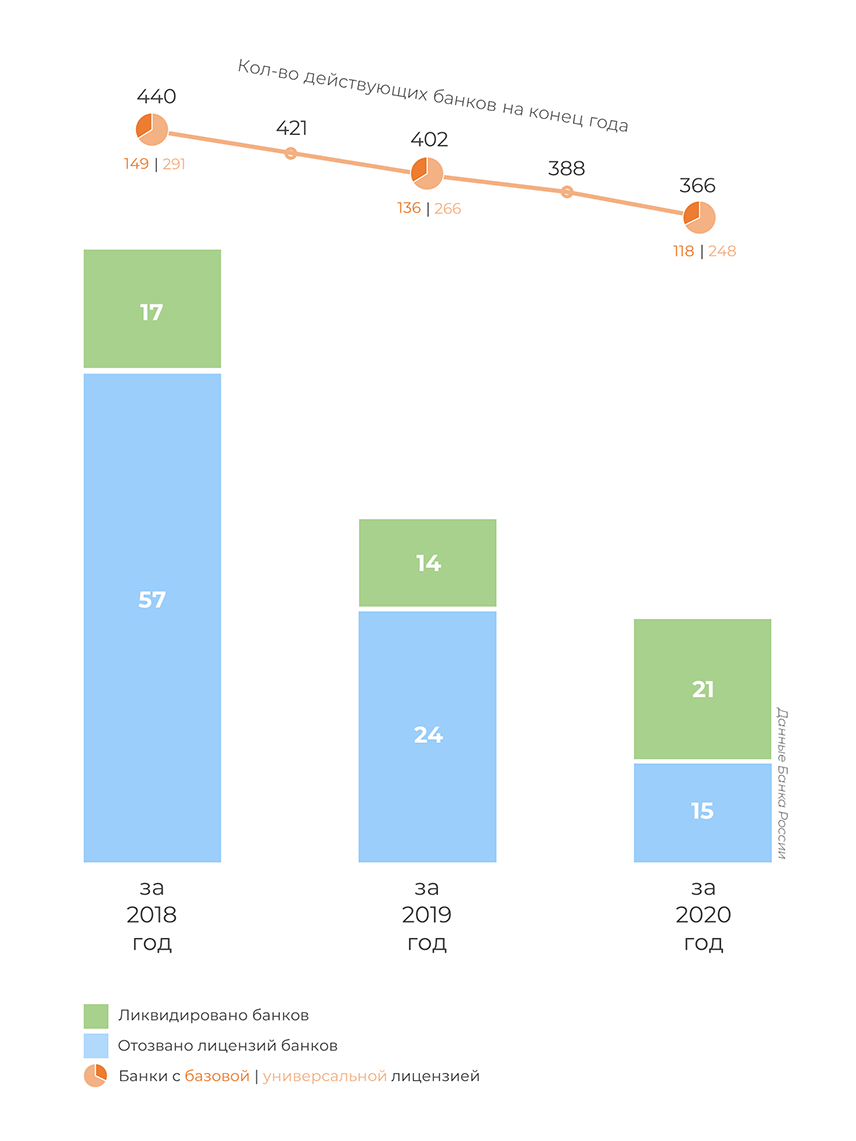

Лицензии в прошедшем году были отозваны у 15 банков (в 2019 году — у 24 банков, в 2018-м — у 57) и единственной НКО (НКО «Платежный стандарт»). Одна НКО и 21 банк ушли с рынка добровольно, 13 из них были ликвидированы в рамках присоединения к другим кредитным организациям. Как и в 2019 году, лицензий лишались в основном небольшие кредитные организации, не имеющие поддержки влиятельных акционеров, государства и крупных финансовых групп.

Итого к 1 января 2021 года в России осталось 366 действующих банков. 248 участников рынка располагали универсальной лицензией, еще 118 — базовой, предполагающей упрощенные требования к раскрытию информации и предоставлению отчетности.

В 2020 году Банк России зарегистрировал две небанковские кредитные организации: НКО ЦК «Клиринговый центр МФБ» и НКО ЦК «РДК». Обе являются центральными контрагентами и обслуживают сделки ПАО «Санкт-Петербургская биржа» и АО «Санкт-Петербургская международная товарно-сырьевая биржа».

На санацию при участии Агентства по страхованию вкладов (АСВ) в 2020 году был отправлен небольшой Севастопольский Морской Банк. В качестве инвестора его финансового оздоровления было выбрано ПАО «РНКБ Банк». В июне 2020 года в план предупреждения банкротства кредитной организации были внесены изменения, предусматривающие предоставление за счет кредитов Банка России финансовой помощи банку в виде займов — 740,9 млн рублей сроком на десять лет. Также была запланирована реорганизация банка путем присоединения к инвестору.

Полный список российских кредитных организаций с отозванными и аннулированными лицензиями можно найти в «Книге памяти» Новости Банков.

По словам директора департамента финансового оздоровления ЦБ Александра Жданова, большая часть работы по финансовому оздоровлению банковского сектора уже закончилась, а дальнейшие случаи санации могут быть только точечными. Согласно его оценке, общий объем средств, направленных в капитал банков, санируемых с участием ЦБ, составляет 941 млрд рублей, а общий объем средств, предоставленных в рамках санаций через АСВ по кредитной схеме, — 1,6 трлн рублей (из них более 0,5 трлн уже возвращено).

В целом первая тройка указываемых ЦБ причин отзыва за год не поменялась.

Основной причиной отзывов банковских лицензий стабильно остается высокорискованная кредитная политика, неадекватная оценка активов и залогового обеспечения, а также недостаточное резервирование. В 2020 году эта причина упоминается в десяти пресс-релизах ЦБ об отзывах банковских лицензий.

На втором месте — несоблюдение требований законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ). Эта причина упоминалась в восьми пресс-релизах.

На третьем — проведение теневых, сомнительных и/или транзитных операций, упоминающееся в пяти пресс-релизах.

Совокупный объем чистых активов кредитных организаций, потерявших лицензию, по данным последней опубликованной перед отзывом отчетности, составил 50,2 млрд рублей. Это менее 0,05% от суммы активов банковского сектора на начало 2021 года. По итогам 2019 года этот показатель составлял 0,11%, а суммарные активы банков с отозванными лицензиями достигали 107,2 млрд рублей.

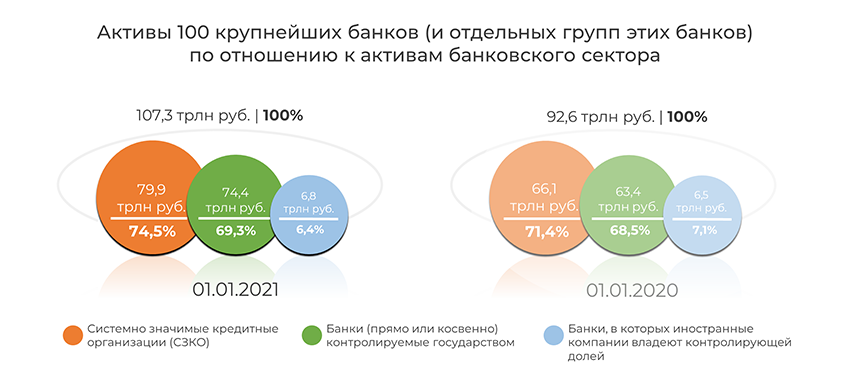

У крупных банков в 2020 году, как и в 2019-м, лицензии не отзывались. Напротив, осенью 2020 года перечень системно значимых кредитных организаций (СЗКО) пополнил Совкомбанк, вошедший в десятку крупнейших российских банков с активами в 1,53 трлн рублей на 1 января 2021 года и их годовой динамикой в 26,1%. Это второй показатель роста активов среди СЗКО и пятый среди 20 крупнейших банков в 2020 году.

На начало текущего года совокупные активы всех 12 системно значимых банков, по данным ЦБ, формировали 75,9% от общей суммы активов российских кредитных организаций. Рост удельного веса системно значимых банков и госбанков вполне органичен — они растут быстрее совокупных цифр по банковскому сектору.

Так, в процентном отношении лучший рост в 2020 году показали Банк ДОМ.РФ и Всероссийский Банк Развития Регионов (ВБРР) — на 63,7% и 51,0%, или на 219,6 млрд и 336,9 млрд рублей соответственно. В абсолютных значениях наиболее существенно вырос СберБанк (на 5,9 трлн рублей, или на 20,5%), обеспечивший треть динамики активов всего сектора.

Напомним, что в прошедшем году, помимо старта экосистемы «Сбер», крупнейший банк России сменил владельца — контрольный пакет в размере 50% + одна акция перешел от ЦБ к Минфину РФ за два с небольшим триллиона рублей. Минфин также является крупным акционером ВТБ, но без голосующих акций.

Согласно исследованию аналитического центра Новости Банков, из структур государственной власти конечным собственником банков чаще всего выступает Федеральное агентство по управлению государственным имуществом (Росимущество). Из числа госкомпаний и корпораций в списке владельцев чаще других фигурируют ВТБ и Газпромбанк с аффилированными структурами.

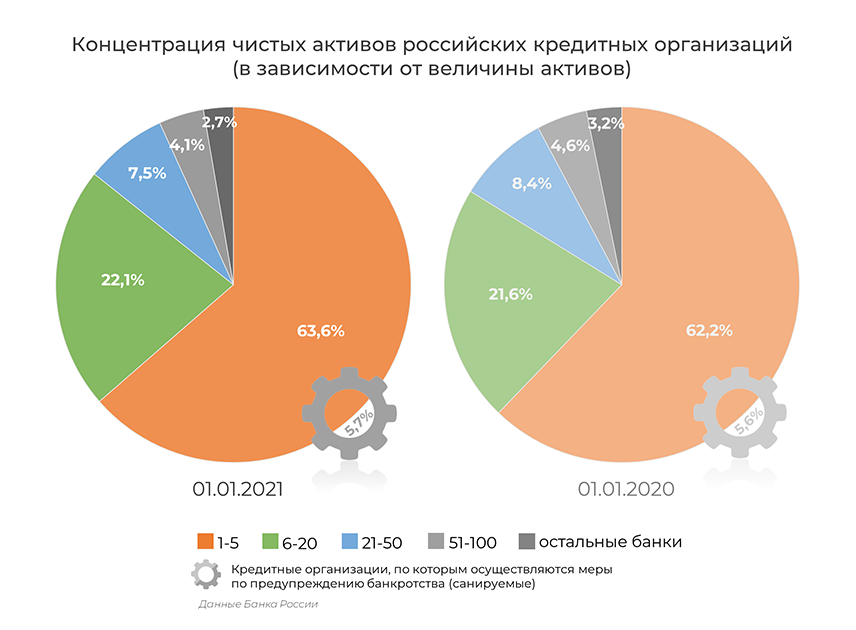

Если же говорить о динамике крупнейших банков, то доля чистых активов топ-5 банков за 2020 год увеличилась с 62,2% до 63,6% (за 2019 год показатель сократился с 62,4% до 62,2%). Отметим, что с 1 ноября размер активов в публикуемых статистических показателях банковского сектора учитывается за вычетом резервов на возможные потери. Соответственно, данные по концентрации активов заметно отличаются от представленных на начало 2020 года. Однако ситуацию это не меняет: доля нетто-активов топ-50 банков также превышает 90% от общей суммы по сектору и в прошедшем году увеличилась с 92,2% до 93,3%, а доля 100 крупнейших кредитных организаций — с 96,8% до 97,3%. Если вспомнить долю активов этой сотни десять лет назад — 88,7%, то увеличение концентрации на крупных банках выглядит гораздо масштабнее, не говоря уже о пятерке крупнейших, доля активов которых в общей массе была чуть выше 48,0%.

Крупнейшие банки с прямым и косвенным государственным контролем остаются ведущими участниками российского банковского рынка, транслируя не только поддержку в виде государственных субсидий, но и другие меры, не всегда выгодные кредитным организациям и влияющие на ситуацию на рынке в целом. Кроме того, пока санация не приносит ощутимой выгоды (сроки продажи Азиатско-Тихоокеанского Банка и Банка «ФК Открытие» снова перенесены), лишь увеличивая концентрацию активов на крупнейших организациях с доминированием госбанков.

Плотное взаимодействие госбанков с госструктурами снижает интерес к банковскому бизнесу в России со стороны частных инвесторов и действующих акционеров коммерческих банков, особенно небольших. С другой стороны, крупные частные и иностранные банки выдерживают конкуренцию в ключевых сегментах, показывают хорошие результаты, не уступая госбанкам и подталкивая последних к принятию конкурентных технологических решений, улучшению продуктов и услуг.

В связи с пандемией COVID-19 Банк России вводил ряд послаблений для финансового сектора. В частности, кредитным организациям была дана возможность до конца 2020 года учитывать ценные бумаги, приобретенные до 1 марта 2020 года, по справедливой стоимости на эту дату, а бумаги, приобретенные с 1 марта по 30 сентября 2020 года, — по справедливой стоимости на момент приобретения.

Кроме того, были перенесены сроки введения норм резервирования сделок, связанных с операциями по слиянию и поглощению, вступление в силу значений норматива концентрации крупных кредитных рисков (Н30). Не было закончено обсуждение дифференцированных требований к надбавкам для нормативов достаточности капитала системно значимых банков (возможность внесения надбавок в зависимости от размера СЗКО и ее влияния на банковскую систему).

Эти и другие изменения, касающиеся системно значимых кредитных организаций, в начале 2020 года более подробно рассматривались в материале Новости Банков.

Несмотря на торможение экономики, прибыльность банковского сектора в 2020-м не сильно уступает результатам 2019-го, однако количество убыточных банков за год увеличилось с 75 до 85, или, с учетом сокращения численности кредитных организаций, с 17% до 20,9% от общего числа банков. В течение года убыточных банков было еще больше.

Учитывая такую ситуацию с прибыльностью и давлением на капитал банков, особенно после отмены «коронавирусных» послаблений для сектора, и отсутствие возможности для небольших банков конкурировать с крупными игроками, аналитический центр Новости Банков ожидает в 2021 году ухода с рынка 30–35 небольших кредитных организаций, в частности банков со слабой диверсификацией бизнеса. Слияния и поглощения снова обеспечат значительную долю добровольно аннулированных лицензий и укрупнение кредитных организаций.

Полную версию обзора банковского сектора за 2020 год можно посмотреть здесь.

Вадим ТИХОНОВ, Аналитический центр Новости Банков

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Более четко разграничат срок обнаружения недостатков товара и срок исковой

Подробнее

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый

Подробнее

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

ПодробнееКурс валют сегодня

Комментарии (0)