Банки в кризис падают глубже экономики в целом и восстанавливаются медленнее. И на этом можно сыграть.

В первом сезоне подкаста Новости Банков «Это к деньгам» мы открывали брокерские счета, разбирались с базовыми понятиями, совершали первые сделки и изучали психологию инвестирования. Пришло время применить знания на практике. Второй сезон посвящен поиску инвестиционных идей. Посмотрим, чьи акции торгуются на Московской бирже, от чего зависит их цена и на какие, возможно, стоит обратить внимание. Как всегда, мы зовем в гости экспертов известных инвестиционных компаний, которые помогают нам анализировать эмитентов и определять их потенциал роста.

Первый выпуск посвящен публичным российским финансовым компаниям. Мы анализируем их вместе с банковским аналитиком «БКС. Мир инвестиций» Егором Дахтлером.

Среди публичных российских банков ключевых игроков три:

1. СберБанк. Универсальный банк. В начале 2019 года отнял у «Газпрома» звание самой дорогой компании России. На начало февраля 2020 года капитализация банка составила 6 трлн рублей («Газпрома» — 5,3 трлн рублей). Контрольный пакет принадлежит государству.

2. ВТБ. Универсальный банк. Второй в стране банк по размеру чистых активов. Отстает от СберБанка по этому показателю в два раза, а по капитализации — в 12 раз. Контрольный пакет принадлежит государству.

3. «Тинькофф». Специализируется на кредитовании физлиц. По капитализации (412 млрд рублей) догоняет ВТБ. Основателем является Олег Тиньков.

Чтобы сравнивать стоимость банков, аналитики используют мультипликаторы: отношение стоимости компании и каких-нибудь финансовых показателей. Главный мультипликатор, который применяется для сравнения стоимости банков, — отношение их рыночной и балансовой стоимостей, то есть капитализации, к капиталу.

Как оцениваются ключевые российские публичные финансовые компании? СберБанк торгуется с 10-процентной премией к капиталу, ВТБ стоит половину капитала, «Тинькофф» — четыре капитала. Разберемся почему.

Егор Дахтлер приводит три основных параметра, по которым принято сравнивать банки:

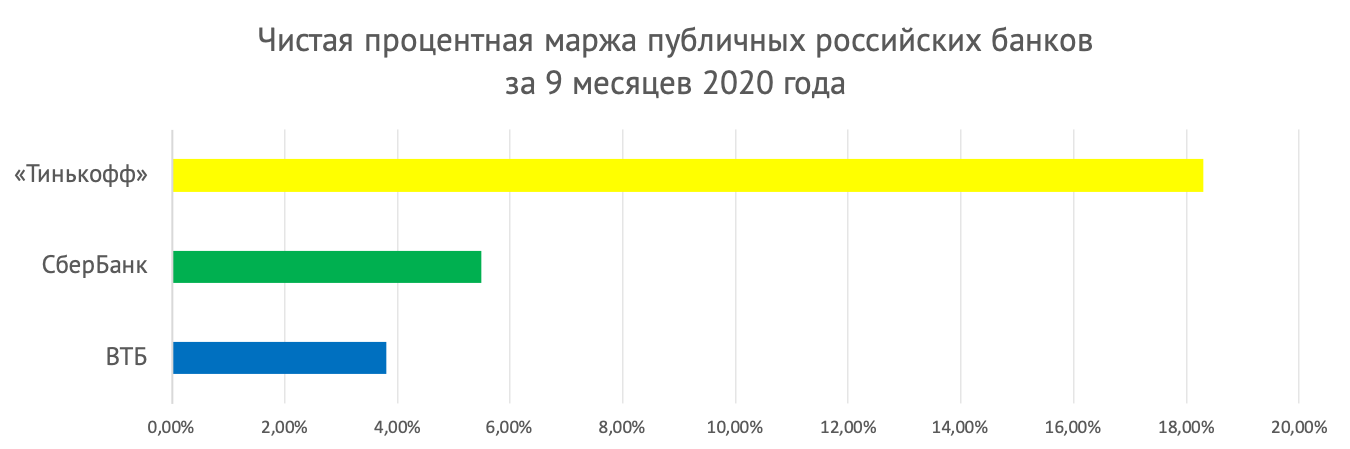

1. Чистая процентная маржа. Показывает, сколько банк зарабатывает на активах за вычетом расходов на привлечение средств — стоимости фондирования. Чтобы ее посчитать, нужно взять процентные доходы банка, вычесть процентные расходы и разделить на активы, приносящие процентный доход (кредиты и ценные бумаги).

У крупных российских игроков этот показатель находится в диапазоне от 3% до 6%. У нишевых игроков или компаний, специализирующихся на потребительском кредитовании, маржа может превышать и 20%.

2. Качество кредитного портфеля. Основной показатель здесь — стоимость риска, то есть соотношение резервов и средней величины кредитного портфеля. Во время кризисов отчисления в резервы растут, что создает риски для рентабельности банков. Чем хуже качество заемщиков банка, тем больше средств он вынужден резервировать. Однако напрямую сравнивать банки по этому показателю не всегда корректно, так как он зависит от бизнес-модели. У розничных банков стоимость риска всегда будет больше, чем у универсальных. По сути, это расплата за более высокую чистую процентную маржу.

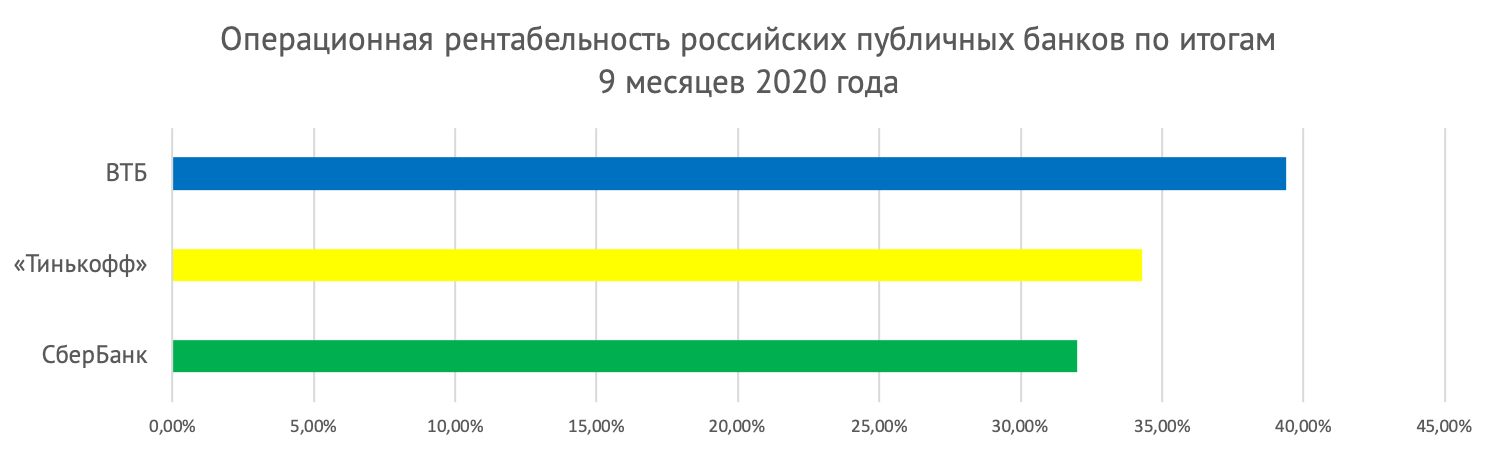

3. Операционная эффективность. Основной показатель — cost to income ratio, или отношение операционных расходов к доходам. Он помогает понять, какую часть выручки банк тратит на то, чтобы поддерживать повседневную деятельность. Больше половины издержек классического банка приходится на выплаты зарплат персоналу. У лидеров российской финансовой отрасли этот показатель составляет 35—45%. У западных банков, где рыночные ставки ниже, он находится в диапазоне 50—70%.

Когда ставки падают, процентная маржа банков снижается и высокие операционные издержки становятся для банков большой проблемой.

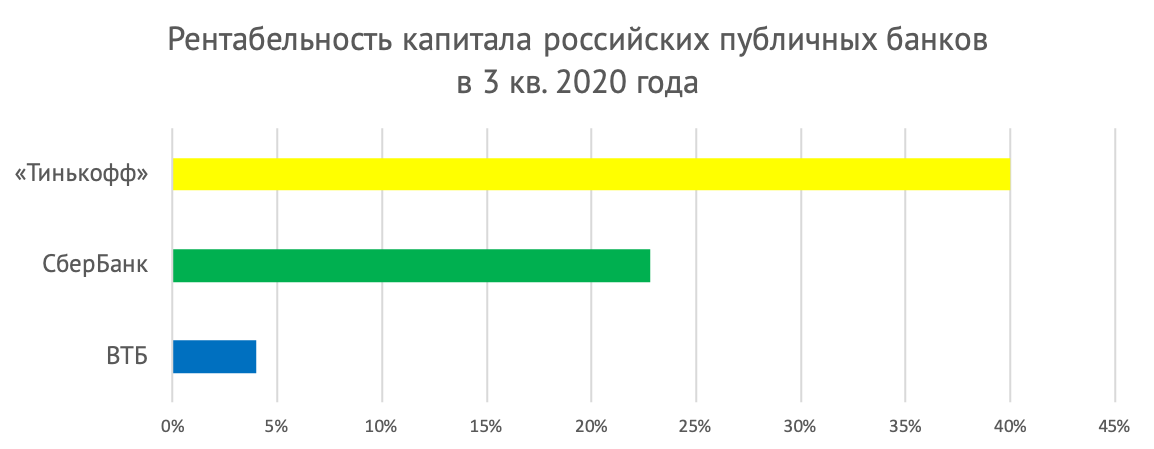

Результирующий показатель, на который влияют все эти факторы, — рентабельность банка, или рентабельность собственного капитала (ROE). Он показывает, сколько банк зарабатывает на каждый рубль капитала. В спокойные времена рентабельность российских банков находится в диапазоне 10—20%. Универсальные банки зарабатывают 5—15% от капитала.

«Тинькофф», по словам Егора Дахтлера, стоит особняком. Этот банк ориентирован на кредитование физлиц, поэтому у него высокая процентная маржа, он успешно максимизирует комиссионные доходы с помощью брокерского бизнеса. В результате рентабельность капитала у него выше 35%, что является очень высоким показателем.

Однако не стоит считать более низкую рентабельность конкурентов «Тинькофф» недостатком. Например, СберБанк — крупнейший финансовый институт с огромным количеством отделений, обслуживающий практически все население страны. У него есть крупный корпоративный бизнес. Естественно, у него есть более маржинальные и менее маржинальные клиенты.

Тем не менее при прочих равных условиях быстрее растет в цене тот банк, у которого ROE выше. Акционеры такого банка получат больше денег либо в виде дивидендов, либо в виде роста стоимости акций.

Южуралникель Комбинат | +205.06% | Купить |

Селигдар | +192.26% | Купить |

Русолово | +180.75% | Купить |

Волгоградэнергосбыт | +162.46% | Купить |

РЭСК | +97.26% | Купить |

Банки — один из самых цикличных секторов. Когда мировая экономика сталкивается с кризисом, акции банков падают в цене опережающими темпами. Поэтому и потенциал восстановления у них более высокий.

Например, в 2020 году американский Bank of America подешевел с начала года к середине марта на 38%, его конкурент Citigroup — на 52%. При этом весь рынок (индекс S&P 500) упал на 31%. К началу 2021-го рынок успел превзойти предкризисные значения, а банки так и не восстановились до конца.

Россия, правда, идет своим путем: публичный финансовый сектор упал на 31%, синхронно со всем индексом Мосбиржи, и вместе с ним же ставит новые рекорды. Но даже с учетом этого они, по мнению Егора Дахтлера, еще способны приятно удивить нас.

Снижение ставок для банков в долгосрочном периоде означает падение доходности, однако на коротком горизонте они могут выигрывать из-за того, что вклады имеют более короткий срок, чем кредиты. Это значит, что ставки по вкладам будут снижаться быстрее, чем по кредитам: поначалу банки смогут привлекать сравнительно более дешевые ресурсы. Фактически это мы и наблюдали в 2020 году. Но через год-полтора «активная» база также начнет снижаться: конкуренция не позволяет банкам держать доходность активов на прежних уровнях.

На среднесрочном горизонте на стоимость банков влияют следующие факторы:

1. Рост комиссионных доходов. Они будут поддерживать выручку банков, замещая выпадающие процентные доходы в период низких ставок. Комиссионные доходы не зависят от процентных ставок и отчасти являются контрцикличными, считает Дахтлер.

Успешно наращивать комиссионные доходы смогут те банки, которые создадут хорошие экосистемы. Компании, которые успешно строят экосистему и налаживают продажу сопутствующих продуктов, выше ценятся рынком. Например, традиционные западные банки торгуются после восстановления по цене 1—1,5 капитала, а банки, ориентированные на комиссионный бизнес или высокомаржинальный бизнес кредитования индивидуальных клиентов, оцениваются в 2—4 капитала или даже выше.

В частности, брокерский бизнес, по мнению Дахтлера, будет одним из драйверов роста комиссионных доходов Тинькофф Банка. Количество брокерских счетов также быстро растет и у СберБанка, но клиенты «Тинькофф» более активны.

2. Развитие интернет-бизнеса. Оборот онлайн-торговли, достижение которого до пандемии прогнозировали в 2023 году, на самом деле был достигнут уже во время пандемии. Это привело к росту онлайн-платежей, у банков вырос объем расчетов — и комиссионные доходы.

У этого тренда есть обратная сторона: небанковские компании начинают заходить на банковскую территорию. Например, Visa и Mastercard уже предлагают клиентам продукты с кредитным риском. Новички представляют для банков определенную угрозу. Банки, которые будут медленно трансформироваться, проиграют. Особенно это касается классических банков. У современных западных игроков операционные издержки на одного клиента в 10 раз ниже, чем таковые у классических банков.

Если учесть драйверы роста, потенциал роста банков сохраняется даже с учетом текущих котировок. По СберБанку Егор Дахтлер оценивает потенциал роста в 30%. ВТБ торгуется дешево из-за более низкого качества портфеля и маржинальности, но его бумаги также сохраняют некоторый потенциал. «Тинькофф» за последний год в рублях вырос на 100%. 3,5—4 капитала — это уровень глобальных игроков. Потенциал у него может быть, но не будем забывать про стоимость капитала — стоимость средств для акционеров. Мультипликатор определяет не только то, как банк зарабатывает, но и в каких условиях он ведет деятельность. На западных рынках стоимость капитала меньше, чем для отечественных банков. Например, СберБанк торгуется с дисконтом к крупным американским банкам с сопоставимой рентабельностью. Но этот дисконт диктуется в том числе и стоимостью средств.

К услугам подготовленных инвесторов, способных самостоятельно рассчитать упомянутые в статье коэффициенты (и не только их), банковская отчетность в разделах «Для акционеров и инвесторов» официальных сайтов, но они, скорее всего, и так это знают. Для начинающих и тех, кто не готов тратить время на погружение в финансовые показатели банков, — презентации, которые сами банки готовят к каждой отчетности. Их можно также найти в специализированных разделах эмитентов: СберБанк, ВТБ, «Тинькофф».

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Более четко разграничат срок обнаружения недостатков товара и срок исковой

Подробнее

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый

Подробнее

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

ПодробнееКурс валют сегодня

Комментарии (0)