На российском рынке финансовых услуг банковский вклад остается одним из самых надежных инструментов для сбережения. Он не требует специальных знаний — положил деньги и забыл про них. К тому же определенная сумма страхуется государством.

Но есть проблема: максимальная доходность вклада среди топ-10 банков на январь 2021 года составляет 4,48% годовых. Этого не хватит, чтобы защитить деньги от инфляции: по данным на декабрь 2020 года, она равняется 4,9%.

Инвестиционная платформа Credit.Club поставила своей целью решить эту проблему. Один из ее продуктов — сбережения с доходностью до 12% годовых.

Credit.Club — инвестиционная платформа. Компания управляет капиталом профессиональных участников и частных лиц: принимает инвестиции и размещает их в займах под залог недвижимости.

Одна из особенностей платформы: к ней может подключиться любой профессиональный участник финансового рынка, чтобы размещать свои средства. Например, банк, кредитный потребительский кооператив (КПК) или микрофинансовая компания.

В 2020 году к Credit.Club подключился кредитный потребительский кооператив «Фонд Ипотечного Кредитования».

Принцип работы инвестиционных платформ — объединения инвесторов и заемщиков со всей России

КПК «Фонд Ипотечного Кредитования» — профессиональный участник финансового рынка России. Он подключился к платформе, чтобы снизить собственные издержки на содержание офиса, обеспечение документооборота, поиск и проверку клиентов.

Платформа Credit.Club обеспечивает бесперебойную работу кооператива. Он получает современную IT-систему для дистанционной работы с клиентами, экспертизу юристов, финансистов и аналитиков.

И самое важное: снижение собственных затрат позволяет кооперативу разрабатывать конкурентные инвестиционные продукты для обычных людей.

Да, это вполне возможно.

Нужно понимать, что ставка по сбережениям в КПК регулируется Банком России и не может превышать удвоенной ключевой ставки ЦБ. Сейчас она составляет 4,25%. Соответственно, ставка по сбережениям в КПК не должна превышать 8,5% годовых.

Но доходность может быть выше! Увеличить ее позволяют бонусные программы. Например, инвестиционная платформа Credit.Club предлагает клиентам КПК «Фонд Ипотечного Кредитования» кешбэк до 3,5% за размещение денег. В результате это дает возможность повысить доходность до 12% годовых.

Сбережения в КПК — стандартный инструмент для приумножения личного капитала. По данным Центробанка, за январь — сентябрь 2020 года в кооперативах было размещено 56,5 млрд рублей .

Принцип такой:

1. Пайщик вносит деньги в кооператив.

2. Его деньги попадают в фонд кооператива, из которого выдаются займы физлицам.

3. Заемщики возвращают деньги кооперативу с процентами.

4. Кооператив возвращает пайщику внесенные средства вместе с процентами.

Доход пайщика прописывается в договоре передачи личных сбережений, а условия определяются конкретными программами.

Действительно, сбережения в кредитном кооперативе не страхуются государством, как, например, вклады в банках. Однако у кооперативов есть другие инструменты страхования.

1. Выплаты от СРО. По закону КПК обязаны состоять в саморегулируемых организациях (СРО) и платить взносы. Из этих взносов формируется страховой фонд. Если какой-то из кооперативов уходит с рынка, не исполнив своих обязательств, то его вкладчики могут получить до 5% из общего страхового фонда.

2. Общества страхования. Кооперативы могут создавать общества взаимного страхования — что-то вроде обычной страховой, но только для КПК. Принцип такой: компании формируют фонд, из которого пайщики впоследствии смогут получить выплаты.

3. Страховые компании. Кооперативы могут страховать вклады в обычных страховых компаниях. Для этого они заключают с ними соглашения, чтобы предлагать пайщикам особые условия.

Об особенностях страхования следует узнать непосредственно в самом кооперативе, а затем перепроверить полученную информацию в СРО или упомянутых страховых компаниях.

Как и любой инвестиционный инструмент, сбережения в кооперативах сопряжены с рисками. Их можно снизить:

1. Следует работать только с кооперативами, которые находятся в реестре Центробанка и состоят в СРО.

2. Важно обращать внимание на страховые программы, которые может предложить КПК.

3. Не стоит верить рекламным объявлениям типа «Вклады страхуются государством». Как мы говорили выше, с КПК так не бывает.

4. Надо помнить, что Центробанк ограничивает верхний уровень процентных ставок, поэтому нельзя верить обещаниям «золотых гор».

Чтобы минимизировать риски, следует искать кооперативы, которые специализируются на выдаче займов под залог недвижимости или автомобилей. Это сложные сделки, которые требуют от команды кооператива определенного уровня экспертности и ответственности. Кроме того, КПК получает защиту инвестиций в виде залога: если кто-то из заемщиков исчезнет и перестанет платить, юристы смогут обратить взыскание на имущество и вернуть деньги.

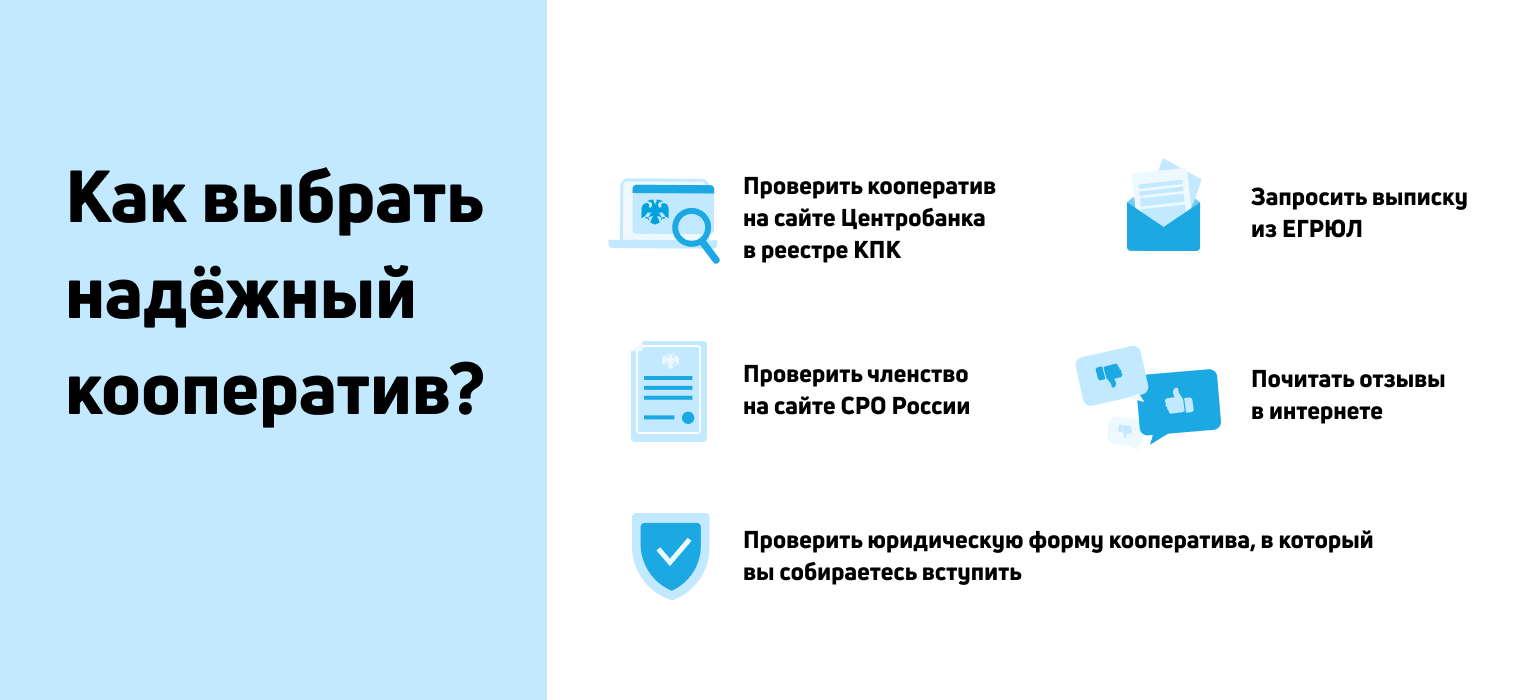

Проверить кооператив на сайте Центробанка. Легальные кооперативы находятся в специальном реестре Банка России. Бывает, что регулятор исключает КПК из реестра за нарушения, а он продолжает работу и собирает сбережения, пока его не заметит прокуратура. Поэтому такая проверка очень важна.

Запросить выписку из ЕГРЮЛ. Самое важное — регистрационные изменения. Компания может быть ликвидирована юридически, но по факту будет продолжать работу. Также можно обратить внимание на дату регистрации: чем старше компания, тем лучше.

Проверить членство КПК на сайте СРО. Каждый кооператив обязан вступить в саморегулируемую организацию. Это компании, которые берут на себя часть работ по надзору за КПК. На вступление кооператива в СРО отведено 90 дней с даты регистрации.

За нарушения кооператив могут исключить из СРО, а значит, он будет действовать вне правового поля. Чтобы проверить компанию, следует узнать, в какой СРО она находится, а затем зайти на сайт организации и просмотреть актуальные списки членов.

Поискать отзывы в Интернете. Если кооператив обманывает пайщиков и нарушает закон, информация об этом очень быстро появляется в Сети. Чтобы ее найти, достаточно зайти на сайты тематических форумов или площадки с отзывами.

1. Компании предлагают сбережения с доходностью до 12% годовых: 8,5% от кооператива и кешбэк до 3,5% от платформы.

2. Инвестиции граждан находятся под защитой:

? кооператив выдает деньги под залог ликвидной недвижимости;

? средства инвесторов диверсифицированы — они размещаются в различные займы небольшими суммами;

? у кооператива есть резервный фонд.

3. Доходность и выплаты гарантированы договором.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Более четко разграничат срок обнаружения недостатков товара и срок исковой

Подробнее

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый

Подробнее

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

ПодробнееКурс валют сегодня

Комментарии (0)