С 1 октября банки при выдаче кредита должны будут рассчитывать показатель долговой нагрузки заемщика. На вопрос «Что случилось?» мы уже ответили в карточках, теперь давайте разберем, что делать. Как повысить свои шансы на получение крупного займа?

Показатель долговой нагрузки (ПДН) — это отношение суммы среднемесячных платежей по всем действующим, одобренным и вновь выдаваемым кредитам клиента к его среднемесячному доходу. Чем выше доля кредитных обязательств в ежемесячном бюджете, тем ниже шансы на получение кредита. Повысить их можно тремя путями: снизить кредитную нагрузку (например, закрыв кредитки, которыми вы редко пользуетесь), предоставить банку документы о дополнительных доходах или обратить внимание на кредиты, выдаваемые на длительные сроки. Рассказываем, как правильно выбрать и оформить долгосрочный кредит.

Долгосрочные кредиты позволят получить крупную сумму, не оказывая сильного давления на бюджет заемщика. Так, если взять кредит на миллион рублей под 15% годовых на один год, ежемесячный платеж составит 90 тыс. рублей, а при таком же займе на семь лет потребуется каждый месяц выплачивать банку чуть меньше 20 тыс. рублей. Поскольку приемлемый уровень долговой нагрузки, при котором можно взять кредит, — 50%, в первом случае для получения ссуды потребуется доход не менее 180 тыс. рублей, а во втором — всего 40 тыс. рублей.

Последний год банки активно развивали долгосрочные нецелевые займы. В середине сентября 2018 года в базе Новости Банков 23% потребительских кредитов приходилось на программы со сроком кредитования более пяти лет, теперь этот показатель составляет 36%.

Некоторые банки предлагают удлиненные сроки для льготных категорий клиентов. Например, зарплатные клиенты Газпромбанка и ВТБ могут получить заем на срок до семи лет, в то время как остальных заемщиков банки готовы профинансировать только на пять лет. Россельхозбанк предлагает длинные кредиты работникам бюджетной сферы, а Металлинвестбанк — сотрудникам ряда госкорпораций и крупнейших промышленных холдингов. Поэтому рассмотрите в первую очередь предложения своего зарплатного банка. Иногда помимо длительного срока вы сможете рассчитывать еще и на пониженную ставку.

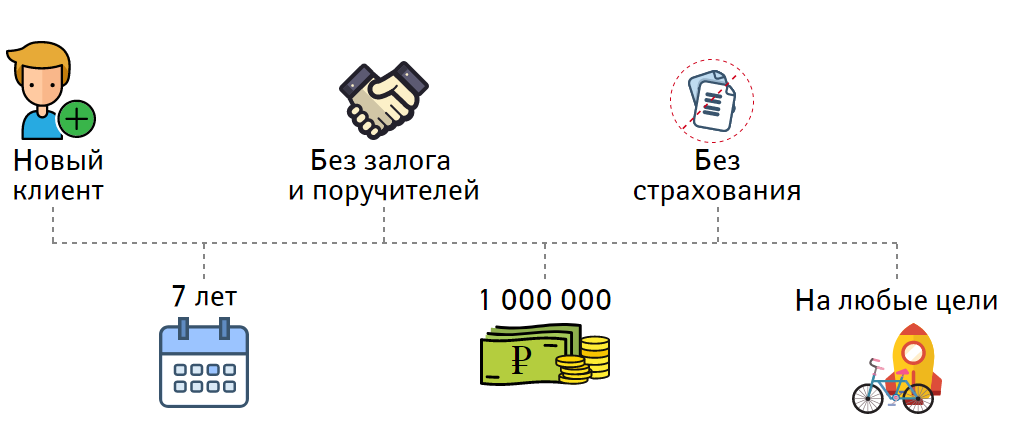

Клиентам «с улицы» кредиты на долгое время также доступны. Мы проанализировали предложения нашего финансового супермаркета и подобрали наиболее выгодные кредиты, которые можно оформить в Москве.

Топ-5 кредитов на семь лет

| Банк и кредит | Ставка, % годовых | Платеж, тыс. рублей |

«Акционный»  | 15,7 | 19,7 |

«Доверительный»  | 16,4 | 20,1 |

«Для полного счастья»  | 17,5 | 20,7 |

«На любые цели»  | 18,5 | 21,3 |

«Наличными»  | 18,5 | 21,3 |

Условия актуальны на 3 октября 2019 года. В подборку включены нецелевые потребительские кредиты из базы Новости Банков, которые доступны клиентам «с улицы». Сумма кредитования — 1 млн рублей, срок — семь лет, без обеспечения и страхования. В случае если ставка по продукту определяется индивидуально, мы брали максимальное значение диапазона. Предложения отсортированы по сумме ежемесячного платежа. При совпадении суммы платежа банки ранжированы в алфавитном порядке.

Помните, что чем больше у банка оснований вам доверять, тем охотнее он выдаст вам деньги: предоставляйте максимально полную информацию о себе, подтверждайте доход официальными документами. Если у вас есть дополнительные доходы — например, вы сдаете в аренду квартиру или получаете проценты по вкладам, — не забудьте об этом сообщить.

Не стоит подавать заявки сразу в несколько банков, надеясь, что хотя бы один ее одобрит: ваши заявки отображаются в кредитной истории, и банк может насторожить ваше чересчур активное стремление получить кредит хоть где-нибудь.

«Множественные обращения в короткий промежуток времени влияют отрицательно на шансы получить потребительский нецелевой кредит или кредитную карту, — подтверждает начальник департамента розничных рисков банка «Зенит» Александр Шорников. — В большинстве банков такое поведение клиента оценивается как подозрение на мошенничество: такой клиент потенциально может получить одновременно кредиты в нескольких банках, поэтому вероятность одобрения снижается. Банк в таких случаях также может выставить дополнительные требования к клиенту для получения кредита (дополнительные документы, обеспечение)».

Конечно, иногда общий портрет заемщика перевешивает подобные риски. «При принятии решения банк в первую очередь ориентируется на комплексную оценку кредитоспособности заемщика и его кредитную историю. Количество отправленных заемщиком запросов в различные банки, как правило, используется в качестве дополнительного параметра при рассмотрении заявки», — комментирует пресс-служба Банка ДОМ.РФ.

Главным минусом долгосрочных займов является большая сумма переплаты. Если не выходить за рамки графика платежей, сумма уплаченных процентов может составлять 60–80% от суммы займа. Чтобы снизить размер переплаты, регулярно совершайте частичное досрочное погашение. Главное — заранее узнать в своем банке, как и в какие сроки оформить заявление на досрочное погашение, чтобы деньги не пролежали просто так до следующего месяца.

Вернемся к примеру: при оформлении кредита на сумму 1 млн рублей сроком на семь лет ежемесячный платеж составит 19,3 тыс. рублей, а переплата за весь срок — 621 тыс. рублей. Если каждый месяц вносить 4,5 тыс. рублей сверх ежемесячного платежа, срок кредита сократится до пяти лет, а переплата — до 427,5 тыс. рублей. При ежемесячном частичном досрочном погашении на сумму 15,4 тыс. рублей выплаты по кредиту займут три года, а переплата составит 248 тыс. рублей.

Если вы планируете оформление нецелевого займа («наличными») на крупную сумму (например, чтобы оплатить ремонт, свадьбу или путешествие), указывайте в заявке длительный срок и гасите кредит досрочно.

Плюсы такого подхода очевидны: выше шансы на одобрение кредита, гибкость в плане внесения платежей (вы ограничены только суммой, которая прописана в графике погашения, сверх нее вы можете погашать сколько угодно), своеобразная «страховка» на случай непредвиденных обстоятельств: при внезапных финансовых трудностях можно внести оговоренную сумму, а «досрочку» отложить до лучших времен. Но есть и минус: чтобы вносить на кредитный счет суммы, превышающие минимальные, нужна серьезная финансовая самодисциплина. Если расслабиться и плыть по течению все пять лет (или больше), переплата по кредиту может увеличиться в несколько раз.

Увеличенный срок кредита действительно поможет снизить ПДН, но в этом лайфхаке есть важный нюанс: при кредитовании на срок свыше пяти лет показатель будет рассчитываться как при выдаче пятилетней ссуды.

Такое ограничение нацелено как раз на борьбу с искусственным завышением банками сроков кредитования и выдачей займов закредитованным клиентам.

Применительно к нашему случаю ПДН москвича, получающего 79,5 тыс. рублей в месяц (средняя зарплата в Москве после вычета НДФЛ по итогам первых семи месяцев 2019 года, по данным Росстата), при оформлении кредита на 1 млн рублей на семь лет составит 24,3% (при отсутствии других кредитов), на пять лет — 29,9%. Разница для банка не слишком большая, но заемщику это поможет снизить нагрузку на ежемесячный бюджет.

Анастасия БЕЛИК, Алиса РЫБАКОВА, департамент аналитики и контента Новости Банков

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Более четко разграничат срок обнаружения недостатков товара и срок исковой

Подробнее

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый

Подробнее

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

ПодробнееКурс валют сегодня

Комментарии (0)