В начале марта банк «Русский Стандарт» перешел на использование новых мобильных картридеров для приема оплаты пластиковыми картами – теперь со встроенным считывателем EMV-чипа. Портал Банки.ру решил выяснить, сложно ли самому простому предпринимателю начать принимать карты и как работает система мобильного эквайринга в «Русском Стандарте».

Вот уже несколько лет даже индивидуальный предприниматель, торгующий пирожками вразнос или домашними соленьями, может начать принимать банковские карты к оплате. Еще недавно этой технологии пророчили оглушительный успех, но сейчас уже очевидно, что рынок мобильного эквайринга возлагаемых на него надежд не оправдал.

Причин несколько, и одна из самых весомых – недоверие населения к новым технологиям. Не к любым технологиям, а к таким несолидным на вид: маленький кубик ридера, вставляющийся в аудиоразъем смартфона, не внушает доверия. Мало кто отважится прокатать свою карту в таком устройстве. И даже технически подкованный клиент задумается, не продадут ли после этого дамп его карты через подпольный кардерский интернет-магазин. Первые появившиеся на рынке мобильные терминалы, в силу отсутствия возможности считывания EMV-чипа, не только не вызывали доверия у плательщиков, но и являются источниками повышенного риска для банка: операция по магнитной полосе чиповой карты легко опротестовывается, и финансовые потери несет банк-эквайер.

Внедренные «Русским Стандартом» новые мобильные картридеры отчасти эту проблему решают. Во-первых, теперь это отдельное от смартфона устройство с собственным дисплеем и клавиатурой. Во-вторых, оно позволяет считывать EMV-чипы карт, а их копирование, как известно, кардеры пока не освоили. Иными словами, вставлять карту в это устройство уже не так страшно, а преимущества все те же – с его помощью можно расплатиться картой в такси или при получении товара у курьера интернет-магазина. Недостаток у них лишь один: новые ридеры существенно дороже старых, но банк не продает их клиентам, а лишь отдает в пользование. Так что и это по большому счету не недостаток.

Если вы предприниматель и хотите приобщиться к новым веяниям, вам нужно обратиться в банк и заключить договор эквайринга. Это занимает примерно пять дней в случае «Русского Стандарта», встреча с представителем банка всего одна – чтобы подписать договор. Расчетный счет в том же банке открывать не нужно, достаточно указать реквизиты счета в любом банке.

После того как вам привезут заказанное число картридеров, можно начинать работу. Управление всеми терминалами ведется через личный кабинет на соответствующем сайте. В личном кабинете можно определить администраторов (сотрудников, у которых должен быть доступ к личному кабинету), просматривать и блокировать мобильные терминалы (связанные пары ридер – смартфон или ридер – планшет), задавать ПИН-коды для ридеров, определять операторов (сотрудников, допущенных к работе с мобильными терминалами).

В разделе «Операции» можно просмотреть проведенные через мобильные терминалы оплаты с фильтрацией по операторам, типам операции и по датам. Данные можно экспортировать в формате .xml и .csv. Для выполненных оплат в этом разделе можно просматривать и печатать чеки.

Что касается ридера, для работы с таким устройством необходимо установить соответствующее приложение из Google Play или Apple Store и создать в личном кабинете оператора. После этого картридер соединяется по Bluetooth с мобильным устройством и терминал активируется, для чего нужно ввести в приложение код картридера и ПИН кардридера (данные берутся из личного кабинета).

Далее в приложение вводится логин и пароль оператора (также задаются в личном кабинете), причем в дальнейшем пароль запрашивается при каждом запуске приложения. И можно принимать платежи.

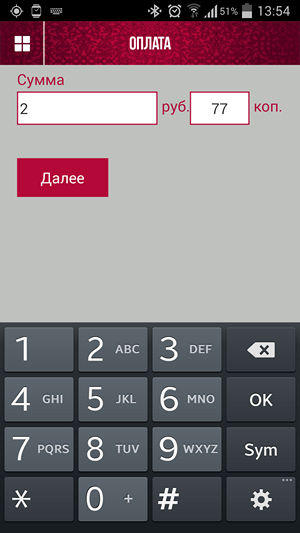

Процесс приема карточного платежа очень прост – нужно лишь на смартфоне нажать кнопку «Выполнение операции», выбрать тип операции (оплата, отмена, возврат), ввести сумму платежа и вставить карту в ридер чипом вверх. Точно так же, как и в случае обычного терминала, если за три попытки считать данные с EMV-чипа чиповой карты не удастся, появится возможность провести операцию по магнитной полосе.

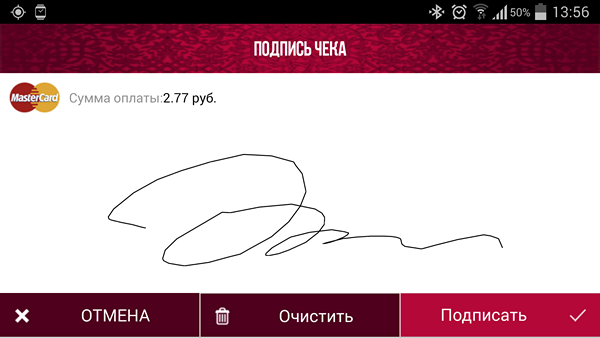

На дисплее смартфона отобразятся реквизиты платежа: последние четыре цифры номера карты, срок действия, имя владельца, сумма. Если все данные верны, можно нажимать «Оплатить». В зависимости от настроек карты плательщик должен либо ввести ПИН карты на клавиатуре ридера, либо расписаться на дисплее смартфона. В завершение операции оператор вводит адрес электронной почты клиента, и на него высылается электронный чек. Уже после этого операцию, в случае необходимости, можно отменить, и деньги списаны не будут.

Операция возврата денег ничуть не сложнее: вводятся четыре последних цифры номера карты, выбирается одна из операций по этой карте, в ридер вставляется карта, вводится ПИН или рисуется подпись, чек отправляется клиенту, а уплаченные деньги возвращаются клиенту на карту.

Помимо выполнения платежных и возвратных операций, приложение позволяет просматривать операции, выполненные на этом мобильном терминале, увидеть, какие ридеры привязаны к данному мобильному устройству, сменить пароль оператора.

Уплаченные клиентами деньги попадут на расчетный счет организации или индивидуального предпринимателя на следующий день (в большинстве случаев). Конечно, напрашивается вопрос об использовании мобильных ридеров для мошеннических схем. Теоретически их, равно как и обычные ридеры, можно использовать для «слива» денег с белого пластика – копий скиммированных карт. Однако о крупных мошенничествах такого рода пока не слышно вследствие того, что банки просто не дадут заработать таким способом. Мало того что злоумышленникам придется учредить свою компанию или зарегистрировать ИП, пока они не продемонстрируют внушительные торговые обороты, их разовые и дневные лимиты будут крайне ограниченны, операции с иностранной валютой будут запрещены. При первом же признаке фродовой активности (а такого рода операции выявляются в считаные часы) банк заблокирует учетную запись клиента, а перевод денег на расчетный счет мошенников будет остановлен.

Обратный способ фрода – кража данных с магнитных полос карт с помощью ридера – невозможен технически, ибо в открытом виде данные ридер не покидают, смартфон лишь транслирует зашифрованный трафик, бесполезный для кардеров.

Остается опасность применения поддельных ридеров, внешне похожих на настоящие, но служащих лишь для кражи данных карт. Эту угрозу исключить нельзя. Правда, всерьез ожидать появления таких аппаратов на черном рынке можно лишь в случае взрывного роста рынка мобильного эквайринга, которого уже не ждут и самые отчаянные оптимисты.

Михаил ДЬЯКОВ,

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Более четко разграничат срок обнаружения недостатков товара и срок исковой

Подробнее

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый

Подробнее

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

ПодробнееКурс валют сегодня

Комментарии (0)