Большинство банков из топ-100 продолжают наращивать объемы вкладов физлиц. Банки.ру выяснял, зачем это кредитным организациям, кто из них наиболее активен и почему ставки по депозитам будут оставаться на невысоком уровне.

Среди сотни крупнейших банков страны только 21 не нарастил объемы вкладов «физиков» с начала этого года. На 28,05% с начала года упал этот показатель в Сетелем Банке, на 25,13% — в Новикомбанке, на 19,36% — в РосЕвроБанке, на 17,46% — в банке «Ренессанс Кредит» и на 16,44% — в Хоум Кредит Банке (данные Банки.ру).

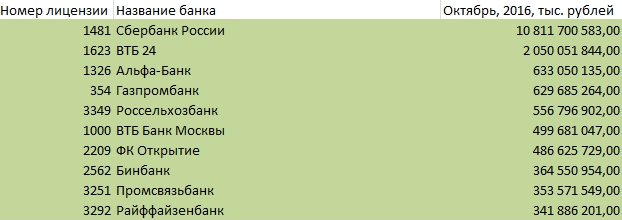

Тем не менее вклады до сих пор остаются самым популярным средством сбережения денег — консервативные россияне из всех возможных финансовых инструментов сбережения отдают предпочтение именно им. «Чемпионами» по объему средств населения на депозитах на данный момент являются следующие банки (данные аналитической службы Банки.ру):

Десятка банков, больше всего нарастивших средства на депозитах за этот год, выглядит так (данные аналитической службы Банки.ру, в абсолютном и относительном выражениях):

При этом ставки по вкладам продолжают снижаться после резкого взлета в начале 2015 года, вызванного обвалом рубля и резким повышением ключевой ставки ЦБ в декабре 2014-го.Так, согласно Индексу Банки.ру, в январе 2016 года средняя максимальная ставка по годовым рублевым вкладам составляла 10,41%, в долларах — 2,77%, в евро — 2,38% годовых, а в сентябре 2016 года в рублях — 8,74%, в долларах — 1,49%, в евро — 1,03% годовых. Из этих цифр видно, что в среднем ставки в рублях снизились на 1,7 процентного пункта, а в валюте — на 1,3 . п.

Причиной постоянного снижения процентных ставок является стагнация экономики в целом, стагнация рынка кредитования, снижение доходности валютных ценных бумаг, говорит эксперт по вкладам Банки.ру Наталия Болдырева. «Кроме того, с третьего квартала 2016 года взнос в фонд страхования вырос на 0,02 процентного пункта и теперь составляет 0,12% от расчетной базы, это изменение также способствует снижению процентных ставок по вкладам», — отмечает эксперт Банки.ру. По словам Болдыревой, в банках из топ-10 ставки по вкладам, как правило, ниже, чем в целом по топ-100. Связано это, скорее всего, с тем, что гиганты из гигантов испытывают меньшую потребность в средствах населения.

По данным Аналитического центра НАФИ, за восемь лет количество людей, пользующихся услугой по оформлению срочных вкладов, выросло почти в четыре раза — с 4,5% в 2008 году до 16% в 2016-м. Вклады «до востребования» за это время также приобрели существенно большую популярность — количество пользующихся ими людей увеличилось с 11% до 15%.

В банках, более всего нарастивших объем средств во вкладах за этот год, говорят, что продолжают видеть в депозитах основной источник пассивов и не собираются останавливаться на достигнутом. Так, Почта Банк, за этот год уже привлекший в депозиты порядка 20 млрд рублей (против 2,6 млрд рублей в начале года), собирается превысить показатель в 25 млрд рублей к концу 2016 года. «В настоящее время мы заканчиваем верифицировать планы по росту депозитного портфеля на следующий год. Объемы привлечения пассивов населения на фоне роста сети должны возрасти в несколько раз», — замечает при этом вице-президент, директор по развитию розничного бизнеса Почта Банка Григорий Бабаджанян. В то же время Почта Банк предлагает вклады, проценты по которым превышают среднюю доходность по депозитам среди банков с госучастием. Так, в банке можно оформить вклад «Капитальный» под 9% годовых.

При этом в Почта Банке для пенсионеров, получающих пенсию через кредитную организацию, доступна премия в размере 0,25% к базовой ставке по любому из вкладов, а также повышенная процентная ставка по сберсчету — до 8% годовых.

За девять месяцев 2016 года темпы роста объема привлеченных средств физлиц ВТБ 24 составили 2%. «Это выше как среднего показателя по банковской системе, так и показателя у крупнейшего игрока, Сбербанка», — говорят в кредитной организации. Только в сентябре этого года ВТБ 24 привлек 9,6 млрд рублей средств физлиц.

Самый популярный срок депозитов по группе ВТБ в целом — один год (больше половины вкладов), еще 20% вкладчиков размещают средства на срок до года, говорят в банке. 70% депозитных клиентов ВТБ — люди старше 40 лет, так же как и в Совкомбанке — еще одном лидере списка наиболее активных по депозитам банков.

«Если говорить о портрете клиента, то это вкладчики с высоким доходом, так как средняя сумма вклада у нас в банке превышает среднерыночные значения», — замечает начальник управления развития некредитных продуктов и дистанционного обслуживания МКБ Наталья Розенберг.

При этом доля валютных вкладов в крупнейших банках по объему привлеченных средств физлиц, как правило, не превышает одной пятой от всех депозитов. Банкиры говорят о том, что пока статус-кво сохранится. «Розничный портфель депозитных средств банка ВТБ в валюте составляет около 20% от общего портфеля привлечения. Необходимо отметить, что в ВТБ доля розничных депозитов в валюте за последние 1—1,5 года не изменилась и в настоящий момент мы не наблюдаем среди наших вкладчиков активного перемещения своих сбережений в депозиты в иностранной валюте», — замечает руководитель службы сберегательных и комиссионных продуктов ВТБ Наталья Сумакова. В МКБ доля валютных вкладов от общего их числа — 17%, а в Совкомбанке она и вовсе ниже 10%. «Мы планируем ее (суммы валютных вкладов. — Прим. ред.) дальнейшее постепенное снижение», — подчеркивает при этом первый заместитель председателя правления Совкомбанка Сергей Хотимский.

В некоторых банках, активно привлекающих средства на депозиты, валютных вкладов и вовсе нет — например, в Почта Банке. «Мы считаем, что такое предложение не будет востребовано нашими клиентами. Кроме того, Почта Банк ведет кредитование только в рублях. Если мы начнем привлекать валютные вклады и переводить их в рублевые кредиты, то с учетом необходимости страхования валютных рисков не сможем предложить клиентам привлекательных ставок», — объясняет Григорий Бабаджанян из Почта Банка.

Несмотря на то что вклады до сих пор популярны, темпы их прироста в банковской системе падают. По данным ЦБ, портфель вкладов физических лиц с начала этого года по банковской системе страны вырос лишь на 0,4% по сравнению с 14% в прошлом году. «В условиях сжатия кредитного рынка банки перестали предъявлять настолько существенный спрос на ликвидность по сравнению с тем, каким он был в предыдущие периоды. Это привело к тому, что они вынуждены сдерживать рост своих портфелей вкладов», — говорит аналитик показавшего отрицательный рост по вкладам в этом году Хоум Кредит Банка Станислав Дужинский.

«Поскольку потребительский спрос вообще и спрос на розничные кредиты, несмотря на признаки восстановления, остаются ограниченными, можно предположить, что востребованность ликвидности со стороны банков также будет невысока», — прогнозирует Дужинский. По его мнению, скорее всего, в следующем году мы увидим некоторое усиление роста депозитных портфелей, но их динамика все равно не достигнет показателей предыдущих лет. По мнению Сергея Хотимского, рублевые вклады будут подрастать на 5—7% в год.

«По прогнозам аналитического центра НАФИ, на рынке вкладов в предстоящем году не будет происходить серьезных изменений», — подтверждает мнения банкиров директор по исследованиям НАФИ Тимур Аймалетдинов. По его словам, от вкладов людей могли отвратить разве что их убежденность в невыгодности депозитов и частые отзывы лицензий у банков. Однако компенсирующий эффект, по мнению Аймалетдинова, дает политика Центробанка, которая постепенно стала восприниматься положительно.

Альтернатив вкладам много — ценные бумаги, ПИФы, металлические счета... «Но большинство россиян, понимая, что из-за недостатка навыков не могут работать с продвинутыми инвестиционными инструментами, традиционно отдают предпочтение банковским вкладам», — констатирует Станислав Дужинский. «Другие инвестиционные инструменты, безусловно, имеют право на жизнь, но их стоит рассматривать не как замену вкладу, а как дополнение в тех случаях, когда портфель сбережений уже достиг нормальной суммы. Тогда будет разумно вложить часть средств в более рисковые продукты с вероятностью получить больший доход», — предлагает решение вице-президент, директор департамента депозитов и комиссионных продуктов банка «Ренессанс Кредит» Галина Уткина.

Эмма ТЕРЧЕНКО,

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026.

Подробнее

Согласно проекту постановления клиент обратится с заявление о возврате в банк.

Подробнее

Однако авторам рекомендовано дописать получение информации о таких

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

ПодробнееКурс валют сегодня

Комментарии (0)