Почему люди отказываются от такси и каршеринга, можно ли купить машину в Интернете и чем ценен сегодня опыт POS-кредитования, в интервью Банки.ру рассказывает заместитель председателя правления ОТП Банка Александр Васильев.

— Заинтересованы ли сейчас обычные люди в приобретении машин в кредит? Повлияла ли пандемия COVID-19 на их отношение к таким кредитам?

— Во время ограничений из-за пандемии, которые были весной, выдача автокредитов на рынке сократилась примерно на 17%. Сегодня мы наблюдаем растущий отложенный спрос, на который также повлияла нехватка автомобилей на рынке, которая была в конце лета.

В целом вирус на ситуацию с автокредитами повлиял, скорее, позитивно. Ведь раньше, до него, был тренд на использование такси, каршеринга. В Москве это было очень удобно: не надо думать, где парковаться, не надо платить за стоянку машины, не надо было оплачивать налоги, штрафы, ремонт, страховки.

Во время ограничений всё это дало сбой и оказалось, что иметь свою машину на порядок удобнее и безопаснее. Я думаю, многие люди, кто даже не планировал покупать автомобиль, за время весенних ограничений это пересмотрели и переосмыслили. Стало понятно, что иметь собственную машину лучше, чем ориентироваться только на такси или прокат. И поэтому мы в третьем квартале увидели рост продаж автокредитов — примерно на 5% каждый месяц.

— Что значит — в конце лета была нехватка автомобилей?

— В автосалонах действительно была нехватка машин. Возможно, это тоже было связано с пандемией коронавируса: что-то не успели вовремя растаможить, привезти, распределить по салонам… Это был период, когда мы не могли выдать запланированное количество автокредитов потому, что в автосалонах просто не было автомобилей, на которые бы выдавались эти автокредиты. А в сентябре все наладилось, и в третьем квартале продажи автокредитов пошли в рост.

— Повлияла ли пандемия на предпочтения людей? Изменился ли спрос на какие-то марки автомобилей?

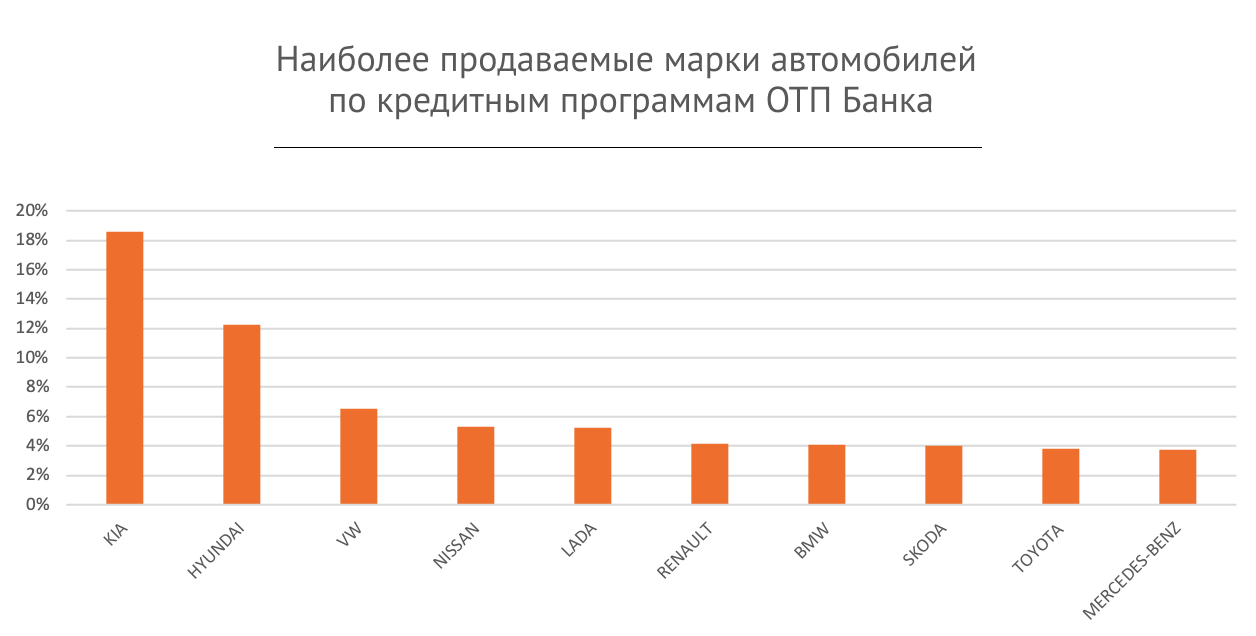

— Думаю, что нет, пандемия не повлияла. В целом держится высокий спрос на машины экономкласса и на «премиум». И летний дефицит был как раз в этих обоих сегментах. Сейчас, как мы видим, наиболее востребован экономкласс: «Лада», Kia, Hyundai, китайские автопроизводители.

— В этом году курс рубля по отношению к доллару и евро резко снизился. Это могло сказаться на поведении людей в части автокредитования?

— Огромной девальвации, если сравнивать с 2014 годом, все же сейчас не произошло. Поэтому надеюсь, что и банки, и автодилеры пройдут нынешний сложный этап легче. Ну и все — и финансовые институты, и обычные люди — получили тогда опыт, поняли, по какому пути не стоит идти. В 2014 году я реально удивился, насколько ажиотажно граждане скупают бытовую технику и автомобили в кредит.

Вот тогда, кстати, мы сдерживали кредитование: спрос намного превышал выдачи, которые мы считали безопасными для банка. Сейчас же, хотя девальвация и есть, она не настолько сильная. И люди, и дилеры, и банки используют полученный тогда опыт и находятся в хорошей форме.

— Пандемия заставила всю финансовую индустрию срочно перевести многие процессы в онлайн-формат. Сейчас через Интернет можно получить потребительский кредит. И даже ипотеку можно оформить дистанционно и приехать только на сделку. А вот машину сейчас можно взять в кредит через Интернет?

— Да, это стало возможным. До пандемии мы прикидывали, стоит ли заниматься именно интернет-кредитованием покупки автомобиля. Но тогда преобладала логика, что клиенту все равно захочется приехать в салон, выбрать конкретную машину, осмотреть ее. Что с ним должен пообщаться кредитный специалист, все объяснить, посчитать, предложить страховку. А вот во время пандемии мы поняли, что имеет смысл перевести большую часть процесса в онлайн. Конечно, все равно клиенту придется ехать за своей машиной в автосалон. Но при этом у него появилось желание, чтобы сделка прошла как можно быстрее, с минимальными контактами. И даже личные консультации ему не нужны, скорее, они его пугают, потому что это лишний контакт и лишний риск.

Именно тогда мы и стали реализовывать возможность получения одобрения на выдачу автокредита в Интернете. Хотя в целом в сфере автокредитования это пока не очень распространено — скорее, отдельные эксперименты банков и дилеров. Это не так, как с кредитами наличными, которые большая часть банков выдает по онлайн-процессу. Но, думаю, уже к концу этого года — к первому кварталу будущего года большинство игроков автокредитования смогут предлагать клиентам возможность купить машину в кредит через Интернет.

— Насколько самим банкам сегодня интересно выдавать автокредиты? Сейчас есть ипотечный бум, банки активизировались в выдаче потребкредитов. Как обстоят дела с кредитами на покупку автомобиля?

— На самом деле кредитным организациям, которые не являются госбанками, сейчас интересно не так много направлений. Это в целом потребительское кредитование и автокредитование. Ипотека хорошо идет у тех, у кого есть длинные и дешевые ресурсы — у госбанков. Зарубежные финансовые институты сейчас особенно ипотекой не интересуются. Они, конечно, могут получать валютное финансирование от материнских компаний, и в больших объемах. Но оно сейчас получается слишком дорогим из-за стоимости хеджирования валютных рисков. Если в 2006—2007 годах можно было из-за рубежа, у материнского банка, запросить любые ресурсы и заниматься ипотекой, то сейчас такого нет. А кредиты наличными и автокредиты в настоящее время — это очень интересные сегменты для негосударственных банков, которые работают в России.

— Ну и автокредиты все-таки считаются залоговыми, менее рисковыми.

— С одной стороны, автокредит не такой рисковый, как, допустим, беззалоговый потребительский кредит. С другой — он не так защищен, как ипотека. Ипотечную недвижимость, которая находится в залоге у банка, продать без согласования с ним очень сложно. В случае с автокредитами это намного проще, к сожалению. Но, конечно, это, в отличие от беззалогового кредитования, мошеннические действия.

— ОТП Банк в конце прошлого года начал предлагать автокредиты по программе «Свои люди». И самый интересный момент в том, что процентная ставка одинаковая как на новые машины, так и на авто с пробегом. Что это за программа? И какой логике вы следовали, когда разрабатывали такие условия?

— ОТП Банк — новый игрок на рынке автокредитования. В 2019 году мы закончили пилотирование наших первых продуктов. Посмотрели — получается или не получается. Провели тесты, увидели, что нужно — доработать. Думали, что мы сможем предложить на этом рынке нового.

Много подержанных автомобилей продается с помощью кредитов наличными, а не с помощью целевых автокредитов. Поэтому мы решили дать преференции клиентам, которые оформляют целевой кредит, пусть и беззалоговый по сравнению с нецелевым кредитом наличными, и, соответственно, предложили сниженную ставку.

— Автокредит будет значительно дешевле по сравнению с кредитом наличными, поэтому люди пойдут к вам, — такая логика?

— Да, мы уравняли в кредитных условиях новые машины и автомобили с пробегом. Плюс мы старались делать максимально простой продукт. Опыта в автокредитовании у нас не было, и мы не могли тогда предполагать, какое усложнение будет важным, а какое просто сделает ситуацию хуже для нас. Поэтому мы стартовали с продуктом с единой ставкой.

Более того, наши первые кредиты на подержанные автомобили вообще были беззалоговыми. Да, в договоре указывалось целевое назначение кредита — покупка автомобиля. Но сам автомобиль в залог банку не оформлялся.

— А так было можно?

— Да, и многие банки экспериментируют в этом плане. Залог тоже имеет свои недостатки. Его нужно оформлять. Если будут дефолты, то придется судиться, изымать машину, где-то хранить, перепродавать. Мы понимали, что на старте у нас будет много других сложностей, связанных с построением автокредитного бизнеса. При этом наш банк уже выдавал людям кредиты наличными, нецелевые. Поэтому мы решили выйти на рынок автокредитования с беззалоговым продуктом. А в январе 2020 года стали предлагать также залоговые автокредиты. Конечно, они тоже очень востребованны, потому что там ниже процентные ставки и выше уровень одобрения.

— Но ведь и риски при беззалоговом кредитовании у вас росли.

— А вспомните появление POS-кредитования. Когда-то, когда такие продукты только стали появляться, кредитные товары тоже оформлялись в залог. Но потом банки очень быстро поняли, что это создает больше проблем, чем приносит пользы. Например, что делать с чайником в случае дефолта у заемщика?

Понятно, что кто-то вернет деньги, а кто-то нет. Но если правильно принимать решение о выдаче кредита, то доля тех, кто не вернет, будет очень маленькой. И банк в итоге получит позитивный результат. Это та же логика, как по необеспеченным нецелевым кредитам и как по POS-кредитам.

— Насколько востребованной оказалась программа «Свои люди»? И какие автомобили заемщики предпочитают брать — новые или подержанные?

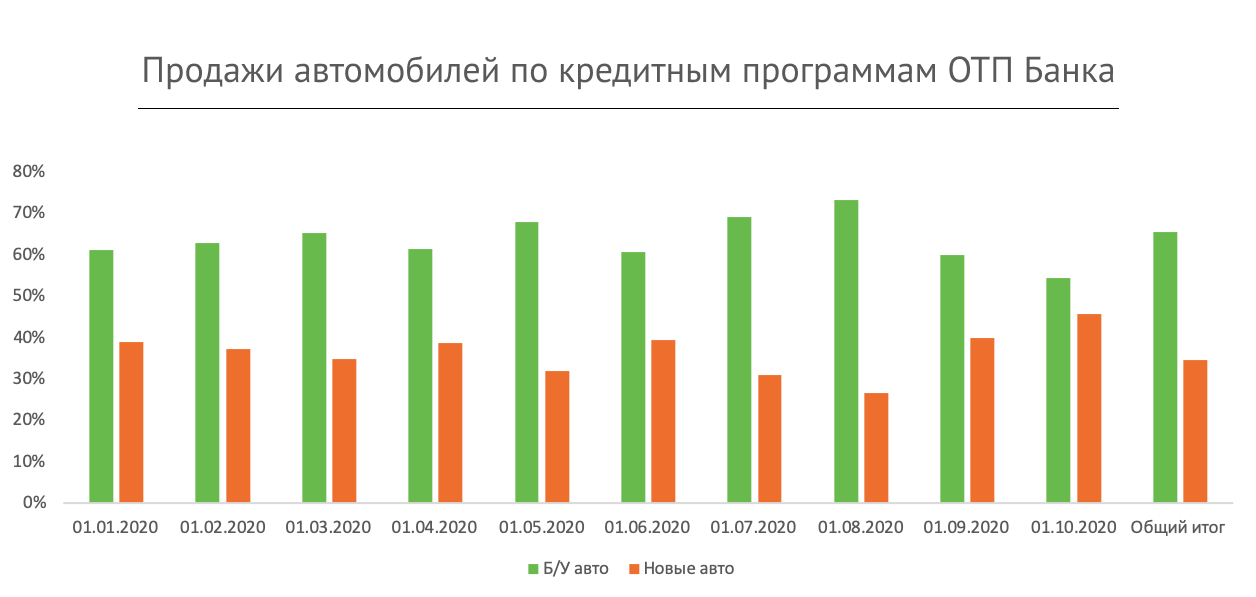

— Программа «Свои люди» оказалась привлекательной для заемщиков за счет своей прозрачной процентной ставки как на новые, так и на автомобили с пробегом. Популярность данного тарифа отмечаем в сегменте подержанных машин — 80% продаж приходится на автомобили с пробегом.

— ОТП Банк работает сейчас по программе госсубсидирования автокредитования?

— Да, мы стали участвовать в этой программе. Когда мы только пилотировали автокредиты и работали в отдельных регионах, работать по ней было сложно. Но вот буквально недавно, с начала третьего квартала, мы присоединились к госпрограмме. Сейчас там обновились условия, и, по сути, заемщик получает скидку к стоимости автомобиля: по России это 10%, на Дальнем Востоке — 25%. Клиентам интересно получить такую скидку, поэтому госпрограмма очень востребованна. Она действует до конца 2020 года. И если ее продлят на будущий год, мы также обязательно будем в ней участвовать.

— Такие скидки предоставляются только на отечественные автомобили?

— Нет, не только на российские марки. Есть список, порядка 30 наименований конкретных марок и моделей, по которым предоставляется такая скидка.

— Какие планы у ОТП Банка в части автокредитования на будущий год? Понятно, что строить их сложно, ситуация меняется быстро. Разрабатываете ли различные сценарии в связи с пандемией?

— Глобально мы сценарии не прорабатываем. Мы понимаем, что с высокой вероятностью ситуация будет сопоставима с нынешней. Будут заболевшие и будут выздоравливающие. Будут действовать ограничения. Локдауна, как было весной, мы не ожидаем. Исходя из этого мы строили свои планы.

Наш план на будущий год в части автокредитования предусматривает ощутимый рост. В этом году мы выходили из пилотного режима. Сейчас мы за месяц выдаем раз в пять больше автокредитов, чем в начале года. В следующем году мы планируем выдать автокредитов на более чем 15 миллиардов рублей. По итогам текущего года, думаю, выдача составит 5 миллиардов.

— Рынок автокредитования существует в России достаточно давно. На нем работает огромное количество банков, у которых, как говорится, все схвачено, они знают всё и всех. Как вы не побоялись выходить на столь конкурентное поле? Может быть, есть особенная «фишка»?

— Основное кредитное направление бизнеса ОТП Банка — это POS-кредитование, выдача кредитов на покупку товаров в торговых точках. Мы один из лидеров в этом направлении, имеем представительства по всей России и квалифицированных сотрудников, которые грамотно управляют взаимоотношениями банка с торговыми организациями. По логистике, документообороту, оформлению кредитов наши удаленные процессы работают на очень высоком уровне. POS-кредиты — они же небольшие, и их выдается у нас десятки тысяч в день. И все это работает. Поэтому мы исходили из того, что такое географическое покрытие, человеческие ресурсы, опыт выстраивания взаимоотношений с партнерами как раз позволят банку, уже преуспевшему на рынке POS-кредитования, претендовать на определенную долю рынка автокредитов.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Более четко разграничат срок обнаружения недостатков товара и срок исковой

Подробнее

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый

Подробнее

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

ПодробнееКурс валют сегодня

Комментарии (0)