Штрафные санкции за просрочку по кредитам часто превышают стоимость заемных средств. Как заставить банк снизить неустойку?

В середине августа Арбитражный суд Москвы признал законным решение Роспотребнадзора оштрафовать банк ВТБ24 на 20 тыс. руб. за включение в кредитный договор условий, ущемляющих права потребителей. Штраф был выписан в результате проверки договора по жалобе заемщика. В документе было указано, что неустойка за неисполнение обязательств по кредиту составляет 0,6% в день. Это соответствовало годовой эффективной ставке в 788%. Банк обжаловал решение в арбитраже, но суд встал на сторону Роспотребнадзора, мотивировавшего свое решение тем, что столь высокая ставка несоразмерна ставке по кредиту и противоречит Гражданскому кодексу.

Штрафные санкции по договорам кредитования регулируются законодательством неоднозначно, и банки этим пользуются.

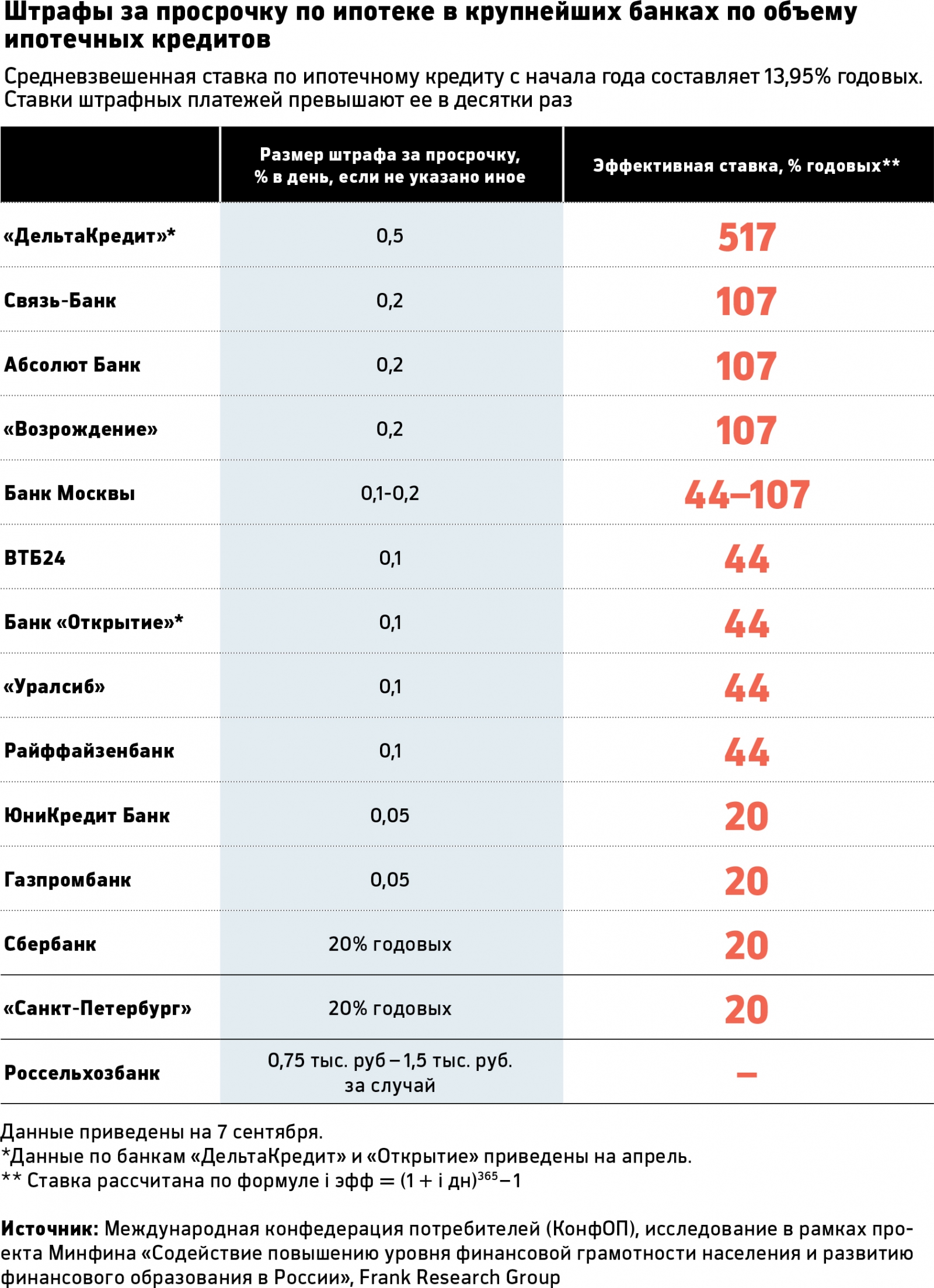

По данным Международной организации обществ потребителей, среди 15 крупных банков по объемам кредитов населению максимальные штрафные санкции за просрочку по ипотеке — у «ДельтаКредита»: 0,5% в день (эффективная ставка — 517% годовых). У трех банков из 15 штраф составляет 0,2% в день (107% годовых).

Можно ли заставить банк снизить размер неустойки, если вы допустили просрочку?

Как банки определяют сумму штрафа

Штрафы по потребительским и ипотечным кредитам банки устанавливают по-разному. В первом случае есть ограничения: закон о потребительском займе (статья 5 закона 353-ФЗ) запрещает устанавливать штраф выше 20% годовых, если банк продолжает начислять обычные проценты по кредиту, или 36,5%, если такие проценты не начисляются, объясняет генеральный директор юридической компании «Базальт» Василий Неделько. В случае с ипотекой банкам предоставлена почти полная свобода.

Партнер компании «Деловой фарватер» Роман Терехин говорит, что размер штрафа по 395-й статье ГК определяется в этом случае исходя из средних по региону ставок по вкладам для физлиц (статьи 811 и 395 ГК РФ). Например, банк в Центральном федеральном округе может требовать неустойку на уровне средних по региону 10,51% годовых, или 0,028% в день, отмечает Терехин.

Здесь есть нюанс: эти правила действуют, только если в кредитном договоре не указаны другие условия, что случается крайне редко, отмечает председатель правления Международной конфедерации обществ потребителей (КонфОП) Дмитрий Янин. На условия договора ссылается и пресс-служба группы ВТБ: «Размер штрафа за просрочку по ипотеке, как и остальные ключевые условия ипотечного кредита, банк в обязательном порядке указывает в кредитном договоре».

«Но в ГК есть еще норма, по которой штраф должен быть соразмерен нарушению, а ВТБ24 это правило нарушил», — продолжает Янин. Еще одна норма (статья 428 ГК РФ), к которой апеллировала заемщица ВТБ24, — так называемые договоры присоединения (когда одна сторона предлагает условия, а вторая может только согласиться или нет) не могут включать обременительные условия, которые одна сторона не приняла бы, будь у нее возможность что-то изменить. Как говорит партнер юридической компании Sirota & Partners Артем Сирота, на нарушение этого правила обратил внимание суд, когда выносил решение по делу ВТБ24.

Реально ли сократить размер штрафа

Добиться уменьшения суммы штрафа действующего договора можно, говорит Терехин из «Делового фарватера». Другое дело, что необходимость в этом обычно наступает только в случае просрочки по кредиту. Первый шаг — письмо в банк с просьбой пересмотреть размер штрафных санкций, рассказывает он. Если банк ответит отказом, обратитесь в ЦБ и Роспотребнадзор: достаточно заявления в свободной форме с приложением кредитного договора и копии переписки с банком. Также можно обратиться напрямую в суд.

В заявлении следует ссылаться на перечисленные нормы. Терехин советует обратиться к статье об уменьшении неустойки (333 ГК РФ). В ней говорится, что суд вправе уменьшить неустойку, если она явно несоразмерна последствиям нарушения обязательства. «Но это право, а не обязанность суда», — не спешит обнадеживать Неделько из юридической компании «Базальт».

«Зачастую сумма выплаты по просрочке может оказаться соразмерна сумме основного долга. В такой ситуации можно очень успешно обжаловать размер штрафной выплаты», — настроена более оптимистично руководитель международно-правовой практики коллегии адвокатов «Чаадаев, Хейфец и Партнеры» Анастасия Асташкевич.

В случае с ВТБ24 суд пришел к выводу, что такая неустойка может привести к необоснованному обогащению банка и усложнит процесс погашения долга для заемщика. «Банк как более сильная экономически сторона должен был приложить все усилия, чтобы закон был соблюден, но не сделал этого (нарушение части 1 статьи 1.5 КоАП РФ)», — сказано в решении суда.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет от расширенной пятиступенчатой шкалы НДФЛ составили 763 млрд рублей. Это почти вдвое больше показателя 2024-го, когда действовала двухступенчатая...

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок налогообложения операций с акциями, передаваемыми доверенным лицам и администраторам программ мотивации международных компаний. Совет Федерации...

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при нельготной налоговой ставке Однако законодатель вправе решить иначе, но это должно быть осознанное решение > ...[/b][/h]

Банк России выразил серьезную обеспокоенность бесконтрольным ростом популярности рассрочек на недвижимость. Регулятор опасается, что отсутствие четких законодательных норм создает угрозу как для кошельков...

Депутаты Госдумы приняли во втором и третьем чтениях проект закона, которым статус ветерана боевых действий предоставляется сотрудникам МЧС, принимавшим участие в СВО в проведении работ по поиску и обезвреживанию...

Также новый закон наделяет пленум ВС полномочием заслушивать доклады председателей различных судов по вопросам учета в судебной практике правовых позиций ВС. В настоящее время законом о Верховном суде установлено,...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет

Подробнее

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок

Подробнее

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при

Подробнее

Банк России выразил серьезную обеспокоенность бесконтрольным ростом

Подробнее

Депутаты Госдумы приняли во втором и третьем чтениях проект закона, которым

Подробнее

Также новый закон наделяет пленум ВС полномочием заслушивать доклады

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет от расширенной пятиступенчатой шкалы НДФЛ составили 763 млрд рублей. Это почти вдвое больше показателя 2024-го, когда действовала двухступенчатая...

ПодробнееКурс валют сегодня

Комментарии (0)