Совершать оплаты через QR-код или покупать что-либо онлайн, или проводить деньги в другую страну, нажав всего лишь на одну кнопку в мобильном приложении, – все это сегодня стало для нас совсем привычным делом. А ведь на самом деле за этими финансовыми технологиями скрывается очень сложный механизм, вовлекающий сотни информационных систем, а за каждой транзакцией стоит многотысячная армия очень большого количества стейкхолдеров. И что бы вы ни делали, какие бы финансовые операции не осуществляли, везде находится национальная платежная структура, где, собственно, и происходят окончательные расчеты. Об этом мало говорят и еще меньше задумываются. Поэтому и интересны те детали, которыми поделились в своих выступлениях участники форума "Финтех без границ. Цифровая Евразия", рассказывая о том, какие существуют барьеры, которые мешают развитию финтех-индустрии в Казахстане, какие цели преследует Нацбанк и как, собственно, в стране развиваются платежные системы. И, конечно, только взглянув на детальный расклад, понимаешь, какая работа была проведена на самом деле за последние пять лет.

Основа любой инфраструктуры – это платежные системы. По словам начальника Управления политики платежных систем Департамента платежных систем Национального банка РК Арлена Молдабекова, в Казахстане национальная платежная система представлена межбанковской системой перевода денег (RTGS).

Также у нас есть:

И два новых инструмента, которые были запущены в прошлом году. И Нацбанк сейчас ведет работу над масштабированием этих систем:

Также платежный рынок – это, конечно, частные платежные системы. Это системы денежных переводов и карточные платежные системы. В Казахстане такими поставщиками платежных услуг является 21 банк второго уровня и 115 небанковских платежных организаций, которые проходят аккредитацию в Нацбанке и осуществляют свою деятельность на основании учетной регистрации в Нацбанке. Они занимаются приемом наличных платежей, обработкой платежей в электронном формате и операциями с электронными деньгами.

Фото: Zakon.kz

Начиная с 2018 по 2022 год безналичные транзакции населения увеличились в 16 раз. Так, если в 2018 году пользователи проводили транзакции на сумму в 6,4 трлн тенге, то на конец 2022 года это число выросло до 103,8 трлн тенге. По итогам 8 месяцев 2023 года – 88,6 трлн тенге.

При этом доля трансграничных платежей в розничном товарообороте составляет 83%. В 2018 году она составляла порядка 40%.

Фото: Zakon.kz

Также растет и карточная инфраструктура. Количество POS-терминалов выросло в 7 раз. При этом число предпринимателей, принимающих безналичные платежи, выросло в 8 раз за последние пять лет.

Однако, по словам спикера, самым активно развивающимся инструментом являются онлайн-платежи, которые за тот же период выросли в рекордные 45 раз, и их доля увеличилась на 40 п. п.

Весьма наглядно, по его словам, статистика показывает, как развивается рынок карточной системы:

Если еще недавно все услуги были доступны через бумажные документы, через банковские отделения, то сегодня потребителям финансовых услуг нет нужды идти в отделения и нести кипу бумаг. Да и пластиковыми платежными карточками тоже пользуются все меньше и меньше, предпочитая расплачиваться через мобильные приложения.

Основной инструмент – это мобильный банкинг, где доступны практически все услуги для потребителей:

Создание цифровой финансовой инфраструктуры – это следующий этап в создании национальной платежной системы. Это и новый этап для финтеха, над которым сейчас работают Нацбанк и Национальная платежная корпорация.

Здесь национальная платежная система состоит из нескольких сегментов:

Также работа ведется в следующих сегментах:

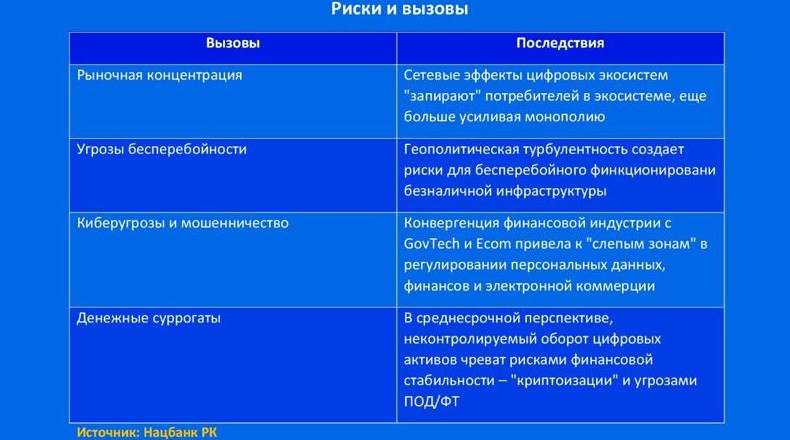

Как отметил в свою очередь председатель правления "Национальная платежная корпорация Казахстана" Бинур Жаленов, вместе со всеми плюсами и преимуществами активного проникновения безналичной экономики, безусловно, встречается и ряд новых вызовов и рисков.

Фото: Zakon.kz

Аналогичные вызовы не только у нас в стране, но и по всему миру. Спикер отметил, что здесь есть два подхода. Первый – включить режим жесткого ручного регулирования, когда введение различных правил и сложных законов, обычно приводит к серьезным последствиям – к уничтожению предпринимательской инициативы и инноваций.

Второй подход – это создание равных условий и возможностей для всех. И осуществляется в основном через демократизацию инфраструктуры.

Он рассказал, что с учетом геополитических рисков, которые сейчас присутствуют, многие государства начали региональные интеграции для осуществления трансграничных платежей. Ярким примером тому является Юго-Восточная Азия, где государства региона интегрируют свои национальные платежные системы, чтобы обеспечить бесперебойность трансграничных платежей. Страны Европы также активно объединяются. Это устойчивый тренд, который будет и дальше развиваться.

Внедрение национальных платежных систем обеспечивает цифровой суверенитет, сокращает транзакционные издержки и демократизирует инфраструктуру для стимулирования конкуренции. Существуют системы, близкие к нам. Так, в России это внедрение карточной системы "Мир", системы быстрых платежей и цифрового рубля (пилотный проект) позволили обеспечить бесперебойность безналичных платежей после событий февраля 2022 года.

В Бразилии в 2020 году была запущена система быстрых платежей PIX, которая за два года захватила 30% доли рынка, удешевив транзакции в 2,5 раза и открыв возможности для более чем 20 новых игроков. Резервный банк Индии внедрил цифровую финансовую структуру IndiaStarck в 2016 году. Это обеспечило рост проникновения безналичных платежей в два раза, в том числе охватывая регионы без интернета, граждан без банковского счета.

Очевидно, что и казахстанские регуляторы прекрасно понимают, что нужна сбалансированная позиция в отношении цифровых активов, и что прошло время банальных запретов. А развитие национальной платежной системы и цифровой инфраструктуры – тренды, которые не переломить, поскольку весь мир движется в этом направлении. И здесь важно, чтобы наша национальная инфраструктура была адаптирована к этому правильным образом.

В заключение также напомним, что у нас цифровой тенге внедряется в три фазы до 2025 года. И уже в ноябре текущего года будет запущена первая фаза проекта. Также планируют запустить и информационный центр, и потребитель в одном приложении сможет увидеть все свои счета в разных банках.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый Центральным банком РФ, составит 79,4637 руб. Это на 39,4 коп. ниже, чем курс, действующий сегодня. Официальный курс Евро на завтра составит 91,1925 руб., что на 31 коп. выше, чем курс Евро, действующий сегодня. Курсы валют на

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по ГПД. Следствие – уплата НДФЛ за них Расхождения в заявках и актах, режим работы, регулярная оплата вне связи с актами и другое > ...[/b][/h]

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026. Курс составит 78,698 руб. Таким образом, курс доллара США повысился на 68,1 коп. по сравнению с сегодняшним курсом. Официальный...

В большинстве регионов России наблюдается массовое и необоснованное повышение цен на автомобильное топливо. Федеральная антимонопольная служба (ФАС) активно возбуждает дела против компаний, замеченных в подобных нарушениях. Реакция ФАС на региональном уровне Ситуация вызывает серьезную

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Более четко разграничат срок обнаружения недостатков товара и срок исковой

Подробнее

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый

Подробнее

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

ПодробнееКурс валют сегодня

Комментарии (0)