Купить полис можно в банке, у страховых брокеров или агентов, в самой страховой компании или на ее сайте, а можно и у агрегаторов. У каждого из каналов продаж свои плюсы и минусы. И своя цена.

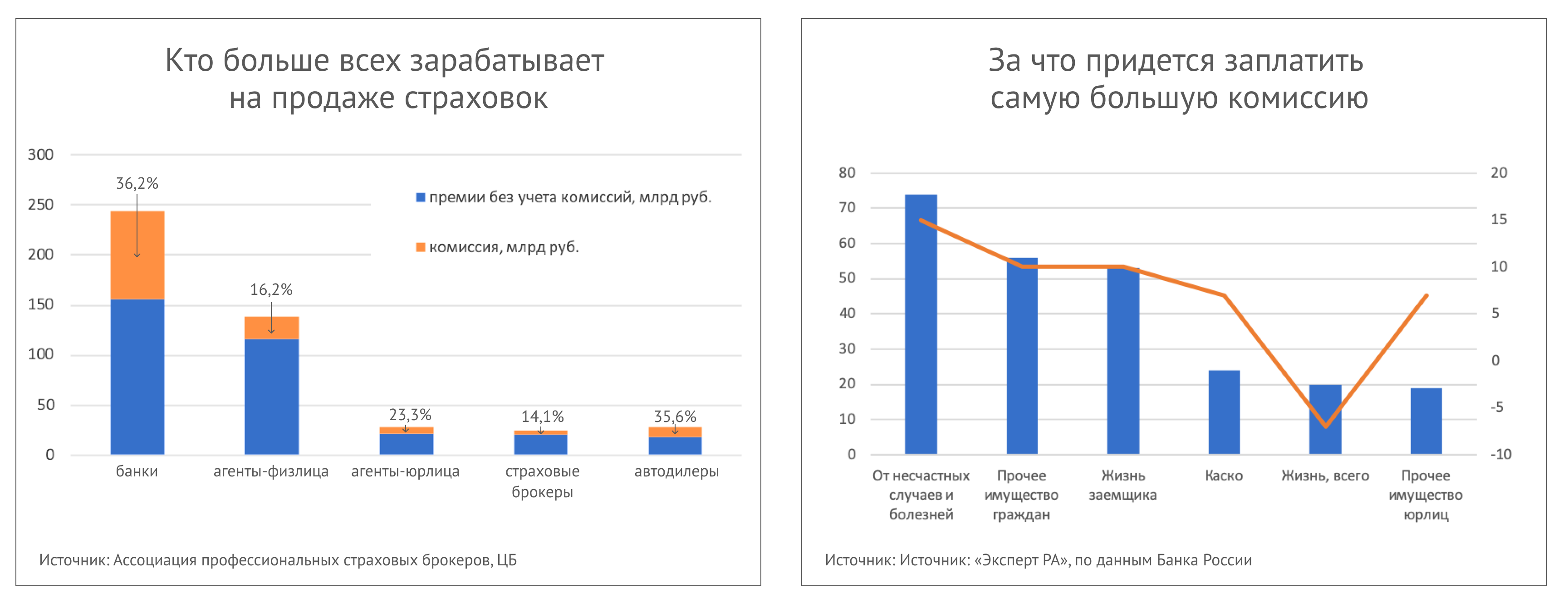

Ассоциация профессиональных страховых брокеров, ссылаясь на данные ЦБ, подсчитала, что в первом полугодии нынешнего года самое низкое среднее комиссионное вознаграждение за продажу полисов было у брокеров — 14,1%. Они принесли 3,3% страховых премий, или 24,65 млрд рублей (рост на 5%). Чуть большие комиссионные — 16,2% — у агентов-физлиц. Через них было собрано 18,8% всех премий, или 138,9 млрд рублей (на 11,3% больше, чем годом ранее). На третьем месте — агенты-юрлица, у которых средняя комиссия была 23,3%. На них также пришлось 3,8% сборов, или 28,3 млрд рублей (рост на 2%). Автодилеры получили среднюю комиссию 35,6%. На них пришлось 3,8% всех премий, или 28,1 млрд рублей (на 2% меньше, чем в 2019-м). А больше всего зарабатывают на полисах банки — 36,2%, которые собрали 33% всех страховых премий, или 243,9 млрд рублей (на 3,5% меньше, чем годом ранее).

«Комиссионное вознаграждение банков стабильно растет, причем по такому популярному виду, как страхование от несчастных случаев и болезней, растет сильно хорошо — по 10% в год, — говорит исполнительный директор компании «Евроинс» Андрей Зайцев. — На мой взгляд, цифра 73,5% по итогам 2019 года даже занижена — не секрет, что многие страховые компании еще доплачивают банкам через иные инструменты, то есть реально комиссия достигает 85%».

«Следствием высоких комиссий посредников на рынке стала дороговизна страховок, урезанное страховое покрытие и низкая доходность в случае страхования жизни», — говорит Андрей Зайцев.

Страховщики понимают, что с высокими комиссиями в первую очередь у банков нужно что-то делать. «Комиссии продолжают расти, причем расти гораздо быстрее, чем продажи в банковском канале, и просто убивают все страховые продукты, многие из которых хорошие и имеют колоссальный потенциал и интерес для клиента», — говорит вице-президент Всероссийского союза страховщиков Виктор Дубровин. «Чтобы продукты были конкурентными, они должны быть выгодными для клиентов, — считает генеральный директор СК «Ингосстрах-Жизнь» Владимир Черников. — Привлекательность продуктов напрямую зависит от структуры издержек. Нужно сокращать традиционно высокие комиссионные вознаграждения. Максимизация комиссии от массовых продаж — это путь в никуда».

Но что делать с высокими комиссиями, страховщики, похоже, еще не решили, ведь отказаться от банковского канала невозможно. Слишком много у него плюсов для страховщиков: он открывает доступ к клиентской базе вкладчиков — для продажи ИСЖ и НСЖ, и заемщиков — для кредитных страховок. Кроме того, квалификация банковских работников позволяет доступно рассказать о страховых продуктах. Еще один важный плюс для страховщиков — оптимизация расходов на развитие своей региональной сети. «Кроме того, продукты, которые продаются через банки, обычно имеют невысокую убыточность, и для СК они выгодны, — рассказала директор страховых рейтингов Национального рейтингового агентства Татьяна Никитина на конференции «Банкострахование: эпоха экосистем». — Невысокую убыточность они имеют зачастую потому, что в них закладывают те риски, которые не реализуются, то есть не предполагается изначально, что выплата может быть осуществлена».

Минусы тоже есть — мисселинг и недовольство потребителей. По словам Владимира Черникова, клиенты стали с большим подозрением относиться к рекомендациям менеджеров банков.

Еще один минус — сложные условия входа на банковские прилавки для страховщиков, которые не входят в одну финансовую группу с банками. «Чего хочет банк? В первую очередь получить дополнительный комиссионный доход, а во вторую — обеспечить страховой защитой залоговое имущество и уменьшить риски кредитных операций, — размышляет Андрей Зайцев. — Что хочет страховая компания? Получить дополнительный канал продаж, поэтому смотрит в первую очередь на требование банка, а не запросы потребителей».

Казалось бы, зачем потребителю переплачивать посреднику, если можно купить полис онлайн? Этот канал у страхователей до сих пор не пользовался популярностью. В первом полугодии 2020 года, по данным Банка России, страховщики дистанционно продали полисов на 32 млрд рублей. Это лишь 4% от всех сборов за полугодие. И к тому же на 4% меньше, чем годом ранее, несмотря на пандемию, закрытые офисы, ограниченное общение с агентами, узаконивание интернет-посредников и снятие ограничений на онлайн-продажи всех полисов.

Виктор Дубровин считает, что рынок онлайн-продаж еще не разогнался. «Это была статистика за первое полугодие, когда ограничения на дистанционную продажу полисов посредниками еще действовали, — говорит он. — То есть продавать полисы онлайн могли только сами страховщики, а им это делать сложно, потому что за страховками люди не идут самостоятельно, их нужно чем-то мотивировать. Для страховщиков очень дорого делать рекламу, чтобы нагонять трафик на свой сайт, делать это нужно постоянно, а «выхлоп» будет не очень большой. Поэтому во всем мире интернет-продажи идут через посредников, прежде всего, как сопутствующий товар к чему-либо, например к билету и путевке на курорт страховку от несчастных случаев». Российский страховой рынок находится только в начале этого пути. Кроме того, играет свою роль привычка потребителей покупать полис в определенном месте и у определенного агента. «Есть такое понятие, как клиентский путь — его нужно понять и правильно встроиться в него, тогда и страхователь поймет удобство его и свою выгоду, у него сформируется новая привычка», — продолжает он.

Позитивно отразится на рынке рост конкуренции, в первую очередь благодаря реализации цифровых проектов. Агрегаторы, например, Banki.ru, уже сейчас предлагают страховки на более выгодных условиях, благодаря партнерским взаимоотношениям со страховыми компаниями. «Покупка через сайт-агрегатор имеет несколько преимуществ, — считает аналитик проекта «Страхование Банки.ру» Александр Блинов. — Первое — это возможность сравнить цены на один вид страховки у разный страховых компаний на рынке и выбрать наиболее подходящий продукт. Второе — зачастую партнеры — финансовые организации предлагают для клиентов конкретного агрегатора более выгодные условия покупки полиса, скидки или спецпредложения. Третье преимущество — авторитет бренда агрегатора гарантирует, что страховка не окажется поддельной».

Кроме того, крупные игроки финансового рынка создают маркетплейсы. «Уже зарегистрирован маркетплейс Мосбиржи, в планах которого стоят и страховые продукты, планируется регистрация еще одного», — говорит Виктор Дубровин. Хотя, по мнению Андрея Зайцева, не у всех маркетплейсов получится оттянуть на себя страхователей. «Я не верю в перспективу таких обособленных маркетплейсов, как страховые, — это когда страховые компании у себя на сайте или в приложении предлагают онлайн-покупки полисов, — говорит он. — По имеющимся у меня данным, продажи там единичные». Второй вид — классический финансовый маркетплейс — это когда страховые продукты предлагают на сайте банка и продаются либо вместе с кредитами, либо без них. Но и здесь взрывного роста продаж эксперт не ожидает, потому что «тема достаточно отработанная». Третий вид — это маркетплейс замкнутого типа, начиная от формирования потребности и подбора товара до финансирования покупки этого товара и его страхования. «Этим путем, скорее всего, будет идти рынок. Это самый правильный маркетплейс и даже не маркетплейс, а экосистема, как представленная «Сбером», и которую, скорее всего, сделают «Яндекс» с банком «Тинькофф», которую реализовала международная компания Rakuten и другие. Нам нужно идти вместе с IT-компаниями и банками именно к такому решению, чтобы в дальнейшем получить источник взрывного роста», — резюмирует он.

Впрочем, эксперты сходятся во мнении, что цифровизация будет идти не на смену посредникам, она будет идти вместе с ними. Маркетплейсы в основном будут предлагать коробочные продукты без индивидуального андеррайтинга. «Причем стоимость полиса должна включаться в размер кредита на товар, потому что в России нет сформированной потребности покупать страховые продукты, — говорит Андрей Зайцев. — Вот когда нам дают кредит на товар и еще на страховку — тогда да».

К электронным посредникам, по мнению Татьяны Никитиной, пойдут средние и мелкие страховщики, которым самостоятельная реализация высокотехнологических решений будет просто не по карману. Крупные страховщики будут развивать все каналы продаж. Собственно, они и сейчас это делают. «Самый распространенный и один из самых дешевых для страховщиков канал продаж — это агенты-физлица — их около 150 тысяч. Агентские сети есть у 106 компаний, и многие планируют их развивать, — продолжает она. — На втором месте по популярности — агенты-юрлица и специализированные организации, ими пользуются 90 страховщиков». Через банки работают только 77 СК. Причем на четыре крупнейшие финансовые группы («Сбер», «СОГАЗ», ВТБ и «Альфа») приходится 2/3 банковского канала продаж. Интернет-канал используют 67 компаний, из которых около 17 продают онлайн только ОСАГО, а оставшиеся 50 развивают этот канал для всех видов полисов. Есть еще брокеры, автодилеры, лизинговые, медицинские компании, Почта России.

«Все идет к тому, что чистые офлайн-каналы в розничном страховании будут сокращаться, а интернет-, агентские и прямые продажи будут интегрироваться», — считает Никитина. То есть страхователь будет иметь многовариантный путь к покупке: можно посмотреть полисы в Интернете, позвонить в офис СК, перейти к страховому агенту и вернуться обратно в онлайн. Это даст страхователям выбор, в каком приложении оформить полис: СК или банка, или стать постоянным пользователем экосистемы, получая за это скидки и кешбэк.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026. Курс составит 78,698 руб. Таким образом, курс доллара США повысился на 68,1 коп. по сравнению с сегодняшним курсом. Официальный...

В большинстве регионов России наблюдается массовое и необоснованное повышение цен на автомобильное топливо. Федеральная антимонопольная служба (ФАС) активно возбуждает дела против компаний, замеченных в подобных нарушениях. Реакция ФАС на региональном уровне Ситуация вызывает серьезную

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет от расширенной пятиступенчатой шкалы НДФЛ составили 763 млрд рублей. Это почти вдвое больше показателя 2024-го, когда действовала двухступенчатая...

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок налогообложения операций с акциями, передаваемыми доверенным лицам и администраторам программ мотивации международных компаний. Совет Федерации...

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при нельготной налоговой ставке Однако законодатель вправе решить иначе, но это должно быть осознанное решение > ...[/b][/h]

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

Подробнее

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет

Подробнее

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок

Подробнее

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

ПодробнееКурс валют сегодня

Комментарии (0)