— С точки зрения расчета к моменту перехода на МСФО банки подошли с разной степенью готовности. Часть банков уже готовит данные для выпуска отчетности по МСФО самостоятельно, у них уже отлажена технология. И других меньше опыта, но так или иначе разработана полноценная методика.

И третья категория, куда входят многие небольшие банки, отдавали этот процесс выпуска отчетности МСФО на аутсорсинг аудиторам, и она делалась в большой степени формально.

Так или иначе, перейдем все. Сейчас, к декабрю 2018 года, каждый банк принял решение по методике расчета резерва, хотя бы на следующие квартал-два.

— Как известно, МСФО 9 регулирует как учетные, так и расчетные действия.

Весь 2018 год основное обсуждение в профессиональном сообществе касалось расчетных действий, в первую очередь, расчета резерва под обесценение. И когда мы говорим о готовности перехода к МСФО 9, мы имеем в виду именно расчет.

Но в ближайшие два месяца банковская бухгалтерия сосредоточится, в первую очередь, на корректном выполнении именно учетных операций, как стандартных (признание актива, переоценка актива, прекращение признания актива и др.), так и специфических, характерных именно для момента перехода на МСФО 9, в том числе, связанных с существенными изменениями и в самом плане счетов, и в порядке учета многих операций.

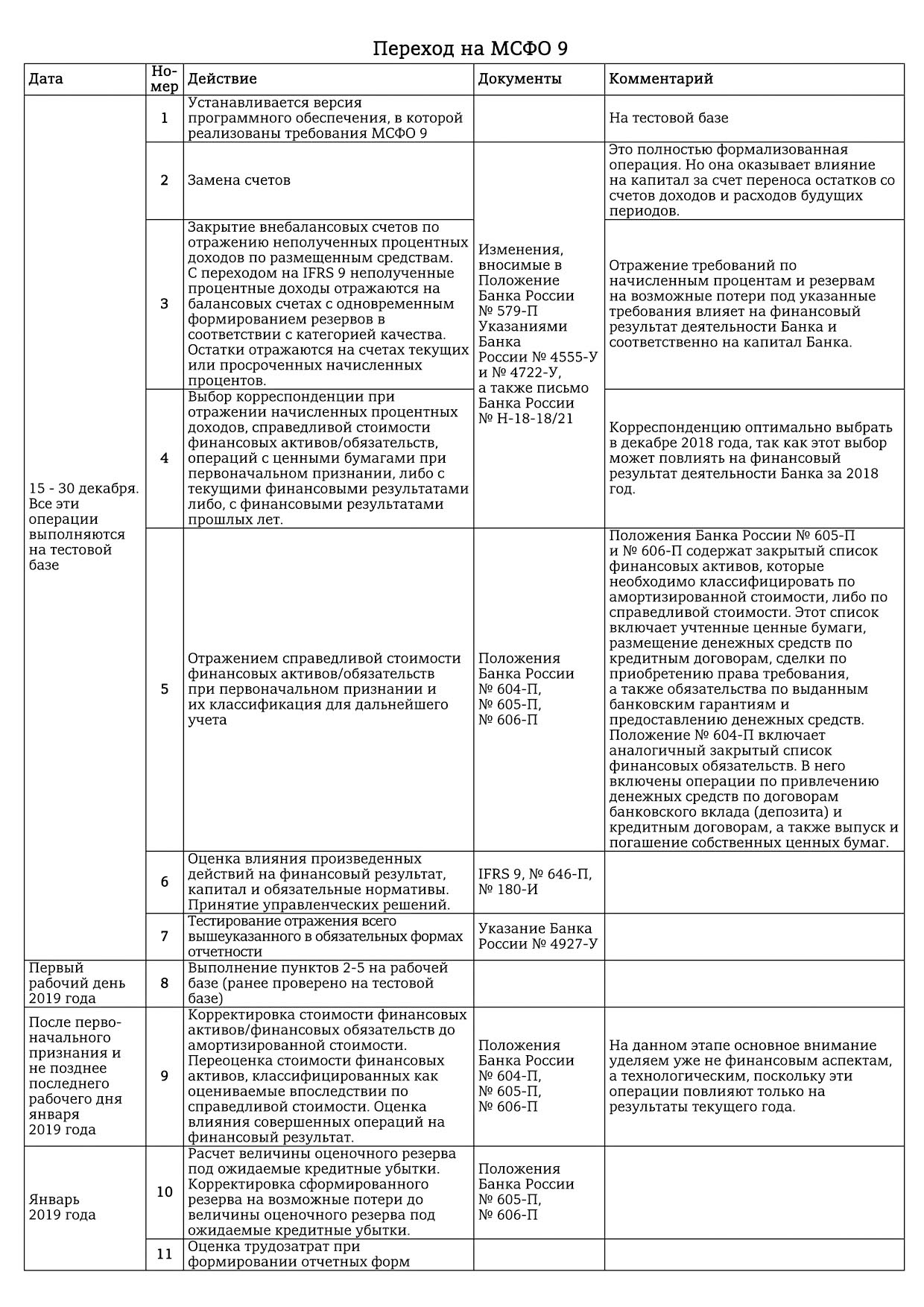

— Да, можно построить единую последовательность учетных операций, которая подойдет любому банку. Исходя из нашего опыта и опыта наших клиентов, мы предлагаем вашему вниманию план действий на декабрь 2018 - январь 2019 года Он позволит перейти на МСФО 9 в наиболее комфортном режиме.

— Прежде всего, стоит заранее освоиться с теми изменениями в балансе, которые произойдут при переходе через Новый год, для чего рекомендуется:

Соответственно, к 21 декабря сформировать представление о действиях, которые следует осуществить еще в 2018 году для того, чтобы по возможности нивелировать «неприятные» последствия перехода через Новый год и/или усилить последствия «приятные». В частности, можно внести изменения в Учетную политику на 2019-й год.

— Не совсем. После списка окончательных внесений в учетную политику 24-25 декабря и составления списка «нивелирующих» действий банк вновь создает тестовую базу, как копию рабочей, выполняет на ней разработанные действия и вновь переходит через Новый год.

В результате необходимо убедиться, что плановый результат – достигнут, а если нет или не в полном объеме, то продумать еще раз, что можно успеть сделать в уходящем году.

А по итогам всех проделанных итераций еще раз желательно провести пробный переход через Новый год 30-31-го декабря. Чтобы в новогоднюю ночь спокойно праздновать, а не мучиться головной болью о предстоящих после новогодних праздников проблемах.

— На что мы рекомендуем обратить особое внимание при анализе результатов тестовых переходов через Новый год:

Оценка привлеченных и размещенных денежных средств, операций с ценными бумагами и иных операций, числящихся в балансе банка по состоянию на 1 января 2019 года, заведомо влияет на финансовый результат деятельности банка. Поэтому мы рекомендуем провести эту оценку в тестовом режиме с тем, чтобы проанализировать ее влияние на финансовый результат, капитал и значения обязательных нормативов для принятия необходимых управленческих решений.

Стоит также оценить трудозатраты на ввод и контроль новых данных при подготовке отчетности (пробуя подготовить январскую отчетность на тестовой базе).

Итак, к началу февраля этот непростой трансформационный этап будет вами пройден, банк перейдет на учет по стандартам МСФО.

— В 1-2 квартале 2019 года большинство банков вернется к теме корректной оценки резерва, но уже на другом содержательном уровне.

Хотелось бы поделиться тем, как видим эту ситуацию мы, и что предлагаем рынку.

Как известно, R = EAD * PD * LGD, где:

Для расчета, как PD, так и LGD можно выделить три основные методики:

— Исходя из опыта работы с нашими клиентами, а также с другими финансовыми организациями (Страховыми компаниями и МФО), которые перешли на МСФО год назад, мы видим, что большинство организаций будут использовать все три методики в разных сочетаниях.

В долгосрочной перспективе банки будут все больше опираться на собственную статистику. При этом решение о текущей методике оценки надо принимать, сравнивая результаты при различных подходах.

Таким образом, полнофункциональное решение по МСФО 9 консолидирует всю информацию, необходимую для расчета резервов: данные по возвратам займов, внешние рейтинги в историческом разрезеи финансовую отчетность заемщиков.

По мере накопления данных это, как минимум, позволит получить, с приемлемым уровнем достоверности, сначала оценки для LGD. А со временем и оценки вероятности дефолта, хотя бы по некоторым классам и подклассам активов.

Как это может выглядеть практически, мы обсудим в следующем году, уже после первого этапа перехода банков на МСФО 9. По нашему мнению, для большинства банков актуально совмещать разные типы методик для разных видов активов.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026. Курс составит 78,698 руб. Таким образом, курс доллара США повысился на 68,1 коп. по сравнению с сегодняшним курсом. Официальный...

В большинстве регионов России наблюдается массовое и необоснованное повышение цен на автомобильное топливо. Федеральная антимонопольная служба (ФАС) активно возбуждает дела против компаний, замеченных в подобных нарушениях. Реакция ФАС на региональном уровне Ситуация вызывает серьезную

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет от расширенной пятиступенчатой шкалы НДФЛ составили 763 млрд рублей. Это почти вдвое больше показателя 2024-го, когда действовала двухступенчатая...

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок налогообложения операций с акциями, передаваемыми доверенным лицам и администраторам программ мотивации международных компаний. Совет Федерации...

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при нельготной налоговой ставке Однако законодатель вправе решить иначе, но это должно быть осознанное решение > ...[/b][/h]

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

Подробнее

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет

Подробнее

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок

Подробнее

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

ПодробнееКурс валют сегодня

Комментарии (0)