Статистика последних лет показывает существенное изменение устоявшейся практики расчета наличными деньгами и постепенный переход к использованию платежных карточек для проведения безналичных платежей. Платежные карточки уже не являются чем-то уникальным. За время своего развития рынок платежных карточек стал более доступным, а сопутствующие банковские услуги и предложения более разнообразными. Если раньше большинство потребителей использовали платежную карточку исключительно для получения зарплаты, то сейчас ее постепенно начинают воспринимать как удобное и надежное платежное средство.

Многие держатели карточек смогли оценить преимущества и удобство использования их для оплаты приобретаемых товаров и услуг, в том числе через интернет-среду. Большое влияние на это оказали предлагаемые банками мобильные решения, которые обеспечивают комфортную среду для проведения безналичных расчетов.

Банковский сектор всегда был ориентирован на применение инноваций и современных технологий. Процессы автоматизации приблизили банки к моменту, когда главными каналами взаимодействия с их клиентами стали интернет и мобильная дистрибуция.

Как и прежде, в основном на казахстанском рынке представлены платежные карточки международных платежных систем VISA и MasterCard. На их долю приходится 51% и 32% рынка, соответственно оставшаяся часть рынка (17%) — на другие платежные системы.

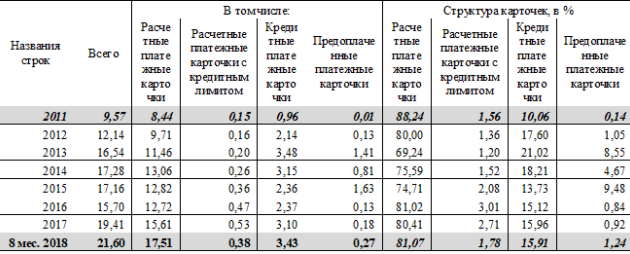

Эмиссию платежных карточек фактически осуществляло 26 банков и АО «Казпочта». Количество выпущенных ими платежных карт на 01.09.2018 составило 21,6 млн ед., что больше в 2,3 раза по сравнению с показателями 2011 г. При этом подавляющее большинство карт — дебетные (расчетные) карточки, в том числе используемые в рамках зарплатных проектов.

За 2011–2018 гг. изменилась и структура выпущенных карт банками. До 2018 г. мы можем наблюдать незначительное уменьшение доли дебетных карточек с 88,24% до 81,07%. В период с 2011 г. по 2014 г. наблюдается существенное увеличение доли кредитных карточек более чем в 1,8 раза, с 10,06% до 18,21%, после чего к 01.09.2018 г. их доля снижается до 15,91%. Изменение доли кредитных платежных карточек вызвано в большей степени политикой отдельных банков в изменении кредитного портфеля и увеличении доли краткосрочного кредитования, проводимой до

2015 г. Общее количество эмитированных банками дебетных карточек на 01.09.2018 составило 17,51 млн ед., кредитных карточек — 3,43 млн шт., что больше на 36,6% и на 45,3% соответственно по сравнению данными за 2015 г.

Проанализировав данные по кредитным платежным карточкам, можно сделать вывод, что спрос на них в кризисные периоды повышается. Для многих людей потребность в наличии «кредита в кармане» становится очень актуальной. Однако, несмотря на то что с 2012 г. рынок демонстрировал положительную динамику роста количества и общей доли кредитных карточек, с 2015 г. доля таких платежных карточек сократилась примерно на 4,5%. В то же время с 2016 г. можно наблюдать восстановление упущенных позиций рынка кредитных карточек, динамику роста более чем на 2%.

При этом одним из основных плюсов в использовании платежной карточки являются программы «лояльности», предлагаемые банками. Для повышения интереса клиентов к продукту некоторые банки начали использовать различные способы продвижения — от представления бонусов до прочих преимуществ использования платежных карточек. Одной из самых востребованных опций на сегодня является функция cashback, когда, расплачиваясь карточкой за товары и услуги, клиент получает определенную сумму от совершенной покупки обратно на счет, а значит, экономит на своих тратах.

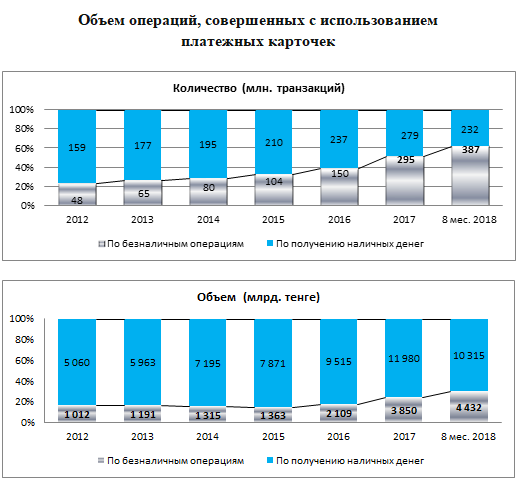

Платежные карточки все шире используются как платежное средство, а не только для снятия наличных (см. рис. 1).

Доля количества безналичных операций в общей структуре карточных операций за последние три года увеличилась с 33% до 63%. Доля объема таких операций увеличилась с 13,8% до 29%.

Так, за 8 месяцев 2018 г. было проведено 387 млн безналичных операций на сумму 4?432 млрд тенге, что превышает более чем в три раза аналогичные показатели за 2015 г.

В среднем ежемесячно через одну активную платежную карточку производится 10 операций (3 — получение наличных денег, 7 — безналичные операции).

Не менее 95% безналичных операций, осуществленных с использованием платежных карточек, производились через Pos-терминалы и интернет-ресурсы. Объем безналичных операций, проведенных через Pos-терминалы с использованием платежных карточек, составил 2?355,4 млрд тенге, или 53%.

В то же время особого внимания заслуживают транзакции, осуществленные с использованием интернет-ресурсов и мобильных телефонов. Доля объема таких операций составила 1?846,6 млрд тенге, или 42%, в то время как, к примеру, в 2015 г. не превышала и 13%. Во-первых, к транзакциям в онлайне возросло доверие, и в ряде случаев товары и услуги в интернете стали дешевле. Во-вторых, это просто удобнее.

Структура безналичных операций, совершенных с использованием платежных карточек

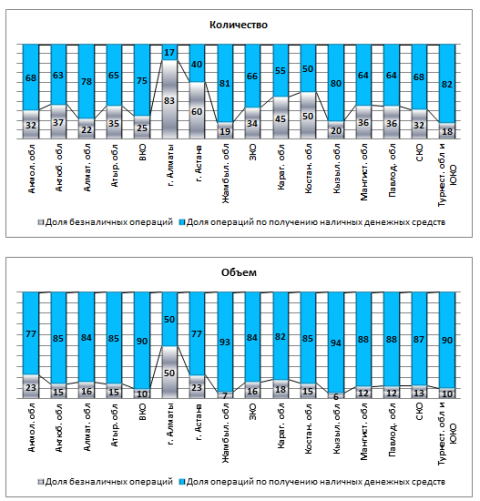

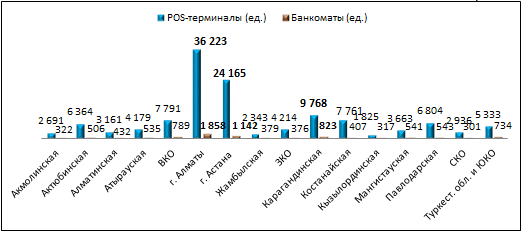

К тому же региональное развитие казахстанского рынка использования платежных карточек значительно различается.

Наиболее высокие среди остальных областей показатели по объему безналичных операций демонстрируют Алматы, гАстана и Акмолинская область. Жамбылская и Кызылординская области характеризуются наименьшими значениями по показателям объема безналичных платежей среди остальных областей.

Структура операций по получению наличных денег и безналичных операций с использованием платежных карточек за 8 месяцев 2018 г., %

Астана, Алматы и Карагандинская область изначально характеризовались самыми высокими показателями в части концентрации банков, финансовых ресурсов и плотности населения, что позволило рынку платежных карточек и электронных терминалов в данных регионах стать наиболее развитым.

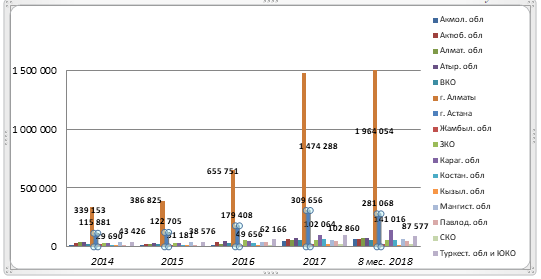

Объем операций по безналичным операциям с использованием платежных карточек в разрезе областей, в млн тенге

Количество электронных терминалов в разрезе областей по состоянию на 01.09.2018 (ед.)

Подытожив результаты проведенного анализа, невозможно не отметить, что казахстанский рынок платежных карточек и использование их для безналичных операций продолжает демонстрировать рост по сравнению с предыдущими годами и является одним из наиболее динамично развивающихся и перспективных сегментов финансового рынка в Казахстане.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026. Курс составит 78,698 руб. Таким образом, курс доллара США повысился на 68,1 коп. по сравнению с сегодняшним курсом. Официальный...

В большинстве регионов России наблюдается массовое и необоснованное повышение цен на автомобильное топливо. Федеральная антимонопольная служба (ФАС) активно возбуждает дела против компаний, замеченных в подобных нарушениях. Реакция ФАС на региональном уровне Ситуация вызывает серьезную

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет от расширенной пятиступенчатой шкалы НДФЛ составили 763 млрд рублей. Это почти вдвое больше показателя 2024-го, когда действовала двухступенчатая...

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок налогообложения операций с акциями, передаваемыми доверенным лицам и администраторам программ мотивации международных компаний. Совет Федерации...

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при нельготной налоговой ставке Однако законодатель вправе решить иначе, но это должно быть осознанное решение > ...[/b][/h]

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

Подробнее

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет

Подробнее

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок

Подробнее

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

ПодробнееКурс валют сегодня

Комментарии (0)