В абсолютном денежном выражении за девять месяцев 2017 года, а также в III квартале и сентябре выдан максимальный объем ипотечных кредитов. Нет сомнения, что до конца года рекордные темпы сохранятся. В результате годовая выдача уверенно преодолеет планку в 1,9 трлн рублей. Отметим, что часть экспертов опасалась некоторого падения объемов после завершения программы субсидирования ипотечных кредитов. «Русипотека» всегда придерживалась оптимистичного сценария. В первом публичном прогнозе от 30 января 2017 года был предложен диапазон 1,7–1,9 трлн рублей, который уже 10 марта был изменен на 1,9 трлн рублей.

Можно сказать, что все идет по плану и даже лучше. Вопрос заключается только в том, насколько годовой объем кредитования приблизится к 2 трлн рублей, но и он является вторичным по сравнению с гарантированным ростом относительно прошлого года на 30%.

Если предположить, что тренды 2017 года будут только развиваться, то 2018 год ипотечный рынок может закончить уже со следующим красивым числом – 2,5 трлн рублей.

Выделим тренды 2017 года и рассмотрим перспективы их продолжения в следующем году.

Первый тренд. Интенсивное снижение ставок

Начиная с марта 2017 года средняя ставка по выданным кредитам неуклонно снижается. В сентябре средняя ставка по всем выданным кредитам составила 10,05%, по новостройкам – 9,88%.

Внутри этого объективного показателя учитываются все стандартные, льготные, совместные программы.

Дополнительную наглядность дает измерение ставок для клиентов с «улицы», не имеющих льгот и преференций, что является самыми стандартными публичными условиями для всех. Ставки зависят от первоначального взноса и отличаются большим разнообразием. Ограничимся только индексом «Русипотеки» для кредитов с первоначальным взносом 30%. Интенсивность снижения ставок показывает уникальность 2017 года (табл. 1).

Таблица 1. Изменение ставок в 2017 году

Примечание.

1. Изменения рассчитаны за период март – сентябрь.

2. Изменение средней ставки предложения по рефинансированию кредитов сторонних банков измерено за период июль – сентябрь и составило 0,67 процентного пункта.

3. Ставка предложения в октябре снизилась еще на 0,3 п. п. по всем продуктам, включая рефинансирование.

Второй тренд. Выравнивание продуктовых ставок

Практически отсутствует значимая разница между ставками кредитования на первичном и вторичном рынке. Исчезла из практики дополнительная плата за риск при кредитовании новостроек. В некоторые месяцы индекс «Русипотеки» для новостроек показывал даже лучшее значение относительно кредитов на вторичном рынке.

Третий тренд. Рефинансирование – продукт года

Индекс «Русипотеки» для этого продукта ежемесячно показывает лучшее значение, чем индекс кредитов на приобретение квартир.

Продукт в течение года запускался ипотечными кредиторами в разное время и занимает разную долю в структуре продаж кредиторов, в том числе из-за разной продолжительности продаж.

Тем не менее картину можно представить довольно объективно.

Первое. В рамках проекта «Высшая ипотечная лига» анализируется деятельность АО «АИЖК» и 25 коммерческих банков. В настоящий момент только у двух банков такой продукт отсутствует.

Второе. Некоторые кредиторы сделали особую ставку на рефинансирование и достигли высокой доли среди всех своих продаж. По итогам девяти месяцев к ним относятся:

Данные за III квартал показывают, что доля рефинансирования у кредиторов значительно выше и по ней можно более точно судить об интенсивности эксплуатации кредиторами продукта года.

Лидеры применения рефинансирования в III квартале:

Еще четыре банка приблизились или преодолели отметку 15% рефинансирования в структуре продаж, в том числе «ДельтаКредит», «Российский Капитал», Запсибкомбанк, банк «Левобережный».

Не забыли про продукт и лидеры рынка. По итогам квартала у Сбербанка 2,37% своих выдач заняло рефинансирование, у ВТБ 24 – 8,17%.

Третье. Участники Высшей ипотечной лиги занимают около 99% рынка в денежном выражении. Не будет большой ошибкой использовать имеющиеся данные для оценки всего рынка.

Доля рефинансирования в структуре продаж за девять месяцев составила 5,35%, а за III квартал достигла 7,18%.

Перспективы продукта для рынка в целом будут определяться работой Сбербанка, имеющего 52% от всех выдач в стране по итогам девяти месяцев.

В IV квартале доля рефинансирования будет в диапазоне 10–15%. Можно предположить, что и в 2018 году на пике рефинансирования оно достигнет предела в 15% от всех выдач.

В различных интервью и публикациях экспертами текущая доля рефинансирования оценивается в 15%. Автор данного материала в публикации от 27 сентября «Ипотечная телеграмма № 21. 2017 год: рекордная выдача и падение КПД локомотива развития» сделал предположение, что будет при достижении долей рефинансирования уровня 15%. Проведенные в данный момент расчеты основываются на реальных данных и позволяют считать, что по итогам 2017 года суммарная доля рефинансирования будет стремиться к 10%, что для нового продукта демонстрирует выдающийся результат.

Четвертое. Продукт будет существовать довольно долго, но интенсивно развиваться до лета – осени следующего года. В дальнейшем его доля в структуре продаж существенно уменьшится по причине снижения интенсивности «ставкопада» и последующего сокращения объема соответствующей клиентской базы.

Четвертый тренд. Изменения в конкурентной среде

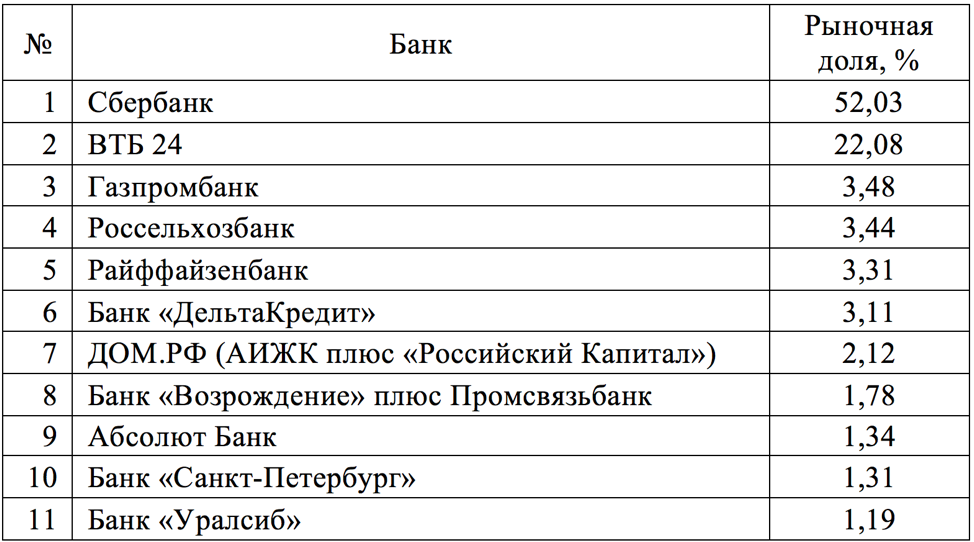

Первое. Последовательный и неуклонный рост концентрации ипотечного рынка. По сравнению с 2007 годом доля топ-10 возросла на 18,7 п. п. и превысила 91%, а количество коммерческих банков, имеющих 1% рынка, уменьшилось с 26 до 11.

Второе. Внеплановые санации и закономерные объединения.

Санация банка «ФК Открытие» и Бинбанка не повлияла на их ипотечную работу, а вот процессы объединения на рынок повлияют.

Наше внимание привлекают три процесса:

Первые два процесса оформлены юридически и находятся в той или иной степени практической реализации. Формальное подтверждение третьего процесса не состоялось, но работа по практически идентичным продуктовым линейкам и объявления о возможном выпуске совместных ипотечных облигаций позволяют учитывать возможное влияние от объединения.

Все три процесса приведут к изменению в первой десятке ипотечного рынка. А если учесть информацию о возможном приобретении ВТБ других банков, то концентрация ипотечного бизнеса в верхней части рейтинга кредиторов только усилится.

Простое суммирование рыночных долей по итогам девяти месяцев 2017 года дает список из 11 ипотечных кредиторов, имеющих рыночную долю свыше 1% (табл. 2).

Это то же количество в 11 банков, но суммарная доля топ-10 возрастет еще на 3 п. п. и составит 94%. Трудности процессов объединения, равно как и положительный синергетический эффект, не учитываются.

Таблица 2. Возможный ипотечный рынок 2018 года

Пятый тренд. Ускорение регулирования строительной отрасли с переходом к явному реформированию

Требования к застройщикам увеличены, запущен в работу компенсационный фонд, запланирован ввод эскроу-счетов. Это принципиально другой уровень контроля и обеспечения прав дольщиков. Буквально на днях было принято политическое решение о планомерном переходе в течение трех лет к проектному финансированию вместо использования средств дольщиков.

Для граждан это означает улучшение качества строительства, гарантию сохранности средств. Банки получают возможность нарастить объем ипотечного бизнеса в широком смысле этого слова. Крупные участники рынка могут получить синергетический эффект от комплексной работы, включая проектное финансирование, организацию жилищных накоплений, массовое кредитование покупателей. Отсутствие двухэтапной работы с квартирой позволит сократить издержки. Вкупе с конкуренцией и необходимостью продавать квартиры в сжатые сроки можно надеяться, что цены не вырастут. К тому же не надо будет давать скидки на этапе котлована.

Шестой тренд. Субсидирование продолжается, но в других формах

Большая федеральная программа субсидирования кредитования новостроек успешно отработала как эффективное антикризисное действие. Задачи субсидирования продолжают решаться, но имеют уже явно выраженный сегментарный характер. Постоянно объявляется об очередной региональной программе социальной ипотеки. Как правило, работа организуется субъектом Федерации и АО «АИЖК». Для некоторых категорий граждан, в том числе дефицитных специалистов, предлагаются условия кредитования ниже рыночного уровня. Объемы исчисляются сотнями в год, иногда тысячами. На рынок в целом не влияют, но весьма полезны для имиджа региональных властей и участников программы.

В последние дни прошла новость о поддержке кредитования деревянного домостроения. Это уже интереснее из-за более существенного объема и положительного влияния на смежные отрасли.

Седьмой тренд. Рост влияния жилищных вопросов на социально-экономическое развитие в политически активный период

Внимание высших руководителей станы к ипотечному кредитованию связано со сложившимся пониманием трех принципиальных моментов:

Интерес президента России к ипотечному кредитованию возник не в мае 2012 года, но с майских указов пятилетней давности активно демонстрируется в публичной плоскости. Прибавим к этому постоянную словесную «тетраду»: инфляция, ключевая ставка, кредитная ставка, доступность.

Практические действия кредиторов подтверждают доверие к последовательности такого курса. Все как один прогнозируют дальнейшее снижение ставок, рост объемов ипотечного бизнеса на фоне увеличивающейся доступности ипотечных кредитов для населения.

Появляется ощущение, что происходит самоуговаривание. Чем больше раз повторишь, тем лучше подействует.

Попробуем определить влияние семи трендов на объемы и перспективы роста после обсуждения новостей.

Набор свежих новостей рынка таков:

Коротко эти новости можно обозначить как качели с названием «очевидное – неочевидное», что является не недостатком, но нормальным свойством любого сложного и динамичного процесса.

Очевидно, что безбумажный и дистанционный документооборот ускоряет и удешевляет ведение ипотечного бизнеса от выдачи до секьюритизации. Отсутствие у населения электронной подписи является только технической задачей, которая может быть решена почти мгновенно, если соответствующую процедуру начнут выполнять банки.

Неочевидно, что при дистанционных процедурах с залогом закладная в принципе нужна для решения каких-либо задач. Закладная обеспечивала удобство передачи/продажи активов от одного кредитора к другому, особенно при наличии в схеме небанковских организаций. Широкое применение такие сделки имеют при выпуске ипотечных облигаций от имени ипотечного агента. И, как часть указанного процесса, закладная была нужна для хранения в специализированном депозитарии, для обеспечения защиты интересов инвесторов в ИЦБ. Для собственной деятельности кредитора закладная не нужна, так как залог и так подлежал государственной регистрации. При выпуске ипотечных облигаций с баланса банка закладная вообще избыточна.

Уточним, что ипотечный бизнес поменялся. Главный интересант в существовании закладных АО «АИЖК» будет кредитовать с применением банковской лицензии банка «Российский Капитал». Практика выкупа закладных у партнеров еще существует, но развитие агентской схемы работы, когда выдача кредита осуществляется напрямую с баланса кредитора, получает все большее развитие.

Таким образом, движение к внедрению электронной закладной и последующий эффект абсолютно позитивные. Но, возможно, рано или поздно электронную закладную придется заменить на электронный залог, а спецдепозитариям дать право разблокировать этот залог в процессе обслуживания ипотечных облигаций.

В качестве шутки представим кредитный договор в виде клиповой презентации, в которой текстовыми остаются только упоминание банка и заемщика, а все остальные цифры – в красивых квадратиках:

В качестве необязательного лирического приложения можно оставить раздел о страховании, но и без него можно обойтись. Достаточно нарисовать квадратик «Страхование» и оставить его или перечеркнуть, а сама страховая компания в виде кода будет в типовом договоре.

Уже смешно, но не очень. Откуда берутся затраты заемщика, помимо обслуживания кредита? В первую очередь – страховка и оценка.

Очевидно, что надо упрощать кредитный договор и не переписывать в него очевидные положения из законодательства, а условия кредитования должны быть просты и понятны.

Неочевидно, что выделение крупным шрифтом очередного производного показателя чем-либо поможет заемщику на практике. Не проще ли дать возможность банкам ограничиться разработкой мобильного приложения «Кредитный договор», которое по движению пальцем дает все актуальные показатели, в том числе сразу пересчитывает платеж после гашения и автоматически отправляет сведения в страховую компанию для пересчета страхового взноса? О том, что страхование давно должно было перейти на ежемесячную оплату, можно ввиду очевидности подробно не упоминать.

Одним словом, устаревшая суета вчерашнего дня.

Очевидно, что высокий первоначальный взнос положительно влияет на обслуживание ипотечного кредита. Это, как говорится, в среднем по портфелю. Первоначальный взнос в 20% необходим для выпуска ипотечных ценных бумаг. Ипотечный рынок стал весьма профессиональным и научился разумно оценивать риски.

Неочевидно, что этот вопрос должен привлекать нормативную активность регулятора. Умелый кредитор аккуратно применяет продукты с низким первоначальным взносом для клиентов и объектов с определенными характеристиками. За это умение кредитор получает дополнительный процентный доход, предлагая такой кредит с повышением процентной ставки.

К тонкому умению можно отнести сложные сделки, когда кредит выдается на максимальную сумму, но учитывается продажа старой квартиры, после которой произойдет соответствующее восстановление нормативов.

Опять суета. Во-первых, это путь в клиповый кредитный договор. Во-вторых, это косвенное признание, что регулятор не может поспособствовать развитию рынка ипотечных ценных бумаг, при котором ограничение в 20% существенно влияет на кредитную политику банков.

Вот куда полезно энергию направлять, а не подменять решение принципиальных задач шлифованием саморегулируемых частностей.

Продолжение следует.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026. Курс составит 77,9568 руб. Это на 46,6 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

Согласно проекту постановления клиент обратится с заявление о возврате в банк. Тот проверит себя, и если решит, что все сделал, как положено, перенаправит заявление оператору связи. Тот проверит, от кого пропускал...

Однако авторам рекомендовано дописать получение информации о таких поступлениях инспекциями ФНС. Правительство намерено в целом поддержать депутатский законопроект с поправками в закон 173-ФЗ «О валютном регулировании...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026.

Подробнее

Согласно проекту постановления клиент обратится с заявление о возврате в банк.

Подробнее

Однако авторам рекомендовано дописать получение информации о таких

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

ПодробнееКурс валют сегодня

Комментарии (0)