В первой части колонки мы рассмотрели методы «мягкого» регулирования на примере десятилетней истории электронных денег — от работы в рамках самых общих положений Гражданского кодекса до специализированного закона.

Этот опыт очень полезен на современном этапе повышенного интереса к регуляторным песочницам — попытка построить их с нуля методом проб и ошибок не является эффективным инструментом. Анализ первых попыток регуляторов в Великобритании и Сингапуре показывает, что набор проблем, с которым они сталкиваются, может быть мало предсказуем.

Российские электронные деньги: 10 лет в песочницеРегуляторные песочницы — один из новых и важнейших терминов современного финансового мира. Попытки регуляторов в Сингапуре, Великобритании и России достойно ответить на вызовы быстро меняющихся технологий могут стать факторами, способствующими прорывному развитию финансовых технологий и бизнес-моделей.

Innovate — компании могут обратиться в FCA за консультацией по тому или иному юридическому вопросу. Если говорить более широко, то регулятор постепенно осваивает консультативные функции, не ограничиваясь надзорным функционалом. Необходимы понятные рамочные конструкции, в рамках которых ясно указано что делать можно, что нельзя. Ограничения разумно устанавливать не по институциональному, а по функциональному принципу. То есть важен не столько статус организации, сколько то, что она делает. Например, разумно считать, что для платежного стартапа можно ограничить функционал платежами до 15 тысяч рублей в адрес юридических лиц, не требуя сложных процедур идентификации. Или, на более поздней стадии, разрешить условную идентификацию с требованием сбора данных паспорта и номера сотового телефона по аналогии с упрощенной идентификацией в законодательстве по борьбе с отмыванием денег, с похожим функционалом Нужно иметь в виду, что в России отсутствует регуляторный механизм вейверов, позволяющих не получать лицензию при ограниченном круге операций, клиентов, географии или при небольших оборотах. Наиболее детально механизм вейверов для платежных систем описан в Директиве по электронным деньгам №2009/110/ЕС и Второй платежной Директиве №2015/2366. Механизм вейверов ориентирован, скорее, не на стартапы, а на компании, работающие на ранней стадии зрелости, но намеченные в нем векторы либерализации уже проработаны, проверены на практике и крайне полезны при построении песочниц. Представляется, что параллельное проработке механизма песочниц введение вейверов в российское регулирование могло бы стать крайне полезным шагом. Защита потребителей. На наш взгляд, для венчурного стартапа единообразное эффективное построение механизма защиты потребителей невозможно и несовместимо с его ресурсами. Вместо этого разумно довести до клиентов понятное и публичное описание рисков со стороны стартапа и аналогичное заявление ЦБ о возможных рисках. Подзаконные механизмы. Как мы видим из истории, рассказанной в первой части, подзаконные акты крайне полезны как инструмент мягкой формализации на начальных стадиях регулирования новых технологий. Они могут оказаться единственным инструментом для плавного выхода из песочницы, когда понимание регулируемого явления уже есть, но массы транзакций, пользователей и рисков очевидно недостаточно для принятия нового закона. Недискриминационный доступ к инструментарию. Под этим подразумевается, что стартап в песочнице должен иметь доступ к тем же инструментам, что и полноценные финансовые институты. Разумеется, этот доступ должен быть выборочным — к наиболее важным инструментам относятся доступ к государственным базам данных для идентификации и ряд других, например доступ к БКИ. Мы видим, что для тех же онлайновых МФО (а сами МФО, в силу более мягкого регулирования, в определенной степени являются одной большой песочницей) отсутствие прямого доступа к механизмам удаленной (упрощенной на данный момент) идентификации является существенным препятствием для роста. Также этот доступ должен быть контролируемым и ранжированным во избежание злоупотреблений. Выход из песочницы. На самом деле это наиболее болезненный вопрос. Понятно, что при наличии грамотного наблюдения и понятных ограничений стартап не может стать сильно токсичным, образно говоря, для этого у регулятора всегда есть стоп-кран. Однако неизбежно наступает момент, когда на малом объеме модель доказала свою эффективность и безвредность. Что происходит дальше? Немедленная модификация законодательства невозможна просто технически. Тут мы возвращаемся к применению или вейверов, или подзаконных механизмов. Очевидно, что без этого песочницы просто теряют смысл. Меры по борьбе с отмыванием денег и финансированием терроризма в песочницах. Тут актуально современное значение слова «песочница», используемое программистами,— некоторая среда с ограничениями, не позволяющая работающим там приложениям сильно навредить системе в целом. Необходимо принять как факт, что стартап не может наладить полноценный комплаенс: для этого, как правило, недостаточно ни опыта, ни финансирования, ни понимания рисков. Однако упомянутые выше ограничения по объемам, операциям и клиентской базе сильно смягчают возможные неприятные последствия. Риски возникают, скорее, на этапе выхода из песочницы. Нужно понимать, что при жестком формализованном подходе в России не было бы ни «Яндекс.Денег», ни Webmoney, ни Тинькофф банка, ни других проектов, которыми по праву мы можем гордиться. Но, с другой стороны, прецеденты типа E-gold или Silk Road показывают возможности направленного злоупотребления спецификой стартапа. Здесь очень важен риск-ориентированный подход в понимании первой рекомендации ФАТФ, борьба с дерискингом и неприемлемость требования стерильности. Взаимодействие с иными участниками платежной экосистемы. Финансовые компании в целом и стартапы в частности крайне редко живут изолированно. Они где-то держат деньги клиентов, пополняют свои электронные кошельки, выдают и гасят займы через агентские сети и так далее. При этом у всех них неизбежно возникают проблемы с надлежащей проверкой клиентов. Они актуальны даже для привычных институтов, например проблеме дерискинга для систем денежных переводов была посвящена значительная часть мартовской встречи ФАТФ с частным сектором. Тем более они актуальны для небольших и малоприбыльных для банков стартапов. Иными словами, банки не могут корректно оценить риски того или иного высокотехнологического проекта и отказывают ему в обслуживании, фактически «убивая» его. Простого решения тут нет, но, возможно, сработал бы специальный режим для заранее определенных банков по взаимодействию с конкретными песочницами и предоставление им иммунитета от возможных рисков. Однозначно такие партнеры стартапов должны принимать экспертное участие в работе песочниц, и определенно регулятор должен продумать для этого механизмы мотиваций.

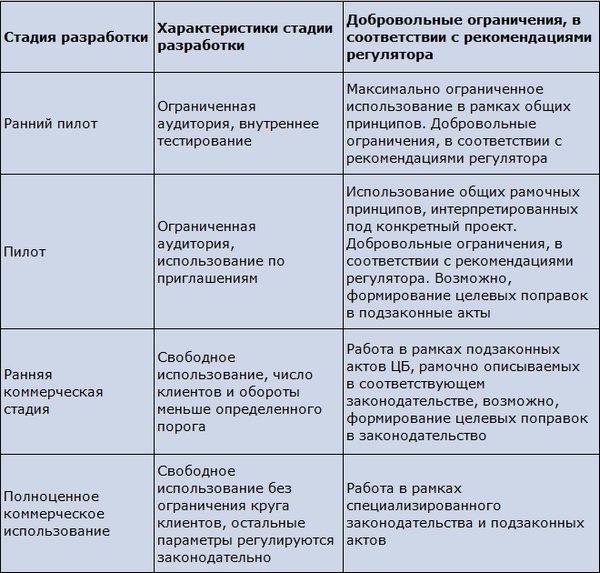

Примерные стадии жизненного цикла финансового проекта

Разумеется, это только одна из возможных интерпретаций иерархии в песочнице, и для каждого проекта стадии могут сильно различаться. Однако рассмотрение этих базовых принципов может стать полезной основой для дальнейших дискуссий о механизмах оперативного регулирования финтехстартапов.

В первой части колонки мы рассмотрели методы «мягкого» регулирования на примере десятилетней истории электронных денег — от работы в рамках самых общих положений Гражданского кодекса до специализированного закона. Этот опыт очень полезен на современном этапе повышенного интереса к регуляторным песочницам — попытка построить их с нуля методом проб и ошибок не является эффективным инструментом. Анализ первых попыток регуляторов в Великобритании и Сингапуре показывает, что набор проблем, с которым они сталкиваются, может быть мало предсказуем. Российские электронные деньги: 10 лет в песочницеРегуляторные песочницы — один из новых и важнейших терминов современного финансового мира. Попытки регуляторов в Сингапуре, Великобритании и России достойно ответить на вызовы быстро меняющихся технологий могут стать факторами, способствующими прорывному развитию финансовых технологий и бизнес-моделей. Innovate — компании могут обратиться в FCA за консультацией по тому или иному юридическому вопросу. Если говорить более широко, то регулятор постепенно осваивает консультативные функции, не ограничиваясь надзорным функционалом. Необходимы понятные рамочные конструкции, в рамках которых ясно указано что делать можно, что нельзя. Ограничения разумно устанавливать не по институциональному, а по функциональному принципу. То есть важен не столько статус организации, сколько то, что она делает. Например, разумно считать, что для платежного стартапа можно ограничить функционал платежами до 15 тысяч рублей в адрес юридических лиц, не требуя сложных процедур идентификации. Или, на более поздней стадии, разрешить условную идентификацию с требованием сбора данных паспорта и номера сотового телефона по аналогии с упрощенной идентификацией в законодательстве по борьбе с отмыванием денег, с похожим функционалом Нужно иметь в виду, что в России отсутствует регуляторный механизм вейверов, позволяющих не получать лицензию при ограниченном круге операций, клиентов, географии или при небольших оборотах. Наиболее детально механизм вейверов для платежных систем описан в Директиве по электронным деньгам №2009/110/ЕС и Второй платежной Директиве №2015/2366. Механизм вейверов ориентирован, скорее, не на стартапы, а на компании, работающие на ранней стадии зрелости, но намеченные в нем векторы либерализации уже проработаны, проверены на практике и крайне полезны при построении песочниц. Представляется, что параллельное проработке механизма песочниц введение вейверов в российское регулирование могло бы стать крайне полезным шагом. Защита потребителей. На наш взгляд, для венчурного стартапа единообразное эффективное построение механизма защиты потребителей невозможно и несовместимо с его ресурсами. Вместо этого разумно довести до клиентов понятное и публичное описание рисков со стороны стартапа и аналогичное заявление ЦБ о возможных рисках. Подзаконные механизмы. Как мы видим из истории, рассказанной в первой части, подзаконные акты крайне полезны как инструмент мягкой формализации на начальных стадиях регулирования новых технологий. Они могут оказаться единственным инструментом для плавного выхода из песочницы, когда понимание регулируемого явления уже есть, но массы транзакций, пользователей и рисков очевидно недостаточно для принятия нового закона. Недискриминационный доступ к инструментарию. Под этим подразумевается, что стартап в песочнице должен иметь доступ к тем же инструментам, что и полноценные финансовые институты. Разумеется, этот доступ должен быть выборочным — к наиболее важным инструментам относятся доступ к государственным базам данных для идентификации и ряд других, например доступ к БКИ. Мы видим, что для тех же онлайновых МФО (а сами МФО, в силу более мягкого регулирования, в определенной степени являются одной большой песочницей) отсутствие прямого доступа к механизмам удаленной (упрощенной на данный момент) идентификации является существенным препятствием для роста. Также этот доступ должен быть контролируемым и ранжированным во избежание злоупотреблений. Выход из песочницы. На самом деле это наиболее болезненный вопрос. Понятно, что при наличии грамотного наблюдения и понятных ограничений стартап не может стать сильно токсичным, образно говоря, для этого у регулятора всегда есть стоп-кран. Однако неизбежно наступает момент, когда на малом объеме модель доказала свою эффективность и безвредность. Что происходит дальше? Немедленная модификация законодательства невозможна просто технически. Тут мы возвращаемся к применению или вейверов, или подзаконных механизмов. Очевидно, что без этого песочницы просто теряют смысл. Меры по борьбе с отмыванием денег и финансированием терроризма в песочницах. Тут актуально современное значение слова «песочница», используемое программистами,— некоторая среда с ограничениями, не позволяющая работающим там приложениям сильно навредить системе в целом. Необходимо принять как факт, что стартап не может наладить полноценный комплаенс: для этого, как правило, недостаточно ни опыта, ни финансирования, ни понимания рисков. Однако упомянутые выше ограничения по объемам, операциям и клиентской базе сильно смягчают возможные неприятные последствия. Риски возникают, скорее, на этапе выхода из песочницы. Нужно понимать, что при жестком формализованном подходе в России не было бы ни «Яндекс.Денег», ни Webmoney, ни Тинькофф банка, ни других проектов, которыми по праву мы можем гордиться. Но, с другой стороны, прецеденты типа E-gold или Silk Road показывают возможности направленного злоупотребления спецификой стартапа. Здесь очень важен риск-ориентированный подход в понимании первой рекомендации ФАТФ, борьба с дерискингом и неприемлемость требования стерильности. Взаимодействие с иными участниками платежной экосистемы. Финансовые компании в целом и стартапы в частности крайне редко живут изолированно. Они где-то держат деньги клиентов, пополняют свои электронные кошельки, выдают и гасят займы через агентские сети и так далее. При этом у всех них неизбежно возникают проблемы с надлежащей проверкой клиентов. Они актуальны даже для привычных институтов, например проблеме дерискинга для систем денежных переводов была посвящена значительная часть мартовской встречи ФАТФ с частным сектором. Тем более они актуальны для небольших и малоприбыльных для банков стартапов. Иными словами, банки не могут корректно оценить риски того или иного высокотехнологического проекта и отказывают ему в обслуживании, фактически «убивая» его. Простого решения тут нет, но, возможно, сработал бы специальный режим для заранее определенных банков по взаимодействию с конкретными песочницами и предоставление им иммунитета от возможных рисков. Однозначно такие партнеры стартапов должны принимать экспертное участие в работе песочниц, и определенно регулятор должен продумать для этого механизмы мотиваций. Примерные стадии жизненного цикла финансового проекта Разумеется, это только одна из возможных интерпретаций иерархии в песочнице, и для каждого проекта стадии могут сильно различаться. Однако рассмотрение этих базовых принципов может стать полезной основой для дальнейших дискуссий о механизмах оперативного регулирования финтехстартапов.

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026. Курс составит 77,9568 руб. Это на 46,6 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

Согласно проекту постановления клиент обратится с заявление о возврате в банк. Тот проверит себя, и если решит, что все сделал, как положено, перенаправит заявление оператору связи. Тот проверит, от кого пропускал...

Однако авторам рекомендовано дописать получение информации о таких поступлениях инспекциями ФНС. Правительство намерено в целом поддержать депутатский законопроект с поправками в закон 173-ФЗ «О валютном регулировании...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку;

- помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Комментарии (0)