Бизнесу без кредитов

— В 2016 году наблюдались две тенденции: с одной стороны, повышение доступности финансирования (банки снижали ставки по кредитам малому и среднему бизнесу), а с другой стороны — снижение спроса на эти кредиты. На вопрос о необходимости заемных средств 75% респондентов отвечают отрицательно. В четвертом квартале прошлого года инвестиционная активность была минимальной. Сейчас тренд на инвестиции также отсутствует. Основная проблема — низкий спрос малого бизнеса на заемные средства. Есть ощущение, что наши клиенты научились жить без кредитов.

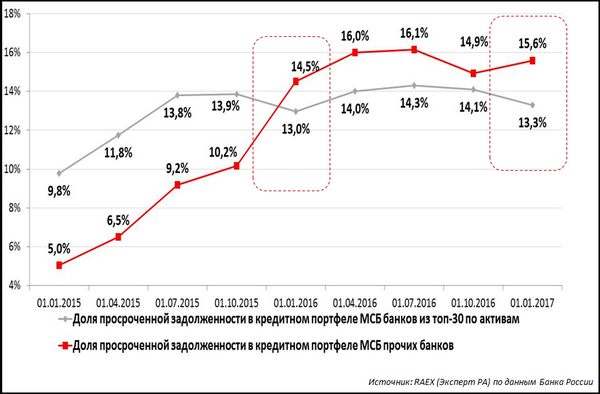

Кредитная просрочка выросла

— Доля просрочки в сегменте малого и среднего бизнеса в 2016 году побила рекорды. На начало этого года она составила 14,2%. Следует отметить, что в крупных банках, которые из-за более выгодных условий кредитования могут привлекать более качественных заемщиков, кредитный портфель ухудшился несущественно: доля просрочки там выросла на 0,3 п. п., до 13,3%. У остальных игроков просрочка увеличилась на 1,1 п. п., достигнув 15,6%.

Рефинансирование в банках востребовано

— Во время кризиса клиенты считают каждую копейку, стараются снижать расходы. В 2015–2016 годах основным запросом от заемщиков было рефинансирование. Из более мелких банков клиенты переходили в более крупные, чтобы уменьшить свою кредитную нагрузку. Сейчас заявок на кредиты предпринимателям стало больше процентов на 30. Преимущественно это заявки на рефинансирование и пополнение оборотных средств.

Бизнесмены учатся работать без заемных средств. Если говорить о тех, кто выжил в кризис, то это были именно те предприниматели, у которых зависимость от заемных средств была минимальной.

Среди представителей МСП превалирует микробизнес

— По данным Единого реестра субъектов малого и среднего предпринимательства, сейчас в стране 5 млн 978 тыс. МСП. Сектор растет динамично. Реестр запустили в августе прошлого года, общий прирост за это время составил более 400 тыс., и, вероятно, новый бизнес продолжит появляться. Увеличение потенциальной клиентской базы приведет к росту спроса и предложения в сфере кредитования предпринимателей. Здесь следует учитывать, что из 6 млн МСП больше 5 млн — это микробизнес, небольшие компании с численностью сотрудников до 15 человек. Большинству из них банковские кредиты недоступны.

Интерес к финансированию малого и среднего бизнеса есть

— Во время кризиса все банки, включая крупные, сильно закрутили гайки с точки зрения оценки рискпрофиля заемщика. Мы начали конкурировать на очень низкой «площадке» за предпринимателей, которые ведут более или менее прозрачную деятельность, у которых есть недвижимость и иное обеспечение. В данном сегменте рынок сузился и повышенный спрос малого бизнеса отсутствует.

С точки зрения качества в этом году мы видим, что заемщики (и имеющиеся, и новые) становятся более качественными. Те игроки, которые поняли, что в банке кредиты им не получить, перестали обращаться в банки. В итоге в настоящее время к нам идет более качественный поток клиентов. Некоторые кредитные организации, в первую очередь крупные, начинают более агрессивно завоевывать рынок и финансировать малый и средний бизнес.

Какие заемщики выгодны банку

Руководитель службы развития малого бизнеса банка ВТБ Нина Скиданова:

— Среди представителей малого и среднего бизнеса менее дефолтными оказываются те клиенты, которые имеют опыт работы в микробизнесе более 18 месяцев или от 24 месяцев в малом бизнесе. Они реже допускают просрочку.

Также важен их «имущественный статус». Наличие собственной коммерческой недвижимости и автотранспорта является признаком того, что компания проходит кризис без каких-то больших проблем.

Большое значение имеет качество менеджмента. Банки хотят работать с «белым» бизнесом. Прозрачность в ведении дел, в частности, показывает, насколько управляемой является компания малого бизнеса, как работает предприниматель, умеет ли он вести бюджет предприятия. Если говорить про малый бизнес, то здесь важно не только наличие автоматизированного учета и «обеленности», но и компетентность менеджмента.

В работе с сегментом малого и среднего бизнеса надо учитывать диверсификацию партнеров компании. Доля крупнейшего покупателя (поставщика) не должна составлять более 30%, чтобы в ситуации, когда поставщик и покупатель вдруг подведут, не возникли проблемы с получением товара или с его реализацией.

Руководители микробизнеса — это люди от 27 до 55 лет, в малом бизнесе они чуть старше: от 30 до 60 лет. В малом бизнесе семейное положение и образование собственника не имеет большого значения для банка. А вот в микробизнесе те клиенты, у которых есть семья, высшее либо средне-специальное образование, показывают меньшее количество дефолтов и просрочек. Проанализировав период проживания в регионе ведения бизнеса, мы увидели, что компании, руководители которых прожили в этом месте не менее двух-трех лет, оказались менее подвержены влиянию кризиса.

Риск-профиль клиентов МСБ

— Основные малорисковые заемщики находятся в тех отраслях, на продукцию которых платежеспособный спрос не снижается даже во время кризиса. Это товары повседневного спроса, товары первой необходимости, пищевая промышленность. Наиболее рисковые — строительство, автодилеры, производство товаров категории люкс и строительных материалов. По статистике Банка России, в 2016 году просрочка росла именно в этих сферах.

Будущее Big Data

Руководитель службы развития малого бизнеса банка ВТБ Нина Скиданова:

— Технология Big Data востребована у клиентов. Она позволяет делать дистанционный анализ клиента, не запрашивая у него документы, и таким образом понять, насколько он интересен для кредитования. Я думаю, что в течение пяти лет почти все банки придут к этой технологии.

Банки станут кредитовать только белый бизнес

— Если бизнес не будет вести свои дела вбелую, то через два-три года он не получит кредит ни в одном банке. Тех заемщиков, которые работают «с тетрадками», просто не будет. Если клиент приходит в банк и показывает, что его компания прибыльная, а при визите в налоговую утверждает обратное, то это тупик. И нечего здесь потом обижаться, что такому заемщику отказали в выдаче кредита.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Банк России выразил серьезную обеспокоенность бесконтрольным ростом популярности рассрочек на недвижимость. Регулятор опасается, что отсутствие четких законодательных норм создает угрозу как для кошельков...

Депутаты Госдумы приняли во втором и третьем чтениях проект закона, которым статус ветерана боевых действий предоставляется сотрудникам МЧС, принимавшим участие в СВО в проведении работ по поиску и обезвреживанию...

Также новый закон наделяет пленум ВС полномочием заслушивать доклады председателей различных судов по вопросам учета в судебной практике правовых позиций ВС. В настоящее время законом о Верховном суде установлено,...

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Банк России выразил серьезную обеспокоенность бесконтрольным ростом

Подробнее

Депутаты Госдумы приняли во втором и третьем чтениях проект закона, которым

Подробнее

Также новый закон наделяет пленум ВС полномочием заслушивать доклады

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Банк России выразил серьезную обеспокоенность бесконтрольным ростом популярности рассрочек на недвижимость. Регулятор опасается, что отсутствие четких законодательных норм создает угрозу как для кошельков...

ПодробнееКурс валют сегодня

Комментарии (0)