На этой неделе стало известно о предстоящем слиянии Бинбанка и МДМ Банка. В теории закон защищает права клиентов банков при объединении, но на практике их могут ждать мелкие неприятные сюрпризы. Чего стоит опасаться, если у вашего банка меняется владелец?

О том, что два крупных российских банка — Бинбанк (18-е место по объему активов) и МДМ Банк (26-е место) — объединятся, стало известно в понедельник, 29 июня. Совладельцы Бинбанка Микаил Шишханов и Михаил Гуцериев выкупили контрольный пакет акций МДМ Банка (58,33%) у миллиардера Сергея Попова. Юридически сделка будет завершена в течение трех ближайших месяцев. До конца 2015 года будут утверждены планы дальнейшего стратегического развития новой банковской группы.

Интеграция банков будет проходить в перспективе последующих двух-трех лет. Остальных деталей объединения банки не раскрывают — запрос «РБК Деньги» в обе кредитные организации остался без ответа.

«С момента заключения сделки мы гарантируем исполнение всех обязательств перед клиентами и партнерами МДМ Банка», — пообещал в официальном заявлении Микаил Шишханов. Председатель совета директоров МДМ Банка Олег Вьюгин говорит, что во время объединения вкладчики и заемщики не почувствуют изменений. По его словам, после объединения все обязательства банков перед своими клиентами будут исполняться в полном объеме, для клиентов ничего не изменится, кроме логотипов и расчетных счетов. «Оформление единой лицензии и объединение операционных блоков никак не скажутся на рядовых вкладчиках и заемщиках», — заверяет Вьюгин.

В теории Гражданский кодекс защищает права клиентов в случае объединения банков, рассказывает юрист общественной организации потребителей «Финпотребсоюз» Алексей Драч. «Слияние никак не должно отразиться на условиях для потребителей. Все права и обязанности переходят к юрлицу — преемнику», — уверяет он. Но на практике клиенты могут столкнуться с изменениями привычных условий обслуживания, предупреждает председатель правления Нордеа Банка Игорь Буланцев.

Продуктовая линейка

Обычно новые владельцы планируют выстроить единую продуктовую линейку, тарифы и модель обслуживания, рассказывает начальник управления каналов продаж Райффайзенбанка Алексей Капустин. Поскольку одной из главных задач при слиянии является не растерять клиентов, новые владельцы банка стараются создать для них максимально похожие условия, добавляет бывший вице-президент банка «Петрокоммерц» (находится в процессе присоединения к банку «ФК Открытие») Сергей Постнов.

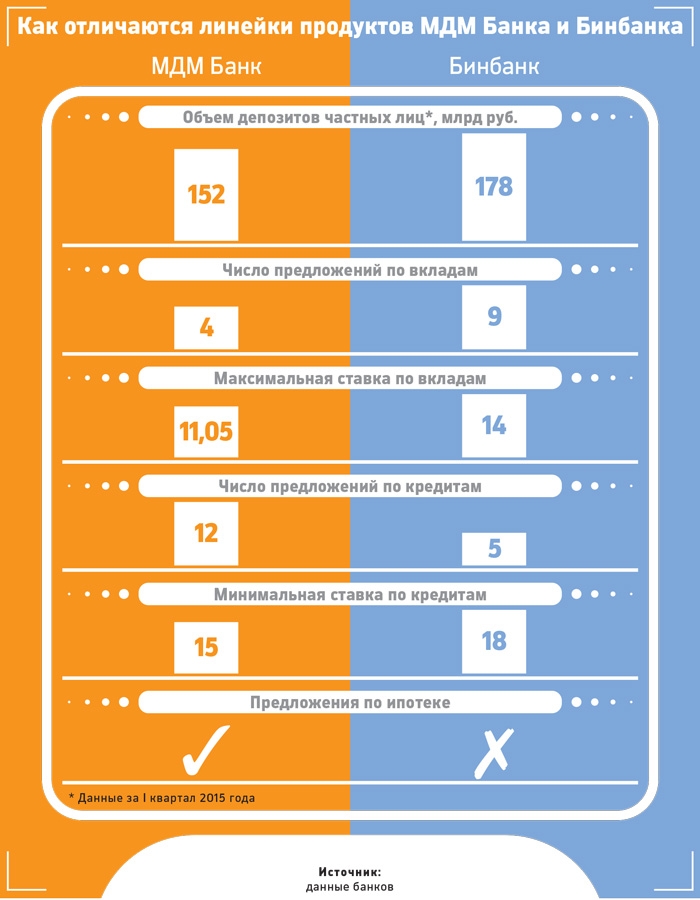

Банки сопоставимы по объемам депозитов частных лиц: у МДМ Банка их 152 млрд руб., у Бинбанка — 178 млрд руб. (данные за первый квартал 2015 года). Но условия по вкладам и депозитам у них довольно сильно различаются. У Бинбанка линейка из девяти вкладов против четырех у МДМ Банка. Максимальная ставка по вкладу в МДМ Банке — 11,05% (вклад «МДМ-доходный», от 30 до 1500 дней, от 30 тыс. до 3 млн руб.). У Бинбанка максимальная ставка по вкладу — 14% («Вклад в будущее», 181 день, минимальная сумма — 150 тыс. руб.).

Бинбанк уступает МДМ Банку в части потребительского кредитования. МДМ Банк предлагает своим клиентам 12 программ кредитования (в основном ипотечного), в то время как Бинбанк имеет только пять аналогичных продуктов. Минимальная ставка по кредиту у Бинбанка — 18% годовых («Кредитная сенсация», максимальная сумма — 499 тыс. руб., максимальный срок — 84 месяца). У МДМ Банка ряд ипотечных программ предлагается по ставке около 15% («Классический», «Оптимальный»). Бинбанку здесь нечего противопоставить — у него не заявлены ипотечные программы кредитования населения.

Как будут унифицированы эти программы? «Сейчас существует две различные линейки продуктов, в том числе и кредитов. Со временем они будут трансформироваться, уйдут дублирующие предложения», — говорит Олег Вьюгин. По его словам, сильные стороны МДМ Банка — зарплатные проекты и кредитование юридических лиц — будут развиваться и дальше.

Текущие договоры

При слиянии могут измениться условия обслуживания по некоторым продуктам. Но только по тем, где нет фиксации условий на весь срок договора (например, текущий счет или кредитные карты). «Банк может в одностороннем порядке изменить условия обслуживания, но с предварительным уведомлением об этом клиентов», — объясняет Капустин из Райффайзенбанка.

Российское законодательство в этом отношении запутанно. С одной стороны, законы «О банках и банковской деятельности» и «О потребительском кредите» запрещают банкам изменять ставки, установленные в кредитном договоре. С другой стороны, сами банки иногда считают, что, как только клиент погасил задолженность по карте, у него возникает новый кредит, а значит, кредитная организация вправе изменить по нему ставку. Несколько российских банков меняли условия по уже имеющимся договорам, ссылаясь на эту логику.

Так, в апреле банк «Русский стандарт» повысил процентную ставку по действующим кредитным картам почти на 7 п.п. — с 28 до 34,9% годовых. В конце июня Тинькофф Банк с 1 июля снизил ставки по суммам, вносимым на пополняемые вклады, руководствуясь похожей логикой и представляя дополнительные взносы по вкладу как новый депозит.

В некоторых случаях смена владельца банка чревата перезаключением договоров с клиентом. Это происходит далеко не всегда. Например, когда в 2006 году ОРГРЭСБанк был куплен группой Nordea и сменил название, клиентам не пришлось подписывать новые бумаги. «По мере того как истекали договоры, мы заключали новые. В них уже было указано новое название банка», — рассказывает Буланцев.

Не должно это произойти и с клиентами Банка Москвы, который должен быть присоединен к группе ВТБ. «Поскольку мы изначально планировали сохранить бренд «Банк Москвы», для его клиентов ничего не изменится. Договоры на обслуживание и доступ к интернет-банку останутся на прежних условиях», — рассказывает топ-менеджер Банка Москвы на условиях анонимности. Официально Банк Москвы не комментирует присоединение. Подписание нового договора необходимо только в одном случае — когда вкладчики старого банка переходят на юридическую и техническую платформу нового банка. «Это достаточно грубый вариант», — рассказывает участвовавший в слиянии банков топ-менеджер, попросивший об анонимности. Такие случаи возникают только тогда, когда системы банков-партнеров несовместимы или план интеграции не подразумевает создания промежуточных вариантов сотрудничества.

Сервис

Проблемы с интеграцией платформ также могут привести к изменению качества обслуживания. Это, пожалуй, наиболее существенный риск объединения банков. Например, если в новом банке продолжают сосуществовать две платформы, клиенты, зарегистрированные в отделениях, подключенных к старой платформе, не могут обслуживаться в филиалах другой системы. У клиентов может возникнуть дискомфорт из-за того, что у разных банков разные стандарты, говорит Буланцев.

Так, при покупке Совкомбанком ДжиИ Мани Банка у первого долгое время наблюдались серьезные проблемы при работе с клиентами. «Многие жаловались на то, что сервис ухудшился», — рассказывает топ-менеджер, участвовавший в слиянии этих банков. По его словам, в первое время менеджеры банка в открытую признавались клиентам, что попросту не могут справиться с проблемами. «Но со временем ситуация выровнялась: кто-то ушел, а где-то Совкомбанк поднял планку обслуживания», — добавляет он.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый Центральным банком РФ, составит 79,4637 руб. Это на 39,4 коп. ниже, чем курс, действующий сегодня. Официальный курс Евро на завтра составит 91,1925 руб., что на 31 коп. выше, чем курс Евро, действующий сегодня. Курсы валют на

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по ГПД. Следствие – уплата НДФЛ за них Расхождения в заявках и актах, режим работы, регулярная оплата вне связи с актами и другое > ...[/b][/h]

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026. Курс составит 78,698 руб. Таким образом, курс доллара США повысился на 68,1 коп. по сравнению с сегодняшним курсом. Официальный...

В большинстве регионов России наблюдается массовое и необоснованное повышение цен на автомобильное топливо. Федеральная антимонопольная служба (ФАС) активно возбуждает дела против компаний, замеченных в подобных нарушениях. Реакция ФАС на региональном уровне Ситуация вызывает серьезную

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Более четко разграничат срок обнаружения недостатков товара и срок исковой

Подробнее

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый

Подробнее

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

ПодробнееКурс валют сегодня

Комментарии (0)