О выживании розничного банка в кризис, виновных в закредитованности населения и желании санировать другие кредитные организации РБК рассказал предправления «Хоум Кредита» Юрий Андресов.

«Конечно, ощущаем сжатие спроса»

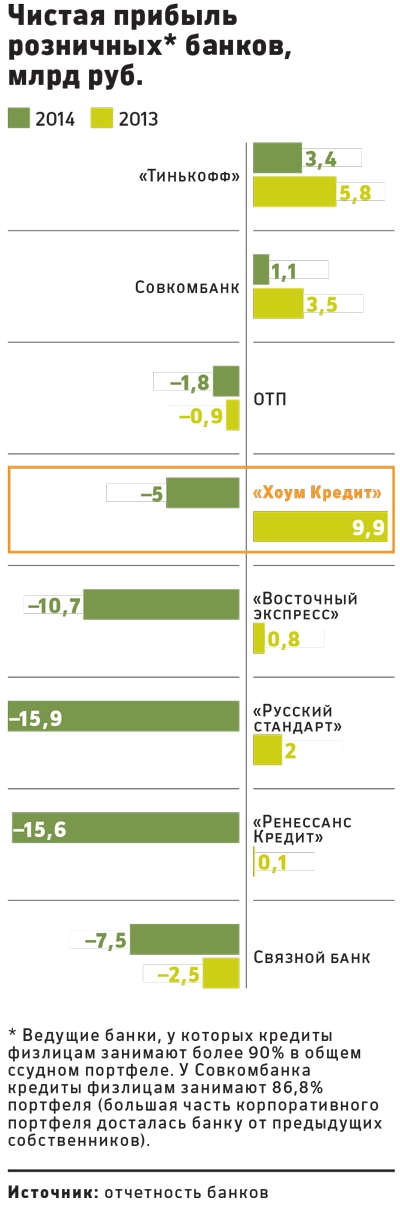

— Вы возглавили банк полгода назад, в довольно трудный для него период: убыток «Хоум Кредита» в России в 2014 году составил 4,5 млрд руб. против прибыли в 11,1 млрд руб. по итогам 2013-го. Вы сразу согласились занять должность предправления?

— На самом деле не размышлял. Я ведь не «внешний» человек, работаю в банке с 2003 года и достаточно хорошо его знаю, понимаю, куда мы идем.

— Даже сейчас, в кризис?

— У меня опыт успешного прохождения двух кризисов — 1998 и 2008 годов.

— Но нынешний кризис отличается от предыдущих: он «вялотекущий», обещает быть затяжным.

— Совершенно верно. Но ситуация в целом похожа: упали доходы населения, изменилась структура трат, рынок существенно сузился, снизились объемы кредитования. Следовательно, базовые методы работы, независимо от длины кризиса, те же: сокращение расходов, ужесточение требований к заемщикам. Например, мы сократили число отделений и легких офисов, в которых выдавали кредиты наличными. Что касается закредитованности населения, то в этом большую роль сыграли госбанки. Коммерческие банки уже вовсю «закручивали гайки», а госбанки продолжали активно кредитовать, и именно они «дозакредитовали» население.

— «Хоум Кредит» одним из первых в рознице перестал выдавать кредиты высокорисковым заемщикам. По какой причине?

— Еще в начале 2013 года мы заметили первые признаки закредитованности. Даже те клиенты, которые раньше исправно платили по кредитам, начали допускать просрочки. Мы понимали, что это может привести к лавинообразному росту неплатежей. Поэтому мы приняли срочные меры. Резко повысили требования к заемщикам, усилили взаимодействие со всеми кредитными бюро, ограничили частоту получения кредитов.

— А где вы с «ужесточенными» требованиями возьмете новых заемщиков, чтобы наращивать кредитный портфель? Ведь рынок перенасыщен. Аналитики Райффайзенбанка считают, что у половины экономически активного населения уже есть потребкредиты, а остальные, скорее всего, не желают жить в долг, особенно в текущей экономической ситуации.

— В феврале этого года мы проводили опрос среди наших активных заемщиков, которые ни разу за все время сотрудничества с банком не допустили просроченного платежа. По его итогам выяснилось, что четверть этих людей, а в отдельных регионах и треть, собираются взять новый кредит. На первом месте по востребованности — нецелевые кредиты наличными, на втором — POS-кредиты, то есть займы на покупку товаров, на третьем — автокредиты, на четвертом — ипотека, на пятом — кредитные карты.

Поэтому мы, конечно, ощущаем сжатие спроса, но говорить о том, что он полностью исчез, я бы не стал. Кроме того, мы видим, что поток новых клиентов, приходящих к нам через канал POS, не иссякает. Заемщиков хватает. В нашей базе — около 30 млн человек. Мы предлагаем им кредиты наличными в рамках кросс-продаж. Но опять же жестко их проверяем: предложения делаем только клиентам, у которых не было просрочек.

— На сколько сократился ваш кредитный портфель за последний год?

— На 17%.

— Какова сейчас его структура?

— Кредиты наличными — 59,2%, POS-кредиты — 23,3%, кредитные карты — 15,5%, ипотека — 2% [ипотечные кредиты «Хоум Кредит» выдавал с 2006 по 2008 год].

«Убытки уже должны сократиться»

— В первом квартале «Хоум Кредит» получил рекордный убыток в России по МСФО — 5,6 млрд руб. Как вы намерены выправлять ситуацию?

— К проблеме закредитованности добавился макроэкономический негатив. Обратная корреляция между благосостоянием населения и долей просрочки очень высокая. Реальные зарплаты за год упали на 13%. Неудивительно, что просрочка остается высокой. Мы традиционно консервативно подходим к резервированию (коэффициент резервирования в первом квартале 2015 года составил 109%), и это оказывает ощутимое давление на финансовый результат. Также на снижение прибыльности повлияло дорогое фондирование, которое мы привлекали в декабре-январе из-за резкого повышения в конце 2014-го ключевой ставки ЦБ (на 6,5 п.п., до 17%).

Мы всегда предпочитаем сохранять высокую капитализацию и «подушку» ликвидности, это дает банку стабильность в непростые времена. Сейчас ключевая ставка ЦБ снизилась до 11,5%. Негативное влияние «дорогой пассивной базы» по большей части исчерпано к концу первого полугодия текущего года. В третьем квартале убытки уже должны сократиться.

— Вы ожидали, что такие убытки будут?

— В 2013 году у нас был более оптимистичный взгляд на происходящее в секторе. В прошлом году стало понятно, что на фоне макроэкономического негатива нас всех ждет непростой период. Пик просрочки в банковской отрасли до сих пор еще не пройден. Но ситуация на валютном рынке стабилизировалась, ЦБ последовательно снижает ключевую ставку. Все это внушает определенный оптимизм.

— Что вы стали предпринимать, чтобы предотвратить убытки?

— Мы разработали комплекс мер по оптимизации бизнеса, что позволило существенно снизить издержки. До конца лета текущего года оптимизация будет закончена. Мы ведем последовательную борьбу с просрочкой. Нам удалось стабилизировать ситуацию с просроченной задолженностью даже на падающем портфеле. NPL (просрочка от трех месяцев) по итогам первого квартала 2015 года составил 15,1%, по итогам 2014 года — 15,6%, по итогам третьего квартала 2014 года — 16,8%. Но этот показатель может колебаться в зависимости от макроэкономических условий. Качество портфеля мы сейчас ставим по приоритетности выше наращивания бизнеса. В настоящее время мы выдаем кредиты клиентам «с улицы» только в сегменте POS. Риски в этом сегменте ниже, поскольку суммы и сроки кредита небольшие.

— Как вы работаете с плохими долгами?

— Используем все инструменты: взыскание, реструктуризация, продажа.

— Как ведут себя в нынешних экономических условиях заемщики, которые получили кредиты по ужесточенным требованиям? С учетом того, что их реальные доходы падают, а кредитная нагрузка очень высока.

— Средний срок POS-кредита у нас сейчас составляет 20 месяцев, кредита наличными — 41 месяц. Сегодня на новые кредиты, выданные после середины 2013 года, приходится больше половины портфеля. Анализ показывает, что риски по этим клиентам ниже.

— В декабре 2014 года, в разгар кризиса, ЦБ разрешил банкам учитывать операции в иностранной валюте по курсу на 1 октября прошлого года — 39,38 руб. за доллар, не переоценивать подешевевшие ценные бумаги и не принимать во внимание ухудшение кредитного качества заемщика при реструктуризации кредитов, что позволило банкам не увеличивать резервы. Помогли вам эти меры? Как скажется на банке их отмена?

— Мы воспользовались данной возможностью только для целей расчета норматива Н6 [максимальный размер риска на одного заемщика]. Резервы по кредитам мы считали по актуальному курсу.

— С 1 июля вступил в силу закон о полной стоимости кредита, ПСК. Вам существенно пришлось снизить ставки по потребкредитам?

— Да, мы снизили ставки до уровня предельной ПСК, и это приведет к тому, что части заемщиков мы не сможем больше выдавать кредиты. Им придется кредитоваться за пределами банковского сектора.

«Слияния и поглощения — не наша тема»

— Ваш акционер, чешская группа PPF, готов поддержать банк в трудную минуту?

— Акционер постоянно подчеркивает, что он как стратегический инвестор в России всегда готов поддержать банк. Например, в декабре 2014 года нам было предоставлено дополнительное финансирование на общую сумму 12 млрд руб. Но сейчас я не вижу необходимости в дополнительной поддержке.

— Ипотека у вас в портфеле занимает всего 2%, планируете развивать это направление? Возможно, в планах — автокредиты, комиссионные операции?

— На данный момент мы получаем комиссионный доход от продажи различных страховок, в том числе не связанных с кредитованием, и от реализации юридических услуг. Автокредиты и ипотека — точно не наша история. Мы стараемся не разбрасываться.

— Зимой вы говорили, что большую часть услуг банк планирует предоставлять через удаленные каналы, а в офисах останутся прием депозитов и консультации по сложным продуктам и услугам. Когда вы достигнете этого результата?

— Под удаленными каналами мы понимаем не только интернет и мобильный банк. Удаленные каналы — это обслуживание и продажа продуктов вне отделений. До конца этого года 20% наших продаж будет осуществляться удаленно.

В настоящее время мы активно развиваем курьерскую схему, которую назвали «Такси-Кредит». Если клиенту нужен заем, то сотрудник магазина вызывает нашего специалиста. Весь процесс выдачи кредита, включая приезд курьера, занимает 40 минут. Мы проводим скоринг и одобряем кредит дистанционно, и плюс к этому наш сотрудник проверяет документы и проводит face control на месте. Сейчас мы работаем с теми торговыми точками, с которыми у нас уже есть договоры. Их около 100 тыс. В будущем мы планируем работать и с другими точками, а также предоставлять возможность для клиента вызывать кредитного специалиста самостоятельно.

Схема курьерских продаж ведет к сокращению издержек, поскольку наши сотрудники, которые до недавнего времени выдавали по кредиту в день, выезжая к клиенту по его запросу, смогут выдавать ежедневно по пять-шесть кредитов. У нас 10 тыс. кредитных специалистов и 20 тыс. агентов, которые работают по всей России.

Мы также сотрудничаем с несколькими банками по оформлению их кредитов через нашу сеть дистрибуции и планируем расширять количество партнеров.

— Бывший вице-президент сети денежных переводов MoneyGram в СНГ, Восточной Европе и Израиле Петр Гнатюк как-то заметил в одном из интервью: «Cash есть cash. Он был, есть и будет». Вы согласны с этим?

— На российском рынке это пока действительно так. Мы можем рассуждать о любых инновациях. Но пока в России ими пользуются 10–15% людей. Мы рассчитаны на остальные 85%.

— «Хоум Кредит» был всегда в стороне от каких-либо санаций, M&A. Возможно, планы изменились?

— Это вопрос к акционерам, хотя, насколько я знаю, не изменились: слияния и поглощения — не наша тема. Мы всегда развивались и будем развиваться органически. Что касается санирования других кредитных организаций, то мы для себя такой возможности не исключаем.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Банк России выразил серьезную обеспокоенность бесконтрольным ростом популярности рассрочек на недвижимость. Регулятор опасается, что отсутствие четких законодательных норм создает угрозу как для кошельков...

Депутаты Госдумы приняли во втором и третьем чтениях проект закона, которым статус ветерана боевых действий предоставляется сотрудникам МЧС, принимавшим участие в СВО в проведении работ по поиску и обезвреживанию...

Также новый закон наделяет пленум ВС полномочием заслушивать доклады председателей различных судов по вопросам учета в судебной практике правовых позиций ВС. В настоящее время законом о Верховном суде установлено,...

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Банк России выразил серьезную обеспокоенность бесконтрольным ростом

Подробнее

Депутаты Госдумы приняли во втором и третьем чтениях проект закона, которым

Подробнее

Также новый закон наделяет пленум ВС полномочием заслушивать доклады

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Банк России выразил серьезную обеспокоенность бесконтрольным ростом популярности рассрочек на недвижимость. Регулятор опасается, что отсутствие четких законодательных норм создает угрозу как для кошельков...

ПодробнееКурс валют сегодня

Комментарии (0)