Задолженность по кредитам, выдаваемым в торговых точках, сократилась впервые за пять лет – с кризиса 2009 года. Эксперты считают, что POS-кредиты уходят в прошлое, проигрывая в эффективности кредитным картам и кредитам наличными. Однако банки с такими выводами не согласны.

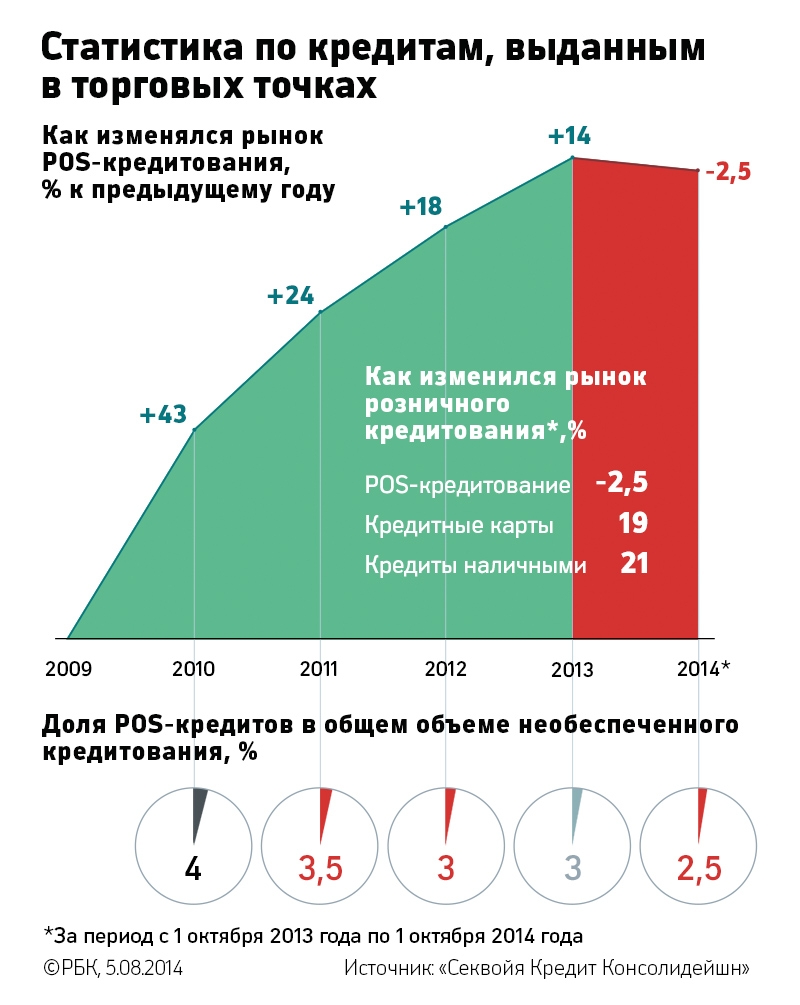

Задолженность по POS-кредитам – кредитам, выданным в торговых точках, – за 12 месяцев, с 1 октября 2013 по 1 октября 2014 года, снизилась на 2,5%, подсчитали аналитики коллекторского агентства «Секвойя кредит консолидейшн» на основе данных ЦБ и отчетности банков. По словам представителя «Секвойи», падение рынка в этом сегменте отмечается впервые. Сокращение POS-кредитования происходит на фоне роста других сегментов необеспеченного розничного кредитования, пусть и не такого бурного, как в предыдущие два года. За тот же период времени объем задолженности по кредитным картам, по данным «Секвойи», вырос на 21%, по кредитам наличными – на 19%.

Объем рынка POS-кредитования составляет 18,5 млрд руб. (для сравнения, рынок кредитных карт оценивается в 1,13 трлн руб.) – это 2,5% общего объема рынка необеспеченного кредитования. В 2010 году этот показатель составлял 4% и в последующие годы постепенно снижался: в 2011 году составлял 3,5%, в 2012 и 2013-м – 3%. В 2013 году рынок POS-кредитов увеличился на 14%, в 2012 году – на 18%, в 2011 году прирост составлял 24%, а в 2010-м – 43%.

С середины 2013 года розничные банки заметно снизили свои риск-аппетиты и сделали ставку на менее рискованные кредитные продукты. «Большинство лидеров розничного рынка существенно сократили портфель POS-кредитов. Неудивительно, что именно сегмент кредитов в торговых точках показал наибольшее замедление», – уточняют эксперты «Секвойи». По их мнению, кредиты на покупку товаров были продуктами переходного периода. «Такой продукт, как POS-кредит, появился в период низкого охвата населения банковскими услугами и, по сути, стал первым опытом общения заемщика и банка, – объяснили эксперты. – Очевидно, что POS-кредиты постепенно уйдут в прошлое. Из-за высоких рисков мошенничества и ограниченного времени для проверки потенциального заемщика ставки по ним выше и всегда будут выше, чем, например, по кредитам наличными».

Начальник департамента развития потребительского кредитования банка «Открытие» Артем Андреев с этим выводом согласен. «Я назвал бы два основных фактора, которые привели к такой ситуации. Первый – когда рынок POS-кредитования зарождался, комиссию платили розничные продавцы банкам. С течением времени ситуация перевернулась – комиссию платит банк ретейлеру.

Естественно, в такой ситуации снижается доходность кредитной организации», – рассказал Андреев. Второй фактор, по его словам, это ограничение предельного размера ставок по кредитам, что также давит на маржинальность POS-кредитования.

В банках, развивающих POS-кредитование, говорят, что этот вид бизнеса действительно переживает не лучшие времена, но так же, как и другие виды необеспеченного розничного кредитования. Как отметил заместитель председателя правления банка «Хоум Кредит» Юрий Андресов, закредитованность населения и замедление экономики оказывают отрицательное влияние и на POS-рынок. «В первом полугодии текущего года его объем снизился на 13%. Во втором полугодии мы ждем увеличения продаж, но сезон будет хуже, чем в прошлом году. По итогам года мы не ожидаем роста POS-рынка. Спрос есть, но банки вынуждены очень тщательно подходить к отбору заемщиков», – сказал Андресов.

Однако о «смерти» кредитов на покупку товаров говорить еще очень рано. «Мы были бы даже рады, если бы наши конкуренты сочли, что POS-кредитованию осталось недолго жить, поскольку мы работу на этом рынке считаем для себя привлекательной и видим здесь хорошие перспективы», – сказал предправления ОТП Банка Георгий Чесаков.

«Я работаю в банке с 2003 года. И все время меня спрашивают, когда умрет рынок POS. Отвечаю – никогда! – комментирует Андресов из «Хоум Кредит». – POS-кредитование выгодно всем: банкам, ретейлерам, заемщикам. Только наш банк ежегодно через POS-канал привлекает 3 млн новых клиентов». По данным Андресова, торговые сети около 20% товаров продают в кредит, и спрос на POS-кредиты со стороны клиентов стабильно высокий. «Структура спроса меняется: заемщики берут кредиты на более существенные и долгосрочные цели – ремонт, мебель, медицина. Средняя сумма кредита в POS-кредитовании за 12 лет увеличилась в два раза. Несмотря на то что у нас уже около 90 000 POS-точек, есть еще возможности расширять партнерские базы, – продолжает Андресов. – Кроме того, просрочка по POS-кредитам значительно ниже, чем по другим видам необеспеченного кредитования».

По данным «Секвойи», россияне по-прежнему используют POS-кредиты преимущественно для покупки бытовой техники, на этот вид товаров приходится 45% всех выданных кредитов в торговых сетях. Далее следуют товары категории «связь» и «мебель» – 16 и 10% соответственно.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый Центральным банком РФ, составит 79,4637 руб. Это на 39,4 коп. ниже, чем курс, действующий сегодня. Официальный курс Евро на завтра составит 91,1925 руб., что на 31 коп. выше, чем курс Евро, действующий сегодня. Курсы валют на

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по ГПД. Следствие – уплата НДФЛ за них Расхождения в заявках и актах, режим работы, регулярная оплата вне связи с актами и другое > ...[/b][/h]

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026. Курс составит 78,698 руб. Таким образом, курс доллара США повысился на 68,1 коп. по сравнению с сегодняшним курсом. Официальный...

В большинстве регионов России наблюдается массовое и необоснованное повышение цен на автомобильное топливо. Федеральная антимонопольная служба (ФАС) активно возбуждает дела против компаний, замеченных в подобных нарушениях. Реакция ФАС на региональном уровне Ситуация вызывает серьезную

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Более четко разграничат срок обнаружения недостатков товара и срок исковой

Подробнее

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый

Подробнее

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

ПодробнееКурс валют сегодня

Комментарии (0)