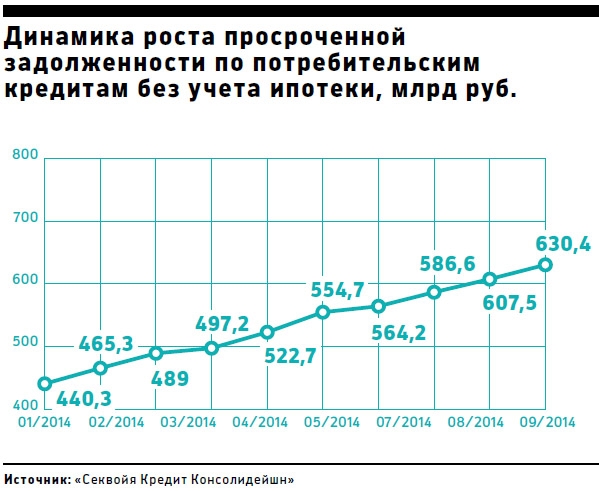

Бум ипотечного кредитования, начавшийся этой весной, привел к росту просрочки. С начала года объем плохих долгов в ипотеке вырос почти на 6%, хотя до этого снижался несколько лет подряд, подсчитали аналитики коллекторского агентства «Секвойя Кредит Консолидейшн».

По данным «Секвойи», рост просроченной задолженности по ипотечным кредитам, который с начала года составил 5,9%, достиг пика 1 октября 2014 года (см рисунок на с.16). Тенденция к устойчивому росту плохих долгов наметилась в августе, на 1 октября они составили 42 млрд руб. «Секвойя» дает цифры по рынку, используя данные Банка России и своего аналитического департамента. До 2014 года просрочка в ипотеке снижалась: с 1 января 2012 года плохие долги сократились на 10%.

Увеличение объема просрочки стало следствием бума ипотечного кредитования, который начался этой весной. Из-за отзыва лицензий у банков граждане стали меньше доверять им свои сбережения и больше брать ипотечных кредитов. Также покупка жилья стала более востребованной после начавшейся девальвации рубля.

По данным Агентства по ипотечному жилищному кредитованию (АИЖК), за первый квартал 2014 года российские банки выдали почти 200 тыс. ипотечных кредитов на 334,7 млрд руб. Это в 1,39 раза превысило уровень января–марта прошлого года в количественном выражении и в 1,47 раза – в денежном. За девять месяцев этого года банки выдали ипотечные кредиты на 1,207 трлн руб., за аналогичный период прошлого года – 906 млрд руб. Сейчас совокупный портфель ипотечных кредитов банков превышает 3,2 трлн руб.

До конца года ситуация с просрочкой по ипотеке может еще больше ухудшиться.

«Анализ поведения основных игроков рынка показывает, что с учетом ослабления требований к заемщикам, а также относительно низкого первоначального взноса по ипотечным кредитам, выданным в предыдущие периоды, возможно снижение качества ипотечного портфеля банков в случае ухудшения экономической ситуации в стране, в частности, в случае роста уровня безработицы и падения доходов», – говорится в отчете «Секвойи».

Похожие опасения высказал РБК первый заместитель гендиректора Агентства по ипотечному жилищному кредитованию Андрей Семенюк: «В целом политика банков в 2010–2013 годах по снижению требований при андеррайтинге заемщиков формирует условия для ухудшения ситуации с просрочкой в случае значительного ухудшения ситуации на трудовом рынке».

Руководитель службы по работе с просроченной задолженностью банка «ДельтаКредит» Ольга Шувалова признает, что в банке, как и в целом по рынку, с начала 2014 года наметилась тенденция роста просроченной задолженности. В качестве основных причин Шувалова выделяет общую нестабильность экономической ситуации, резкое снижение курса национальной валюты, а также сильную закредитованность населения.

«К сожалению, как мы видели на примере кризиса 2008–2009 годов, далеко не все ипотечные заемщики способны в нестабильной экономической ситуации правильно оценить свои возможности по обслуживанию кредита в перспективе 3–5 лет, не говоря уже о более долгой перспективе, – сказано в отчете «Секвойи». – Да и предвидеть возможные колебания цен на рынке недвижимости также непросто. Поэтому сейчас мы находимся в ситуации повышенного риска, когда просроченная задолженность по ипотеке в средней перспективе покажет рост».

Однако Семенюк не видит причин для резкого увеличения просрочки по ипотеке в ближайшее время. «В абсолютном выражении просрочка действительно растет. В относительном ее рост незаметен, так как объемы выдачи ипотеки также растут. Признаков сокращения темпов роста в текущем году также нет, большинство сделок на рынке недвижимости происходит в четвертом квартале», – отметил Семенюк.

Аналитик Fitch Дмитрий Васильев тоже не ожидает резкого роста просрочки в этом сегменте. «В основном потому, что средний доход заемщиков по ипотеке в три раза превышает средний уровень зарплат в стране, поэтому они более устойчивы к падению курса рубля и росту цен», – говорит он.

По мнению Васильева, рост просрочки на 5,9% не является драматичным, к тому же банки-кредиторы защищены залогом с хорошим покрытием (средний первоначальный взнос превышает 30%). «И в ближайшем будущем, если не будет полномасштабного кризиса, серьезного ухудшения ситуации с просрочкой в ипотеке мы не ожидаем», – заключил аналитик.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет от расширенной пятиступенчатой шкалы НДФЛ составили 763 млрд рублей. Это почти вдвое больше показателя 2024-го, когда действовала двухступенчатая...

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок налогообложения операций с акциями, передаваемыми доверенным лицам и администраторам программ мотивации международных компаний. Совет Федерации...

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при нельготной налоговой ставке Однако законодатель вправе решить иначе, но это должно быть осознанное решение > ...[/b][/h]

Банк России выразил серьезную обеспокоенность бесконтрольным ростом популярности рассрочек на недвижимость. Регулятор опасается, что отсутствие четких законодательных норм создает угрозу как для кошельков...

Депутаты Госдумы приняли во втором и третьем чтениях проект закона, которым статус ветерана боевых действий предоставляется сотрудникам МЧС, принимавшим участие в СВО в проведении работ по поиску и обезвреживанию...

Также новый закон наделяет пленум ВС полномочием заслушивать доклады председателей различных судов по вопросам учета в судебной практике правовых позиций ВС. В настоящее время законом о Верховном суде установлено,...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет

Подробнее

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок

Подробнее

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при

Подробнее

Банк России выразил серьезную обеспокоенность бесконтрольным ростом

Подробнее

Депутаты Госдумы приняли во втором и третьем чтениях проект закона, которым

Подробнее

Также новый закон наделяет пленум ВС полномочием заслушивать доклады

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет от расширенной пятиступенчатой шкалы НДФЛ составили 763 млрд рублей. Это почти вдвое больше показателя 2024-го, когда действовала двухступенчатая...

ПодробнееКурс валют сегодня

Комментарии (0)