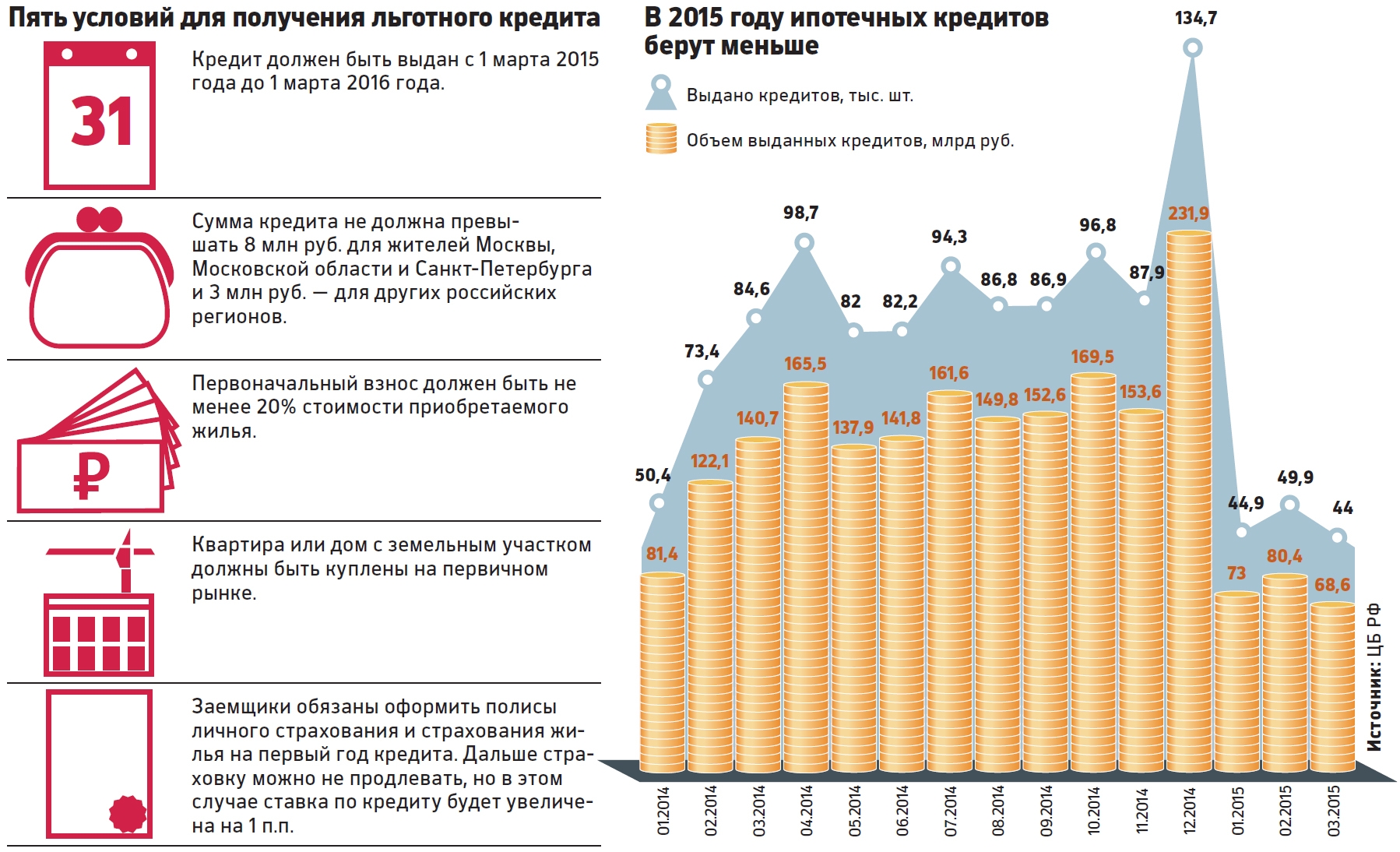

В марте правительство запустило программу субсидирования ставки по ипотечным кредитам. «РБК Деньги» попросил трех заемщиков, пытавшихся получить льготную ипотеку, рассказать о трудностях, с которыми пришлось столкнуться.

НЕ ЛУЧШИЙ ВАРИАНТ

Сумма кредита:3,8 млн руб.

Первоначальный взнос:35%

Процентная ставка:11,95%

Срок:15 лет

Татьяна и Вадим Максимовы — классическая молодая семья: поженились два года назад, тогда же задумались о собственном жилье. Татьяне 25 лет, она работает корреспондентом на радио, ее супругу — 26, он инженер в IT-компании.

В декабре 2014 года, когда курс доллара начал стремительно расти, Максимовы поддались общей панике и решили срочно брать ипотеку, чтобы спасти от обесценивания свои накопления — ту сумму, которая была отложена на первоначальный взнос по кредиту. «Цены на квартиры менялись на глазах: за час стоимость росла на 200 тыс. руб.», — вспоминает Татьяна.

У семьи не было определенной квартиры на примете. Сначала Максимовы намеревались получить одобрение банка и понять, на какую сумму можно рассчитывать, а уже потом искать подходящее жилье. Супруги обратились в Сбербанк, где у Вадима была зарплатная карточка. Заявку на кредит под 12,75% годовых они подали 11 декабря. А спустя пять дней наступил «черный вторник».

Центробанк взвинтил ключевую ставку сразу на 6,5 п.п., до 17%. В итоге Сбербанк одобрил кредит, но ставка составляла уже 14,5%. В Газпромбанке, клиенткой которого является Татьяна, насчитали и вовсе 18% годовых.

В марте, узнав о запуске госпрограммы субсидирования ипотечной ставки, Максимовы стали сразу же искать подходящую квартиру. Изначально они планировали купить квартиру в уже построенном доме — супруги снимают жилье и хотели экономить на арендных платежах. «Но поскольку вторичный рынок в программе не участвует, выбор был сильно ограничен», — говорит Татьяна.

Поиски почти готовых новостроек привели их в город Реутов, в жилищный комплекс «Новокосино-2». Сдать дом должны в декабре 2015 года. Но и тут выяснилось, что квартиры, по которым можно было оформить льготную ипотеку Сбербанка, стоят на 700 тыс. руб. дороже, чем рассчитывали потратить Максимовы (6 млн руб.). Квартиры по подходящим ценам были в других корпусах комплекса. Однако оказалось, что приобрести жилье у застройщика и оформить ипотеку напрямую в банке невозможно. В том корпусе, который подходил Максимовым по цене, все квартиры были уже выкуплены агентством «НДВ-Недвижимость». Пришлось оформлять сделку и ипотеку через агентство.

Формально сделка проходила не по договору долевого участия (ДДУ), а на основании уступки прав собственности в договоре долевого участия (УДДУ). За это им пришлось заплатить «НДВ-Недвижимости» 128 тыс. руб. (70 тыс. руб. — за оформление ипотеки в банке «Открытие», еще 58 тыс. руб. — за оформление сделки с застройщиком). Теперь они ежемесячно отдают банку 45 тыс. руб. и продолжают платить за съемную квартиру.

Чтобы банк не повышал ставку, супруги согласились на страхование жизни. Страховка им обошлась не очень дорого — примерно в 9 тыс. руб. в год. «Хотя бы в этом нам повезло», — заключает Максимова.

ИДЕАЛЬНЫЙ КАНДИДАТ

Сумма кредита: 6,5 млн руб.

Первоначальный взнос: 20%

Процентная ставка: 10%

Срок: 5 лет

23-летний нападающий московского «Спартака» Владимир Обухов присмотрел квартиру в центре Мытищ еще в декабре прошлого года. Для футболиста покупка недвижимости — не вынужденная мера, а инвестиции. Владимир признается, что за процентными ставками он не следил. Его больше интересовала сама трехкомнатная квартира в строящемся ЖК «Рождественский» в центре Мытищ.

Весной Обухов решил больше не тянуть с покупкой. Застройщик предложил спортсмену сразу несколько банков на выбор. Самая низкая ставка, рассказывает футболист, оказалась у банка ВТБ24: в первые три года — 10% годовых, а затем — стандартные 12%.

У компании «Мортон» есть специальная программа совместно с ВТБ24, рассказывает представитель застройщика Игорь Ладычук. Разницу в 2 п.п. банку оплачивает сам застройщик. «Подобные программы позволяют нам быть более конкурентоспособными», — говорит Ладычук. В ВТБ24 у компании аккредитовано около 15 проектов, около 80% продаж компании составляют квартиры с привлечением ипотеки от ВТБ и Сбербанка.

Обухов взял в кредит 6,5 млн руб. на пять лет. Еще 63 тыс. руб. (чуть меньше 1% от суммы кредита) пришлось заплатить за страхование жизни за первый год действия кредита. Полис на второй год будет стоить 55 тыс. руб. Страховку он оформил в «ВТБ Страховании». «Страхование жизни было необязательным, раньше при покупке квартиры я жизнь не страховал. Но если бы не застраховался, ставка выросла бы до 11%», — говорит спортсмен.

Сам Владимир считает, что он идеальный клиент для программы ипотеки с господдержкой. Он твердо планировал покупку квартиры, его не пугала необходимость платить страховые взносы, у него были средства на достаточный первоначальный взнос.

ЖЕРТВА ПИФА

Сумма кредита: 1 млн руб.

Первоначальный взнос: 78%

Процентная ставка: 15,95%

Срок: 15 лет

Весной 2015 года 30-летний бухгалтер Михаил Фивейский раздумывал, куда бы вложить внезапно образовавшиеся свободные деньги: недавно он продал долю в квартире в Москве. И решил купить на них отдельную квартиру. «Жилье у меня есть. Можно было эти деньги положить и на депозит. Но недвижимость все-таки более выгодное вложение», — объясняет свою логику бухгалтер.

Ему понравился строящийся жилищный комплекс «Первый Московский» в Новой Москве — в 7 км от МКАД по Киевскому шоссе. Строительство должно завершиться в декабре 2016 года. Для покупки однокомнатной квартиры стоимостью 4,5 млн руб. Михаилу не хватало 1 млн руб. Потребительский кредит ниже 19% не найдешь, рассудил бухгалтер и обратился в банк за ипотечным кредитом. По словам Фивейского, из большого количества банков, работающих с недвижимостью в этом микрорайоне, самая низкая ставка — 15,95% годовых — была у ВТБ24.

При рассмотрении заявки банк предложил бухгалтеру поучаствовать в программе льготной ипотеки. Фивейский было обрадовался, когда вместо почти 16% ему предложили 12% годовых, но столкнулся с неожиданным препятствием. Оказалось, что недвижимость упакована в ПИФ «Московский+» под управлением УК «Эверест Эссет Менеджмент». Этой компанией, как и застройщиком комплекса — ГК «Абсолют», владеет участник списка Forbes Александр Светаков (33-е место, $3,1 млрд) с партнерами.

Получить льготную ставку можно, только купив квартиру в новостройке у юридического лица. А поскольку ПИФ — это «имущественный комплекс без образования юридического лица», сделка с ним под программу государственного субсидирования не попадает. «В банке объяснили, что ПИФ для государства непрозрачен, поэтому ставку в 12% мне получить не удалось», — сетует Фивейский.

Из 65 домов в микрорайоне, который понравился Михаилу из-за невысоких цен на жилье, ни один не подходит под программу господдержки. Посчитав, что сумма кредита у него небольшая — 1 млн руб., Михаил согласился на первоначальную ставку в 15,95% годовых.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026. Курс составит 78,698 руб. Таким образом, курс доллара США повысился на 68,1 коп. по сравнению с сегодняшним курсом. Официальный...

В большинстве регионов России наблюдается массовое и необоснованное повышение цен на автомобильное топливо. Федеральная антимонопольная служба (ФАС) активно возбуждает дела против компаний, замеченных в подобных нарушениях. Реакция ФАС на региональном уровне Ситуация вызывает серьезную

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет от расширенной пятиступенчатой шкалы НДФЛ составили 763 млрд рублей. Это почти вдвое больше показателя 2024-го, когда действовала двухступенчатая...

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок налогообложения операций с акциями, передаваемыми доверенным лицам и администраторам программ мотивации международных компаний. Совет Федерации...

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при нельготной налоговой ставке Однако законодатель вправе решить иначе, но это должно быть осознанное решение > ...[/b][/h]

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

Подробнее

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет

Подробнее

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок

Подробнее

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

ПодробнееКурс валют сегодня

Комментарии (0)