Религиозные убеждения оказывают влияние на финансовое состояние. Например, православные и иудеи зарабатывают больше, а «Свидетели Иеговы» — меньше среднего. Почему так происходит?

Ни одна религия не одобряет стяжательство. Однако зачастую верующие оказываются богаче неверующих - это подтвердил, в частности, опрос американского центра изучения общественного мнения Pew Research, проведенный в 2014 году. Социологи опросили около 35 тыс. американцев, исповедующих разные религии. Их средний годовой доход составил $30,5 тыс. Число богатых (годовой доход превышает $100 тыс.) оказалось больше всего среди последователей трех религий — иудаизма (44%), индуизма (36%) и православия (29%). Среди тех, кто не верит в Бога, доля богатых людей составила всего 21%.

По числу относительно бедных (доход меньше $30 тыс. в год) лидируют афроамериканские протестанты и «Свидетели Иеговы» — таких 53 и 48% соответственно. Бедных атеистов — 33%, но это меньше, чем бедных буддистов, католиков, евангелистов и мусульман.

Это исследование касается только США. Но тенденцию, когда иудеи получают больше последователей других религий, можно заметить и в России, говорит глава Федерации еврейских общин России Александр Борода. По его мнению, этому способствуют несколько факторов: «В иудаизме не возбраняется, а наоборот, приветствуется занятие бизнесом и обеспечение достойного уровня жизни; система обучения в иудаизме предполагает гибкость ума, неординарность мышления и способность к принятию решений». «Кроме того, в Талмуде есть советы делить сбережения на три равные части: одну держать в накоплениях, другую вкладывать в недвижимость, а третью инвестировать в бизнес. Практикующие иудеи стараются придерживаться этой стратегии», — рассуждает Борода.

Православие также не утверждает, что зарабатывать деньги — это обязательно плохо. «Православные предприниматели могут и достойно вести бизнес, и быть успешными», — говорит генеральный секретарь Клуба православных предпринимателей Павел Шашкин. — Жизненный настрой искренне верующих предпринимателей, а не тех, кто веру лишь декларирует, мотивирован нравственными установками из Священного Писания».

Заработки мусульман тоже можно объяснить особенностями этой религии. «Ислам не одобряет расточительство, когда человек живет не по средствам, позволяет себе излишества. При этом существование богатых и бедных людей для ислама — норма: Всевышний всем определил разный достаток, но злоупотреблять этим нельзя», — говорит руководитель департамента экономики Совета муфтиев России Мадина Калимуллина.

Как религия влияет на финансовое поведение?

Количество долгов

Верующие люди имеют более высокий кредитный рейтинг и меньше долгов, чем атеисты, выяснил профессор американского Тихоокеанского университета Сиэтла Даниэль Хесс. В исследовании «Влияние религиозности на принятие финансовых решений» он сравнил уровень религиозности в разных штатах США и степень закредитованности местных жителей.

Уровень религиозности определялся по шкале от 0 до 100%. Для этого были использованы результаты опроса Института Гэллапа, который в течение двух лет интервьюировал американцев по всей стране. Каждому задавали около двух десятков вопросов, например: «Причисляете ли вы себя к какой-либо религии?» или «Посещаете ли вы религиозные мероприятия еженедельно?» и др. Наиболее «набожным» признали округ Прово-Орем в штате Юта, где очень религиозными себя считают 77% жителей. Наименее — Берлингтон в штате Вермонт. Там верующих оказалось всего 19%.

Затем на эту виртуальную карту были наложены данные бюро кредитных историй Experian, которое с 1970 года отслеживает, как заемщики расплачиваются по кредитам. Выяснилось, что в более религиозных районах скоринговый балл (то есть уровень кредитоспособности) жителей выше. Причем если религиозных людей в округе больше на 1%, то кредитный рейтинг выше на 1,82 балла.

С учетом того что средний кредитный рейтинг в исследовании составляет 741 балл, экономический эффект для большинства округов не слишком большой. Однако если взять самый «набожный» регион (в Юте) и самый «неверующий» (в Вермонте), то средний кредитный рейтинг их жителей будет различаться на 105 баллов, или примерно на 15%. А это уже существенно.

Кроме того, долги по кредитным картам у верующих меньше. Так, в регионах с высокой степенью религиозности заемщик должен вернуть банку в среднем $4050, со средней — $4150, а с низкой — $4250.

Верующие любой конфессии склонны рисковать меньше, чем неверующие, и поэтому они берут кредиты только в том случае, когда уверены, что смогут вернуть долг банку, считает Хесс. Стоит отметить еще раз, что это исследование аудитории в США, и, скорее всего, его результаты неприменимы к России. Впрочем, Борода говорит, что в общем согласен с выводами Хесса: «Религиозные люди действительно более ответственно относятся к выплатам по кредитам, потому что в основе любой религии лежат законы, которые предписывают не обманывать».

Накопления

Верующие в большинстве своем открывают сберегательные счета чуть чаще, чем нерелигиозные люди, узнали исследователи из германского Университета Люнебурга. Они проанализировали собранную в ходе переписи населения информацию о 13,5 тыс. жителей Германии и установили: католики заводят накопительные счета на 8%, а протестанты — на 5,6% чаще, чем атеисты и агностики.

Мусульмане же, напротив, открывают такие счета на 2% реже, чем те, кто не относит себя к каким-либо религиям. Зато строительно-накопительные договоры — специальные счета, предназначенные для накоплений на покупку недвижимости в кредит, — они заключают на 11% чаще, чем неверующие. Строительно-накопительные договоры — одна из форм подтверждения дисциплинированности заемщика и одновременно способ накопить на первоначальный взнос по ипотечному кредиту. Когда 40–50% накоплено, банк дает кредит на оставшуюся часть суммы.

Склонность к риску

Те же исследователи установили закономерность между религиозными убеждениями и готовностью к риску. Верующие люди в целом менее склонны к риску, чем атеисты. Причем разница между атеистами, протестантами и католиками небольшая. А вот представители других христианских конфессий и мусульмане предпочитают рисковать в два раза реже. Это касается склонности к риску вообще.

А вот если смотреть на финансовые риски, то картина немного меняется. Христиане по отношению к финансовым рискам ведут себя примерно так же, как атеисты, и даже могут использовать для инвестиций более рискованные ценные бумаги. Скажем, вероятность того, что католики и протестанты будут покупать акции, на 4,6 и 3,4% выше, чем у атеистов.

Мусульмане же стараются избегать не только рисков в общем понимании, но и финансовых рисков. Вероятность использования мусульманами акций на 20% ниже, чем у атеистов. Исследование касается только населения Германии.

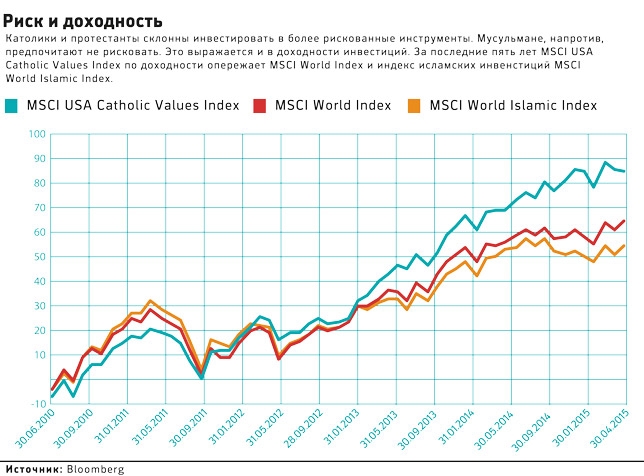

Впрочем, его выводы подтверждаются доходностью от инвестиций — ведь чем меньше риск, тем меньше и доходность. Например, за последние пять лет индекс MSCI USA Catholic Values по доходности опережает исламский индекс MSCI World Islamic. За пять последних лет первый вырос на 85%, а второй — на 55%.

Чистые деньги

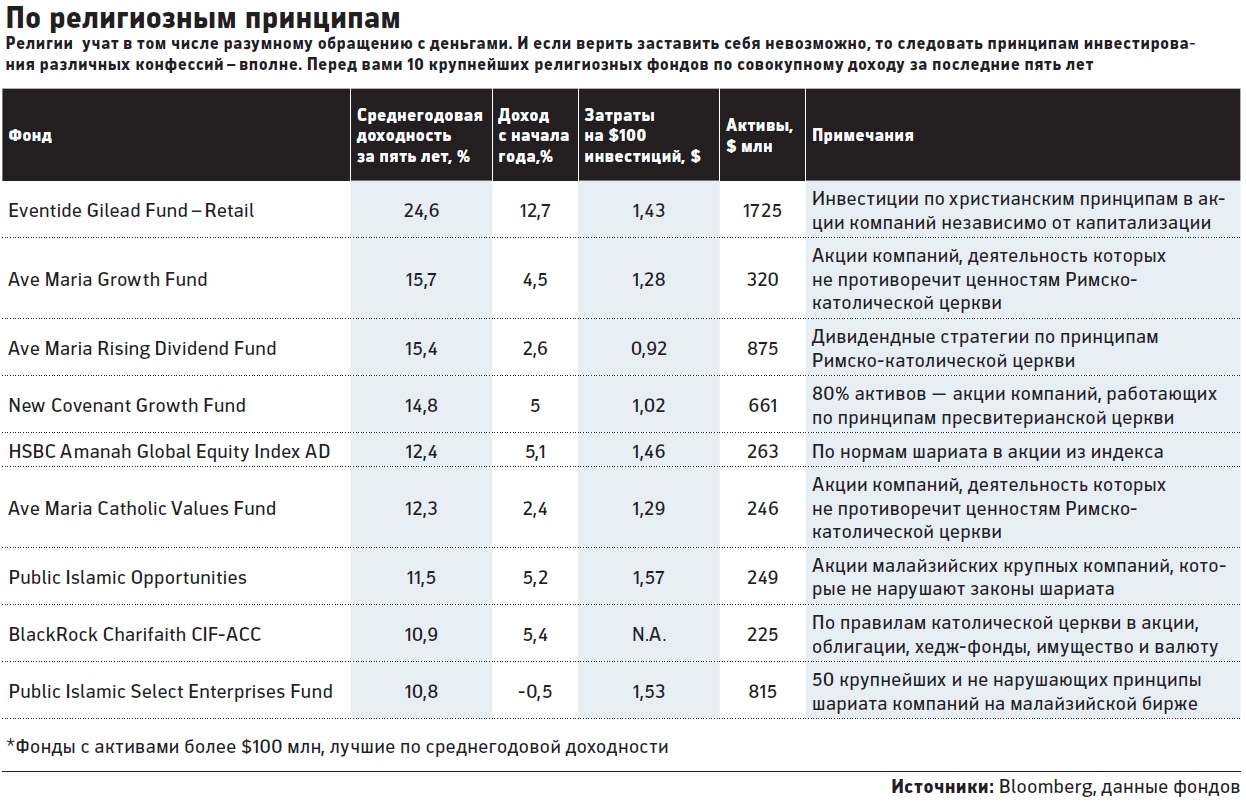

Чтобы инвестировать по религиозным принципам, не обязательно верить в Бога. Во всем мире около 300 фондов вкладывают деньги, руководствуясь правилами тех или иных конфессий. Большинство из них, независимо от религиозной направленности, подчиняются интуитивно понятным правилам: они не покупают акции компаний, которые получают доходы от продажи оружия, табака, алкоголя или ведения игорного бизнеса.

Христианские фонды не покупают акции организаций, которые производят контрацептивы или поддерживают аборты. Есть и другие условия: британский католический фонд Blackrock Charfaith не инвестирует в акции компаний, которые нарушают нормы Международной организации труда.

Мусульманский Iman Fund не вкладывается в компании, которые производят свинину, а также не инвестирует в индустрию развлечений. К ним помимо азартных игр управляющие фонда относят кино и музыку. Несмотря на жесткие ограничения со стороны обеих религий, христианские фонды (в основном католические) оказываются более успешными, чем мусульманские — возможно потому, что католики, по данным исследования ученых из Люнебурга, не боятся финансового риска и готовы играть на бирже.

Не все религии осуждают спекуляции. Например, РПЦ не берется оценивать конкретные сделки как греховные, говорит Шашкин из Клуба православных предпринимателей. «Мы не можем сказать, что спекулятивные сделки на бирже — это грех. Церкви чуть меньше 2 тыс. лет, а современные финансовые инструменты существуют меньше, и не факт, что они будут существовать через 20–30 лет. Стратегически бессмысленно гоняться за миражами и выстраивать сводную таблицу сделок греховных и не очень», — рассуждает Шашкин. Все религии учат разумному распоряжению деньгами. И этих правил стоит придерживаться вне зависимости от того, верите вы в Бога или нет, заключает он.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026. Курс составит 78,698 руб. Таким образом, курс доллара США повысился на 68,1 коп. по сравнению с сегодняшним курсом. Официальный...

В большинстве регионов России наблюдается массовое и необоснованное повышение цен на автомобильное топливо. Федеральная антимонопольная служба (ФАС) активно возбуждает дела против компаний, замеченных в подобных нарушениях. Реакция ФАС на региональном уровне Ситуация вызывает серьезную

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет от расширенной пятиступенчатой шкалы НДФЛ составили 763 млрд рублей. Это почти вдвое больше показателя 2024-го, когда действовала двухступенчатая...

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок налогообложения операций с акциями, передаваемыми доверенным лицам и администраторам программ мотивации международных компаний. Совет Федерации...

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при нельготной налоговой ставке Однако законодатель вправе решить иначе, но это должно быть осознанное решение > ...[/b][/h]

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

Подробнее

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет

Подробнее

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок

Подробнее

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

ПодробнееКурс валют сегодня

Комментарии (0)