«Серийные вкладчики» получают около четверти выплат Агентства по страхованию вкладов, подсчитал Сбербанк. В некоторых банках, лишившихся лицензии, их вклады формируют до 40% депозитов.

Расчетливые вкладчики

Объем фонда Агентства по страхованию вкладов с августа 2013 года сократился на 70% и уже может оцениваться как недостаточный, говорится в докладе главного аналитика Сбербанка Михаила Матовника. Сам доклад был представлен на заседании Общественного совета при АСВ 27 мая (копия документа есть у РБК). С учетом выплат вкладчикам банков, у которых лицензии были отозваны с марта по май 2015 года, фонд де-факто исчерпан, добавляет он.

Фонд страхования вкладов быстро «тает», в том числе из-за активности «серийных вкладчиков». Так, в докладе названы клиенты, которые распределяют свои сбережения между банками с высокими процентами, причем размер их вкладов находится в пределах страховой суммы (сейчас единоразовая страховка составляет до 1,4 млн руб., ее можно получать каждый раз при отзыве лицензии у банка, где размещен вклад).

На «серийных вкладчиков», по подсчетам Сбербанка, приходится около четверти выплат банков, рухнувших с января 2013 года по апрель 2015 года. Свои выводы Сбербанк сделал, изучив клиентскую базу тех банков, по вкладам которых в этот период АСВ через Сбербанк выплачивал компенсации. Всего таких банков оказалось 29 (это 30% всех кредитных организаций, у которых за тот же период ЦБ отозвал лицензии). В рискованных банках (то есть тех, у которых ставки по вкладам были намного выше рынка), не менее 7% вкладчиков являются «серийными», следует из доклада. В общем числе вкладчиков их доля намного меньше — не более 1%, но именно они получают почти четверть всех компенсаций АСВ. По данным Матовникова, за указанный период 16 вкладчикам были выплачены компенсации в десяти банках, каждый из них в среднем получил от АСВ по 6 млн руб.

Проблему «серийных вкладчиков» заметили и в ВТБ24 — еще одном крупном агенте по выплате возмещения вкладчикам банков, лишившихся лицензии. Вице-президент ВТБ24 Ашот Симонян соглашается с оценками Сбербанка по доле средств «серийных вкладчиков» в общем объеме выплачиваемых компенсаций.

Расчет на гарантии АСВ стал доминирующим фактором при выборе банков, и вкладчики, руководствуясь поиском максимальной ставки по депозитам, не обращают внимания на риски, уверен автор отчета.

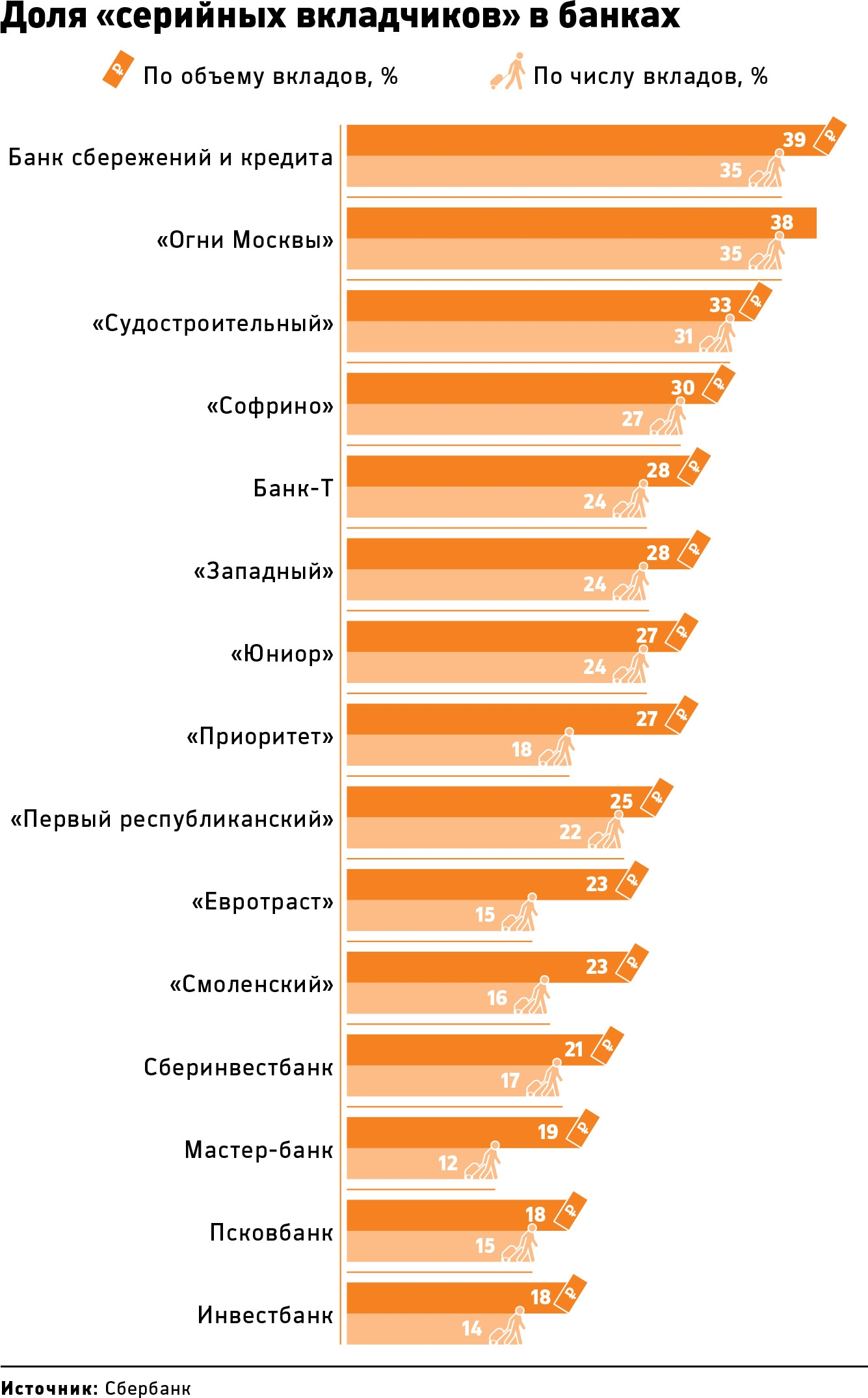

«Это только часть картины: Сбербанк проанализировал только вкладчиков 29 из 96 банков, компенсации которым выплачивались в течение двух с небольшим лет, а банков с агрессивной политикой привлечения вкладов насчитывается 200–300», — говорится в документе. В некоторых банках с агрессивной политикой привлечения вкладов наблюдается экстремально высокая (20–40%) доля серийных вкладчиков, и для таких банков ориентация на этот сегмент — фактически часть стратегии, отмечает Матовников.

В качестве примера он приводит банк «Огни Москвы», лицензия у которого была отозвана в мае прошлого года. На «серийных вкладчиков» в нем приходилось 35% депозитного портфеля. Выплаты АСВ вкладчикам банка составили больше 11 млрд руб. Почти 17 млрд руб. из фонда страхования вкладов было выплачено клиентам Судостроительного банка, в котором Сбербанк насчитал 28% «серийных вкладчиков».

Клиенты без ответственности

По состоянию на март фонд страхования вкладов оценивался в 69 млрд руб. (с учетом резервов на выплаты). В понедельник, 1 июня, совет директоров АСВ одобрил возможность обращения в ЦБ за пятилетним кредитом в размере 110 млрд руб. Эксперты высказывали опасения, что выплаты вкладчикам банка «Транспортный» в размере 37,6 млрд руб., у которого ЦБ отозвал лицензию 20 мая, могут опустошить фонд.

Никакой ответственности за расчетливое поведение «серийных вкладчиков» сейчас не предусмотрено, хотя вопрос ответственности клиентов за выбор банка крупные кредитные организации поднимали неоднократно.

В конце 2013 года частично переложить ответственность на клиентов собиралась Госдума. «Нас волнует проблема того, что многие вкладчики, которые сегодня размещают свои накопления в российской банковской системе, сделали из страхования вкладов своего рода бизнес, который нас тоже не очень устраивает», — отмечала бывший председатель думского комитета по финансовому рынку Наталья Бурыкина. Депутаты изучали возможность ограничения уровня выплат процентов по банковским вкладам населению в случае наступления страхового случая, отмечала она. Однако поправки тогда так и не были приняты.

В мае к идее ограничить для клиентов банков возможность получать госстраховку по вкладам вернулся глава Сбербанка Герман Греф. Газета «Коммерсантъ» писала, что он докладывал о ситуации и поднимал вопрос об ограничении выплат на совещании у премьера Дмитрия Медведева.

Матовников в докладе выделяет несколько способов влияния на поведение вкладчиков. Оптимальным решением он называет внесение изменений в закон «О страховании вкладов», которые бы ограничили возможность многократного получения страховки одним человеком (например, выплачивать в течение пяти лет страховое возмещение в пределах 3 млн руб. и только по банкам, которые платят в АСВ повышенные страховые взносы). Кроме того, совет директоров АСВ мог бы повысить надбавки за риск к базовой ставке: существующие надбавки Сбербанк считает слишком низкими, не соответствующими вероятности дефолта банков. Важно и ускоренно расчистить банковский сектор за счет более активной политики надзорного блока ЦБ по отзыву лицензий на ранних стадиях одновременно с повышением ответственности руководителей и акционеров банков за вывод активов, отмечается в отчете.

С выводами Матовникова соглашается Симонян. «Клиенты должны нести ответственность за то, какой надежности банк они выбирают: нужно вводить какие-то ограничения, чтобы клиент, внося деньги в рискованные банки, после отзыва лицензии получал не 100% компенсации». Для этого есть несколько способов: можно выплачивать основную сумму вклада без набежавших процентов, можно ввести франшизу, например, выплачивать 90% от застрахованной суммы и т.д. В любом случае у клиента должно быть больше ответственности за принимаемое решение, добавляет Симонян.

«Самые безобидные существа»

Однако не все считают действия «серийных вкладчиков» предосудительными, необходимость изменений в системе страхования вкладов, по мнению ряда экспертов, отсутствует. «Любой способ ограничения, при котором вкладчикам что-то не доплачивается, в значительной мере убивает смысл существования системы страхования — банки не спасаются от набегов клиентов, которые боятся потерять часть сбережений», — говорит глава Общественного совета при АСВ Павел Медведев. «Нельзя соглашаться и на сложные схемы, при которых человек может получить только какое-то определенное количество выплат в определенный срок и т.д., потому что закон о страховании должен быть принципиально прост, людей нужно освободить от муки понимания того, как устроена финансовая система», — уверен Медведев.

«Определять, какой банк плохой, а какой хороший, не работа обычного вкладчика, этим должен заниматься надзор в ЦБ», — возмущается член экспертного совета АСВ Василий Солодков. Он рассказал РБК, что так же, как и многие вкладчики, руководствуется при выборе банка размером ставки и хранит сбережения в пределах гарантированной АСВ суммы. Альтернативных вариантов для инвестиций сейчас Солодков, по его словам, просто не видит. До 2014 года в России «худо-бедно формировался средний класс», но реальных направлений для инвестиций у него фактически не было: фондовый рынок в России очень волатильный и зависит от безумной геополитики, перспектив на рост недвижимости нет, и альтернативой были только банковские вклады. Вкладчики в этой ситуации «самые безобидные существа», считает Солодков: «Люди пытаются сберечь свои деньги от инфляции, и ругать их не за что».

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый Центральным банком РФ, составит 79,4637 руб. Это на 39,4 коп. ниже, чем курс, действующий сегодня. Официальный курс Евро на завтра составит 91,1925 руб., что на 31 коп. выше, чем курс Евро, действующий сегодня. Курсы валют на

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по ГПД. Следствие – уплата НДФЛ за них Расхождения в заявках и актах, режим работы, регулярная оплата вне связи с актами и другое > ...[/b][/h]

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026. Курс составит 78,698 руб. Таким образом, курс доллара США повысился на 68,1 коп. по сравнению с сегодняшним курсом. Официальный...

В большинстве регионов России наблюдается массовое и необоснованное повышение цен на автомобильное топливо. Федеральная антимонопольная служба (ФАС) активно возбуждает дела против компаний, замеченных в подобных нарушениях. Реакция ФАС на региональном уровне Ситуация вызывает серьезную

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Более четко разграничат срок обнаружения недостатков товара и срок исковой

Подробнее

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый

Подробнее

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

ПодробнееКурс валют сегодня

Комментарии (0)