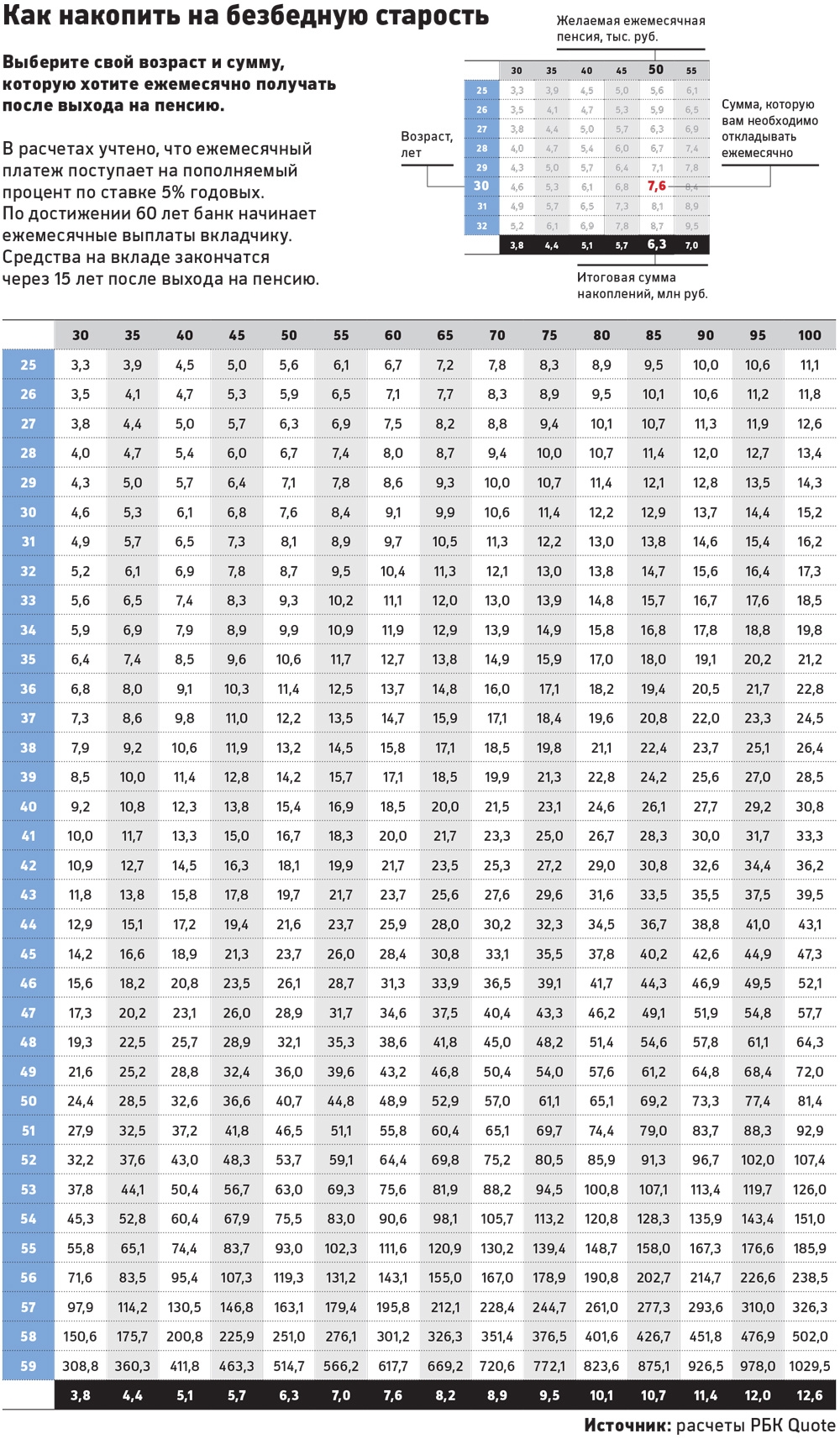

Правила российской пенсионной системы настолько запутанные, что рассчитать сумму, которую государство выплатит вам после выхода на пенсию, практически невозможно. Да и стоит ли? «РБК Деньги» поговорили с тремя людьми, которые копят на пенсию самостоятельно с помощью различных инструментов.

Негосударственный пенсионный фонд

Финансист Роман Воробьев задумался о прибавке к госпенсии в 39 лет. Шел 2006 год. Размышляя о том, как копить на пенсию, он выбирал между депозитами и негосударственными пенсионными фондами. В итоге Воробьев склонился в пользу НПФ.

«Когда у тебя депозит, ты всегда можешь найти повод не откладывать деньги. НПФ же тебя дисциплинирует: хочешь не хочешь, а пропустить взнос нельзя», — объясняет Воробьев, выбравший НПФ «Райффайзен». Каждый месяц вносит в пенсионный фонд примерно двадцатую часть своей зарплаты. На выходе он получит около 30 тыс. руб. прибавки к пенсии.

Владимир Савенок, основатель консалтинговой группы «Личный Капитал»

«Я скептически отношусь к НПФ, эта стратегия мне видится довольно рискованной. Во-первых, ваш герой передает свои деньги в НПФ без возможности их оттуда забрать. В России эта стратегия ненадежна. Во-вторых, российские НПФ обязаны инвестировать через управляющую компанию. Я бы советовал отправляться сразу в управляющую компанию. Но намного надежнее такие долгосрочные накопительные программы открывать в страховых компаниях развитых стран и в валюте, а не в рублях».

Банковские вклады

Для 25-летнего журналиста Дмитрия Левенца стимулом начать копить на пенсию стала ликвидация в декабре 2013 года информагентства РИА Новости, где он тогда трудился. Две зарплаты и выплаты за неотгулянные отпуска, полученные в качестве компенсации, Левенец решил положить на карту Рокетбанка. В тот момент на остаток по карте начислялось 10,15% годовых. С тех пор он старался вносить на счет 40–50% от своего дохода.

После «черного вторника», когда доллар достиг отметки в 80 руб., Рокетбанк поднял ставку до 15% годовых. Но Левенец пошел по дороге тех, кого Сбербанк теперь называет «серийными вкладчиками». «В январе я открыл еще вклад в Военно-промышленном банке (ВПБ) под 19,5%, а так как страховка не превышает 1,4 млн руб., еще и счет в Тинькофф Банке, где на остаток по карте сейчас начисляют 13% годовых», — рассказывает Левенец.

При благоприятной ситуации он собирается тратить эти деньги только в старости, хотя и не исключает возможности их инвестирования, например, в недвижимость. К пенсии он рассчитывает накопить такую сумму, чтобы доход от нее составлял 150% от его нынешней зарплаты.

Наталья Смирнова, генеральный директор компании «Персональный советник»

«Стратегия копить на пенсию с помощью банковских вкладов не идеальна. В портфеле не все депозиты покрывают ожидаемую в этом году инфляцию в 15%. Ваш герой успел вовремя открыть вклады и зафиксировать высокие ставки на какое-то время вперед. Но вслед за снижением ключевой ставки проценты по вкладам будут падать. Я бы посоветовала ему кроме депозитов ежемесячно инвестировать в фонды акций».

Программа страхования

36-летний педагог Евгения Милькис задумалась о том, чтобы начать откладывать часть заработка на старость, 7 лет назад и выбрала страховую компанию. «Я могла бы положить деньги на банковский депозит под более высокий процент. Но для меня важна уверенность. Если что-то случится, моя семья сможет рассчитывать на получение всей страховой суммы», — объясняет свой выбор Милькис. Первый взнос по полису страхования компании «Ренессанс Жизнь» составил 30 тыс. руб. Каждый год СК предлагает добровольно индексировать следующий взнос на 10%. Доходность, гарантированная компанией, составляет 3% в год. Иногда получается больше. В 2013 году дополнительная доходность составила около 7,5% в рублях.

Страховая программа рассчитана на 26 лет. К моменту выхода Евгении на пенсию компания должна будет выплатить ей около 1 млн руб. Эту сумму Милькис планирует положить на депозит.

Наталья Смирнова, генеральный директор компании «Персональный советник»

«У будущего пенсионера есть страховая защита, это уже хорошо, так как она защищена от потери трудоспособности и знает, что у нее точно будет прибавка к госпенсии. Также среди плюсов такого портфеля — налоговые льготы (вычет в размере годового взноса в программу, но не более 120 тыс. руб.). Но есть и минусы. Портфель слишком однобокий — нет диверсификации по валютам и стране. Кроме этого страховка неликвидна, из нее нельзя досрочно изъять средства без потерь. Я бы советовала добавить к полису более агрессивные инструменты в валюте.

Стратегия «все положить на депозит» по окончании страховки — неправильная. Проценты и тело депозита будет съедать инфляция. Есть риск «проесть» их совсем и остаться к 70 годам только с госпенсией. Часть этих средств можно положить в НПФ, купив пожизненную ренту, часть — в облигации с регулярным купоном или в дивидендные акции».

При участии Алексея Вереникина

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый Центральным банком РФ, составит 79,4637 руб. Это на 39,4 коп. ниже, чем курс, действующий сегодня. Официальный курс Евро на завтра составит 91,1925 руб., что на 31 коп. выше, чем курс Евро, действующий сегодня. Курсы валют на

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по ГПД. Следствие – уплата НДФЛ за них Расхождения в заявках и актах, режим работы, регулярная оплата вне связи с актами и другое > ...[/b][/h]

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026. Курс составит 78,698 руб. Таким образом, курс доллара США повысился на 68,1 коп. по сравнению с сегодняшним курсом. Официальный...

В большинстве регионов России наблюдается массовое и необоснованное повышение цен на автомобильное топливо. Федеральная антимонопольная служба (ФАС) активно возбуждает дела против компаний, замеченных в подобных нарушениях. Реакция ФАС на региональном уровне Ситуация вызывает серьезную

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Более четко разграничат срок обнаружения недостатков товара и срок исковой

Подробнее

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый

Подробнее

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

ПодробнееКурс валют сегодня

Комментарии (0)