Россияне берут в долг все больше и в 2021 году доведут экономику до рецессии, считает глава Минэкономразвития Максим Орешкин. Почему относительно скромная закредитованность вдруг стала проблемой?

Ситуация, давно вызывающая беспокойство экономистов, наконец-то обратила на себя внимание властей. Когда 15% населения направляет на выплату долгов 70% своего дохода, это вызывает социальную проблему, заявил министр экономического развития Максим Орешкин. Более того, из социальной эта проблема рискует стать экономической, опрокинув Россию в рецессию уже в 2021 году, уверен министр.

«Рост закредитованности – это обычная часть кредитных циклов в экономике, — говорит проректор Российской экономической школы Максим Буев. — Если экономика растет, ожидания будущих более высоких доходов побуждают людей брать в долг. Таким образом, люди живут «здесь и сейчас» — переносят потребление из более обеспеченного будущего в настоящее. Однако кредитный цикл рано или поздно поворачивается вспять».

Массовое кредитование населения приводит к тому, что за временным оживлением спроса на потребительские товары и услуги наступает спад. «Особенно это относится к продажам товаров длительного пользования, таким как жилье и автомобили, — говорит управляющий директор ИГ «Алго Капитал» Михаил Ханов. — Будущий спад рынков означает, что торговая инфраструктура и производственные мощности с большой долей вероятности окажутся недозагруженными. Это, в свою очередь, способно нанести удар по всей экономике страны. В самом худшем случае подобный процесс принимает форму массовых неплатежей по кредитам и серию банкротств торговых, производственных предприятий, а также кредитных организаций».

По сути, министр экономического развития опасается будущего кредитного сжатия со всеми вытекающими для экономики негативными последствиями. «Подобные кризисы весьма характерны для капиталистической экономики, — продолжает Ханов. — Можно считать, что они периодичны и неизбежны. Не будем забывать о том, что спусковым крючком для мирового финансового кризиса 2008 года стали проблемы с ипотечными облигациями в США».

Если сравнивать показатели закредитованности населения в России и других странах, то окажется, что кредитная нагрузка у нас существенно — иногда в разы — ниже. «Отношение кредитов россиян к величине годового располагаемого дохода находится на уровне 28%, — приводит статистику генеральный директор МФО Webbankir Андрей Пономарев. — Для сравнения: в Венгрии оно составляет 43,3%, и это минимальный уровень среди стран — членов Организации экономического сотрудничества и развития (ОЭСР). Отношение долга домохозяйств к ВВП в России также невелико: по данным ЦБ, на начало июня 2019 года примерно 16%. Согласно статистике ОЭСР, в Чехии этот показатель составляет 32,3% от ВВП, а в Польше — 35,2%». В более развитых странах и цифры больше: в Великобритании и Франции этот показатель превышает 50%, а в США стремится к 100%.

Неплохо выглядят российские показатели даже по сравнению с картиной, которая наблюдалась в нашей стране в недавнем прошлом. «Доля ссуд с просроченными платежами свыше 90 дней в общем объеме ссуд снизилась более чем вдвое: с 10,6% в августе 2016 года до 5% в августе 2019 года, — приводит статистику ЦБ глава экспертного направления консалтинговой компании Strategy Partners Никита Попов. — Примерно вдвое снизилась и доля просроченных долгов — предоставленных физическим лицам ссуд, не погашенных в установленный договором срок, — в кредитном портфеле». (См. график.)

Есть и еще один нюанс. «Рост кредитов с просрочкой более 90 дней с начала 2019 года носит технический характер, — говорит начальник отдела банковского и финансового рынков управления аналитики и стратегического маркетинга Промсвязьбанка Илья Ильин. — Традиционно в конце года банки списывают или продают проблемные кредиты. Это приводит к уменьшению проблемной задолженности, которая в течение года нарастает по мере вызревания кредитов».

С начала 2019 года по 1 августа объем просроченной задолженности снизился с 5,4% до 5%. «Это не слишком высокий показатель для нашей страны, — отмечает генеральный директор МФК «Займер» Роман Макаров. — Аналогичный уровень просрочки был в середине 2013 года. А в предкризисном 2014 году он превышал 7%».

Но если закредитованность снижается, то почему беспокоится Максим Орешкин? А вот почему. На днях ЦБ опубликовал данные за июль: темпы роста просроченной задолженности превысили темпы роста кредитов в 1,8 раза. И если в июне показатель просрочки составил минимум с апреля 2013 года — 4,96%, то по итогам июля тренд развернулся — показатель вырос до 5,01%.

Банк России признает рост долговой нагрузки граждан, хотя и говорит об отсутствии «пузыря». Вне ЦБ настроения более скептические. «В июле рейтинговое агентство S&P с тревогой отметило, что около 16% кредитов, выданных российских банками, являются проблемными: они либо уже реструктурированы, либо обслуживаются с просрочкой, превышающей 90 дней, — рассказывает Андрей Пономарев. — По их мнению, эта ситуация может привести к банковскому кризису».

Вот еще цифры. Если три года назад просроченных долгов было не более 10 млн, то сейчас их число, по данным Национальной ассоциации коллекторских агентств (НАПКА), приблизилось к 14 млн.

Секундочку, что же в итоге получается? Просроченная задолженность растет или падает? «Скорее всего, просроченные кредиты растут в сегменте мелкого кредитования, сконцентрированы среди бедных страт населения, — рассуждает Максим Буев. — С точки зрения кредиторов, то есть банков, ситуация не становится в среднем хуже. Но с точки зрения заемщиков это печальные новости, которые подтверждают тенденции к росту бедности в России, о которых говорит, например, Счетная палата».

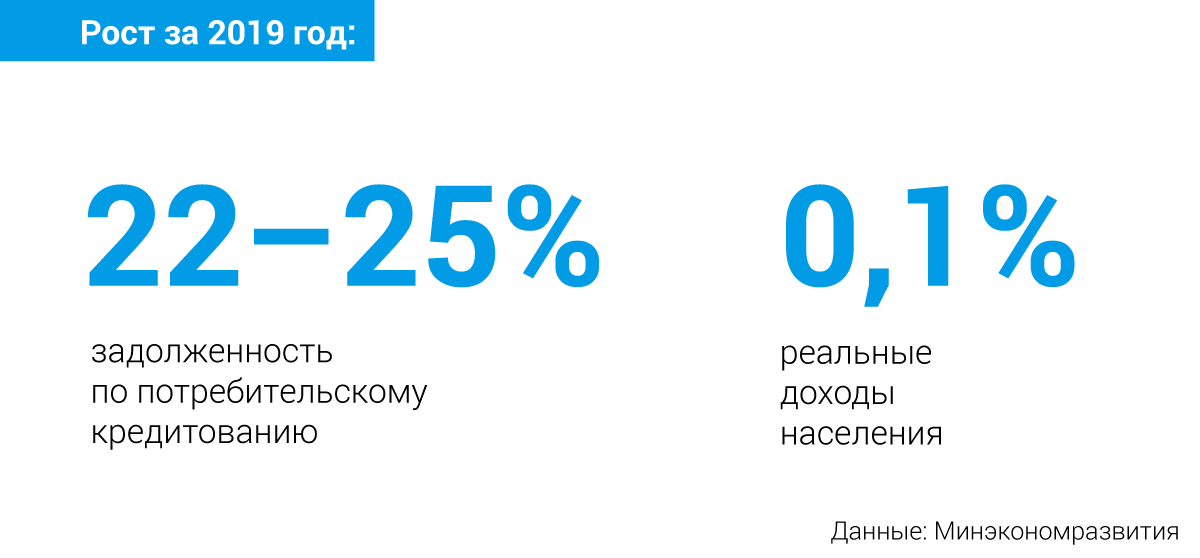

В этом году темпы роста потребительского кредитования составляют 22—24%, сообщает Минэкономразвития. «Увеличился и средний долг у заемщиков с одним кредитом — на 12% за год до 137 тысяч рублей, с двумя — на 11%, до 284 тысяч рублей», — говорит вице-президент РФИ Банка Елена Чижевская.

Люди берут больше денег, но только это не тот рост кредитования, который приводит к росту потребления и, как следствие, росту экономики в целом, как это происходит на Западе. Да, уровень закредитованности россиян в абсолютных цифрах и в процентах к ВВП невелик. «Но его рост идет в противовес экономическим показателям по российской экономике: непрекращающееся падения реально располагаемых доходов, отсутствие предпосылок к экономическому росту», — поясняет глава люксембургского офиса консалтинговой компании KRK Group Никита Рябинин.

Если в мире рост закредитованности ведет к раскрутке экономического роста, то в России все идет своим, особым путем. Кредитование способно лишь поддержать текущее потребление. «В России перспектив большого роста экономики сейчас не видно, — считает Максим Буев. — На этом фоне рост закредитованности можно объяснить тем, что люди перекредитуются, чтобы из новых кредитов обслуживать старые, или по инерции берут кредиты, чтобы поддерживать прежний уровень потребления». «Но это и может привести к катастрофическому обвалу, — предупреждает генеральный директор ИК Bengala Investment Алексей Буянов. — Поэтому эта своевременная дискуссия важна, чтобы предупредить потенциальную проблему».

В России опасность представляет не уровень задолженности сам по себе, а значительное и устойчивое превышение темпов роста потребительского кредитования над темпами роста реальных доходов населения, обращает внимание Роман Макаров. В конце августа Орешкин озвучил скорректированный экономический прогноз на текущий год. «С учетом фактических данных был пересмотрен прогноз по темпу роста реальных располагаемых доходов населения до 0,1% по сравнению с 1%, прогнозируемым ранее», — приводит РИА Новости слова министра.

Именно эта ситуация и может привести к проблемам в экономике, о которых говорил чиновник.

В последние два года рост кредитования населения способствовал росту потребления, что повлияло на рост экономики, говорит Илья Ильин. Однако долго сохранять прежний уровень потребления в условиях, когда за кредиты надо отдавать все большую часть доходов, невозможно. Потребительский спрос начнет падать и потянет за собой все остальное.

С ипотекой, на первый взгляд, все хорошо: доля просроченных платежей (более одного дня) падает. Если в начале 2019 года просрочка составляла 1,14%, то в июле — 1,04%, а в августе — всего 0,9%. «Причина — очень быстрый рост ипотечного кредитного портфеля: с 1 января по 1 августа он вырос на 10%, а за прошлый год — на 24%», — указывает Роман Макаров. Но так ли хорош этот рост? «Весной ЦБ сообщал, что видит риски образования «кредитной спирали», в которой рост ипотечного кредитования выступает фактором роста цен на жилую недвижимость, а рост цен на недвижимость — фактором дальнейшего роста кредитования», — вспоминает Максим Буев. «В случае резкого ухудшения экономической обстановки здесь может реализоваться большой объем накопленных рисков», — предупреждает Макаров.

«Если «посыпятся» ипотечники, за этим неминуемо последует рост социальной напряженности. Достаточно вспомнить массовые выступления «валютных» ипотечников», — говорит председатель комиссии по финансовой безопасности при совете по финансово-промышленной и инвестиционной политике Торгово-промышленной палаты РФ Иван Рыков. Однако еще больше проблема с ипотечными кредитами угрожает банкам. «Ипотечные портфели банков подвержены серьезным рискам, в связи с законодательным запретом на свободные действия в отношении единственного жилого имущества заемщиков, — обращает внимание Никита Рябинин. — Это может стать серьезной проблемой для балансов банков, в случае если экономика не будет расти или начнет стагнировать, придется создавать серьезные резервы, что будет оказывать большое давление на капитал банков».

Что дальше? «Большие банки в очередной раз побегут к правительству, рассказывая историю про то, что они значимые для экономики, и вынуждая увеличить их капитал, или, попросту говоря, потратить бюджетные деньги для покрытия созданных убытков», — предполагает Рябинин. Частично страна уже сталкивалась с похожей ситуацией в 1998 и 2008 годах. «Вероятнее всего, повторится сценарий 2008 года, при котором государство активно помогало предприятиям и банкам выживать, — считает Алексей Буянов. — Однако будет применен более селективный подход, поскольку на всех денег не хватит».

У государства на этот раз точно не хватит денег, чтобы выручить кредитные организации, соглашается Иван Рыков. «Напомню, что на санацию банков с 2014 года государство и так выделило порядка 6 триллионов рублей, однако в случае масштабного кризиса могут потребоваться еще большие суммы, которых в условиях сложной экономической ситуации в стране может не найтись, — говорит эксперт. — Ну а вслед за этим страну ждет общий долговой кризис».

Серьезность проблемы признают уже на самом верху. В Банке России отмечают рост долговой нагрузки и стараются не допустить появления «пузыря».

С 31 июля в России начал действовать закон об ипотечных каникулах. «В случае ухудшения финансового состояния заемщика банки будут обязаны предоставить возможность приостановить или снизить сумму выплат по ипотеке на полгода, — объясняет Илья Ильин. — Пропущенные платежи заемщику нужно будет вернуть в конце срока. Эта мера позволит восстановить платежеспособность заемщикам, технической просрочки по таким кредитам не будет».

С 1 октября вводится показатель предельной долговой нагрузки граждан (ПДН), а также устанавливаются надбавки к коэффициентам риска в зависимости от уровня ПДН и полной стоимости кредита. Чем выше надбавка, тем выше коэффициент риска. «Банкам будет невыгодно кредитовать заемщиков, у которых платежи по кредиту превышают 50% от месячных доходов», — продолжает Илья Ильин. С октября банки обязаны формировать свои нормативы с учетом этих нововведений.

В целом эксперты единогласны в том, что эти меры ЦБ окажутся эффективными и действительно затормозят дальнейший рост кредитной нагрузки. «Грамотные действия со стороны правительства, регулятора и самих участников рынка должны способствовать тому, что этот «пузырь» будет медленно сдуваться или же, как вариант, не расти в ближайшей перспективе, — полагает президент НАПКА Эльман Мехтиев. — Мы сейчас находимся в ситуации, когда «пузырю» не дают надуться и оказать влияние на весь рынок».

Однако эти меры не решают проблему уже существующей задолженности. А что ее решит?

Опрошенные Новости Банков эксперты нашли много способов:

1. Упрощенная процедура банкротства. «Самое главное — необходимо создать быструю и дешевую процедуру банкротства физлиц в простых случаях, — считает директор по макроэкономике «Эксперт РА» Антон Табах. — Это позволило бы не запускать ситуацию. Орешкин уже три года обещает, а воз и ныне там».

2. Реструктуризация долгов. «Банки не очень охотно идут на реструктуризацию просроченной задолженности граждан, тогда как, на мой взгляд, это единственный цивилизованный способ возврата проблемной задолженности, — говорит Иван Рыков. — Сейчас на деле банки редко идут навстречу должникам, им проще продавать пакеты задолженности коллекторам. А те себя в глазах общества уже дискредитировали».

3. Пересмотреть законы. «Если у нас, по примеру многих стран, будут сначала одобрять небольшие потребительские кредиты и только после их закрытия выдавать автокредиты, то молодые люди научатся постепенно пользоваться этими финансовыми инструментами», — считает Александр Куликов.

4. Взыскивать долги онлайн. «Если работа с просрочкой будет происходить дистанционно — например, на сайте «Госуслуги», когда долг был отправлен через ЕПЦ, заемщик получил уведомление о решении суда о взыскании долга, сумма списалась с карты, — такая система будет упрощать жизнь банков и дисциплинировать заемщиков, — поясняет Александр Куликов. — Если проблема с долгами будет решаться онлайн на официальном уровне, эффект будет более масштабный и глобальный, на всех уровнях».

5. Создать институт частных судебных приставов. «Эта идея уже некоторое время обсуждается экспертным сообществом, — рассказывает Иван Рыков. — Негосударственные приставы под контролем государства могли бы помочь ФССП, занявшись взысканием долгов юрлиц, оставив для государственной службы социально важные долги. Смешанная система принудительного взыскания успешно работает во многих странах, и мне кажется, что для нашей страны это был бы хороший вариант».

6. Создать единую государственную базу данных о доходах населения. «Некоторые страны на государственном уровне собирают информацию о доходах населения, и все банки имеют доступ к ней — соответственно, никто не перегружает заемщика, — говорит риск-директор карты рассрочки «Совесть» Анастасия Мухачёва. — У нас такая практика только начала вводиться: сервис ПФР по отчислениям предоставляет информацию о белой зарплате заемщика, но, так как в стране высокий уровень серых зарплат, этот сервис, к сожалению, не покрывает нужды банков на 100%».

7. Оказывать точечную государственную помощь. «Стабилизировать ситуацию может точечная помощь малоимущим, многодетным семьям, инвалидам, смягчение программы софинансирования при приобретении жилья для молодой семьи», — перечисляет Елена Чижевская.

8. Провести кредитную амнистию. «Очень интересная ситуация по этому поводу складывается сейчас в Казахстане. Новый глава государства фактически объявил в стране широкомасштабную кредитную амнистию, — говорит Михаил Ханов. — Она ориентирована на наименее обеспеченных граждан, которые смогут полностью или частично избавиться от долгов. При этом они не будут иметь возможности брать кредиты в будущем, что является хорошей воспитательной мерой». В России же пока не принято прощать долги. «Примером частичного решения подобной проблемы стала новость о том, что Сбербанк проведет реструктуризацию кредитов пострадавшим от наводнения в Иркутской области физическим лицам, малым предприятиям и предпринимателям, — напоминает Ханов. — Это решение было принято по рекомендации президента РФ Владимира Путина».

Милена БАХВАЛОВА,

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Более четко разграничат срок обнаружения недостатков товара и срок исковой

Подробнее

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый

Подробнее

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

ПодробнееКурс валют сегодня

Комментарии (0)