История учит нас не смотреть на экономические события как на однозначно черные или белые. Сергей Моисеев в своей книге «Возникновение и становление центральных банков», выдержки из которой продолжает публиковать портал Банки.ру, обратился к истокам деятельности центробанков. По мнению автора, текущее и будущее поколения финансистов могут извлечь из этого полезные уроки.

Вернемся к истокам центробанковского дела. Вопросы, которые волнуют современных экономистов, заключаются не в том, почему возникли центральные банки или какие задачи они решали. Вопросы звучат так: какие наблюдаются долгосрочные закономерности в эволюции центральных банков и какие полезные уроки можно из этого извлечь для текущего и будущего поколений финансистов. Ответы позволяют заглянуть в будущее центробанков. Ведь, как известно, без прошлого нет будущего.

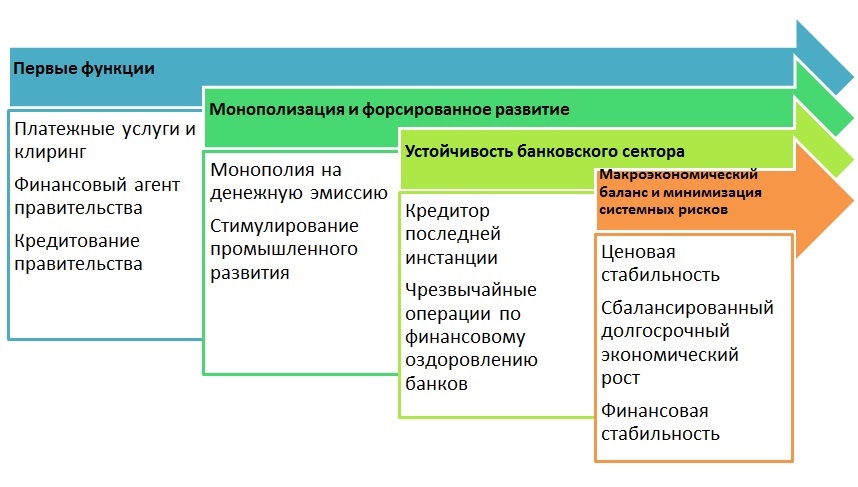

Истоки деятельности центральных банков кроются в создании естественных монополий по целому ряду направлений. Первая естественная монополия в банковском деле — это платежная система. Именно с нее началась централизация денежно-кредитных функций. В качестве монополии могли выступать первые центральные банки или другие нетипичные институты, выполнявшие функции квазицентральных банков.

Специфика организации платежных услуг предполагает, что обязательства платежной монополии должны обладать высокой ликвидностью, равно как и ее активы должны быть размещены в высоколиквидные краткосрочные инструменты. Как следствие, финансовые обязательства института, находящегося в центре платежной системы, приобретают статус денег, даже если государство не придало им статус законного платежного средства. Таким образом, финансовый посредник, занимающийся клирингом межбанковских платежей, де-факто становится эмиссионным институтом. Эта первая трансформация, лежащая в основе развития института центрального банка.

Центральные банки в роли денежных эмитентов редко вели себя как ближайшие конкуренты — валютные правления. Если последние строго следовали предопределенным правилам денежной эмиссии — денежное предложение целиком зависит от состояния платежного баланса, и каждая единица национальной валюты обеспечивается резервным активом. Обычной практикой центробанков было частичное резервирование, так называемое fractional reserve banking. Иными словами, денежная эмиссия лишь частично обеспечивалась металлическими резервами. Это оставляло им существенные возможности дискреционно расширять денежное предложение.

В случае необходимости они могли увеличивать предложение заемных ресурсов в пользу некоторой группы привилегированных заемщиков. В Средние века и эпоху Ренессанса — периоды, в течение которых происходило становление центральных банков, — главным заемщиком выступало правительство.

Необходимо отметить, что расширение денежного предложения в пользу правительства не было эквивалентно «порче денег» — уменьшению содержания металла в монетах по сравнению с принятым в стране денежным стандартом (как правило, через обрезание монет). Порча денег приводила к всеобщему немедленному снижению реальной ценности действующих денежных контрактов. Дискреционная денежная эмиссия не имела подобного эффекта до тех пор, пока сохранялась уверенность в способности эмиссионного института поддерживать покупательную способность своих денег без изменений. Именно по этой причине монетизация дефицита госбюджета не эквивалентна хаотичной бумажной эмиссии, возникающей в результате беспрерывной работы печатного станка. Это один из главных уроков истории центральных банков — что при определенных обстоятельствах фидуциарная денежная эмиссия может не иметь отрицательных последствий для экономики в целом.

В течение столетий национальные правительства экспериментировали с разными подходами к организации естественной платежной монополии. Конечной целью этих экспериментов была успешная монетизация дефицита госбюджета. В одних случаях правительства сохраняли контроль над платежной монополией, например в ситуации с государственными жиробанками, такими как городской банк Амстердама. В других случаях они доверяли организацию системы частному сектору в обмен на гарантии его финансовой поддержки госрасходов — например, первые эмиссионные банки XIX столетия вроде Банка Англии.

Мы можем отследить некоторые долгосрочные закономерности в развитии центральных банков, которые определялись динамическим взаимодействием фискальных и денежных властей.

Эволюция центрального банка определялась тем, как правительство собирается сокращать или устранять отрицательные внешние эффекты — путем превращения их во внутренние (интернализация) или оставляя их внешними (экстернализация). В этом смысле создание центральных банков отражает обобщенную теорему Коуза. Она гласит, что экономический рост и развитие страны в основном не зависят от типа существующего правительства, если расходы на трансакции в экономической и политической сферах равны нулю. Однако когда трансакционные издержки положительны, то распределение власти внутри страны и институциональная структура ее учреждений являются важнейшими факторами ее развития. В зависимости от характера проблем правительство могло предпочесть интернализировать или экстернализировать денежную эмиссию в зависимости от сравнительной эффективности обоих вариантов в долгосрочном периоде.

Опыт Венеции с денежными эмитентами наиболее ярок для иллюстрации взаимодействия правительства и денежных властей. Республика сохраняла статус мирового финансового центра в Средние века и эпоху Ренессанса. Правительство интернализировало денежную эмиссию (через одно из своих ведомств — Camera del frumento) до тех пор, пока местный банковский сектор оставался в зачаточном состоянии в XIII и XIV столетиях. Затем, в период расцвета банковского дела в XV и XVI столетиях, оно экстернализировало денежную эмиссию, уступив на нее права клиринговым банкам из района Риальто. После упадка банковского сектора в XVII-XIX столетиях правительство вновь прибрало к рукам денежную эмиссию через государственный жиробанк.

Аналогичные процессы прошли почти во всех странах Западной Европы, где появились первые центральные банки. Конкуренция частных эмитентов сначала лучшим образом обеспечивала удовлетворение интересов государства. Затем выпуск банкнот был либо централизован и монополизирован, либо частный центральный банк был национализирован.

С началом Великой депрессии центральные банки попали в зависимость от министерств финансов. Независимость к ним вернулась только после институциональных реформ в 1980-х годах, когда двухзначная инфляция перестала отвечать общественным интересам и стало необходимо изолировать денежно-кредитную политику от налогово-бюджетной политики.

Таким образом, логика истории центральных банков определялась экономическими обстоятельствами — правительства всегда следовали, а не опережали смену макроэкономической конъюнктуры. В этом плане квазифискальные операции центральных банков в 2007—2013 годах, направленные на сохранение низких процентных ставок по гособлигациям и косвенному рефинансированию гигантского госдолга, никак не выглядят экстраординарной политикой. Для многовековой истории центральных банков это всего лишь смещение акцентов во взаимодействии фискальных и денежных властей.

История учит нас не смотреть на экономические события как на однозначно черные или белые. Возвращаясь к поставленному ранее вопросу, какие полезные уроки можно извлечь для текущего и будущего поколений финансистов, XXI век, по крайней мере его первая половина, может стать веком госдолга и наций-банкротов. Одно из решений макроэкономических проблем, с которыми сталкиваются экономически развитые страны, состоит во временном подчинении денежно-кредитной политики нуждам фискальных властей. Ее итог — монетизация дефицита госбюджета, сокращение уровня госдолга и налогового давления на деловую активность. Возможная расплата — инфляция и перераспределение национального благосостояния между различными группами экономических агентов, в зависимости от того, выступают они кредиторами или заемщиками (для банковского сектора это не всегда лучшие времена).

История центральных банков свидетельствует о том, что монетизация дефицита госбюджета за счет центробанка не всегда заканчивается денежной катастрофой. Необходимо вовремя остановиться, чтобы краткосрочные отступления от здравой политики не превратились в постоянные, а монетизация дефицита госбюджета не потеряла контроль.

Общественная дискуссия, которая неизбежно возникает в подобных обстоятельствах, не ограничивается вопросом, допустима монетизация дефицита госбюджета или нет. Гораздо более широкий вопрос — каковы ее долгосрочные издержки и выгоды. В некоторых обстоятельствах неявное гарантирование государственного долга со стороны центрального банка может быть оптимальным решением. Аналогичным образом не стоит ортодоксально подходить к вопросу независимости ЦБ от правительства. Институт центрального банка — это результат общественного соглашения. Как свидетельствует история, центробанки обретают денежно-кредитное влияние и репутацию в обществе вовсе не за счет формальной независимости, а благодаря доверию к институциональному механизму, определяющему взаимодействие фискальных и денежных властей.

Ключевые слова здесь — доверие в обществе и взаимодействие. К фискальным и денежным властям нельзя примерить образ безбилетника, который безнаказанно перемещается за счет одной из сторон. Эффективность макроэкономической политики определяется способностью обеих типов власти находить компромисс. Ведь, в конце концов, как фискальные, так и денежные власти — всего лишь две стороны одной и той же монеты.

Сергей МОИСЕЕВ, доктор экономических наук, заместитель директора департамента финансовой стабильности Банка России, специально для Банки.ру

Историческая эволюция задач центрального банка

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

Подробнее

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет

Подробнее

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок

Подробнее

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

ПодробнееКурс валют сегодня

Комментарии (0)