Население становится критически важным источником денег для средних банков, показывают расчеты, сделанные для РБК. Эксперты видят в этом растущий риск — в кризисной ситуации банки могут не пережить набега вкладчиков.

Вклады и риски

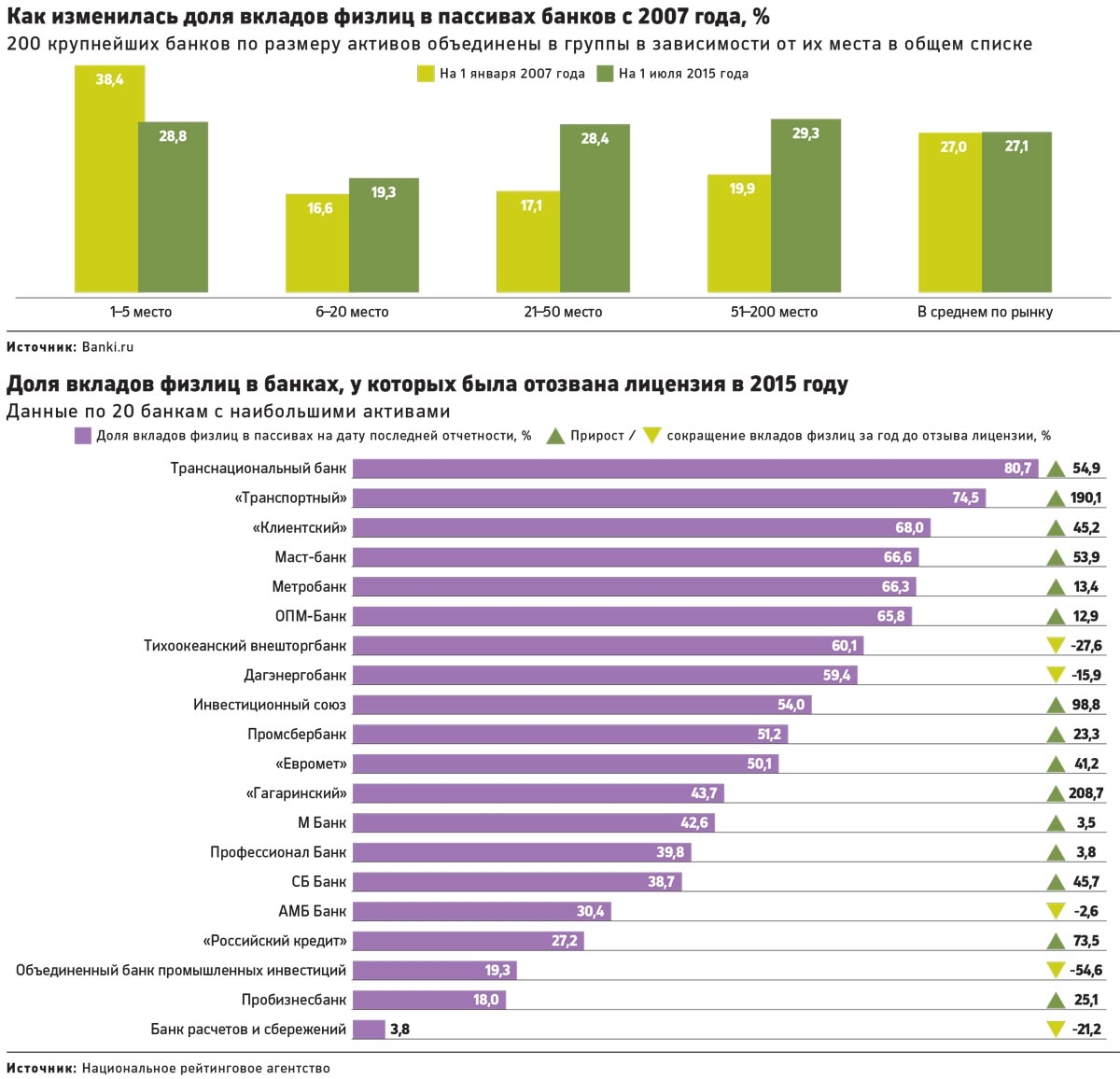

С последнего благополучного, предкризисного 2007 года доля вкладов в пассивах 200 крупнейших российских банков практически не изменилась. Но если сгруппировать банки по размеру, обнаружатся значительные сдвиги. Это следует из расчетов, которые для РБК сделало Национальное рейтинговое агентство (НРА).

В пассивах банков топ-5 доля вкладов снизилась: в 2007 году было 38,4%, в июле 2015 года — 28,8%. Противоположная динамика наблюдается в группе банков, занимающих места с 6-го по 20-е: там рост почти на 3 п.п., до 19,3%. В группах 21–50 и 51–200 еще более радикальный рост — более чем на 11 п.п., до 28,4%, и почти на 10 п.п., до 29,3%, соответственно. Как показали расчеты РБК, примерно у четверти всех банков доля вкладов в пассивах превышает 50%. В 2010 году таких было всего 10% (эту цифру тогда называл нынешний первый зампред Центробанка Алексей Симановский).

Такая динамика, предупреждает аналитик НРА Вадим Тихонов, в кризисной ситуации чревата рисками: «Масштабный отток вкладов в банках, где доля фондирования такими средствами больше 25%, сильно давит на ликвидность. Причем даже сейчас, когда нормативы ликвидности у большинства банков сильно выше требуемых». Живых средств «здесь и сейчас» не всегда достаточно, чтобы и вернуть деньги вкладчикам, и проводить платежи, рассуждает аналитик. Он указывает также на то, что если «крупняку» в момент оттока могут помочь собственники, пусть за счет другого бизнеса, то у владельцев небольших банков таких средств зачастую нет.

Санкции, кризис, зачистка ЦБ

Рост депозитов в группе «после 20» объясним. Возможности привлечения средств у некрупных банков сейчас ограничены: внешние рынки закрыты из-за санкций, межбанковский рынок закрыт в связи с кризисом доверия, для междилерского РЕПО зачастую недостаточно хороший портфель активов, ЦБ потихоньку снижает объемы кредитования банков. «И для многих некрупных банков средства населения стали основным источником фондирования», — заключает замгендиректора Интерфакс-ЦЭА Алексей Буздалин.

В этом году возможностей привлекать иное фондирование у некрупных банков стало еще меньше. ЦБ проводит зачистку — отзывает лицензии, и многие банки ощутили отток корпоративных вкладчиков, чьи средства не попадают под защиту системы страхования. Как отмечает управляющий директор по банковским рейтингам RAEX Станислав Волков, юрлица потянулись в кредитные организации с госучастием. «Кроме того, для многих банков ухудшился доступ к средствам юрлиц, поскольку вступили в силу требования, чтобы средства госкомпаний и корпораций вкладывались в более узкий круг кредитных организаций. Пытаясь быстро заместить средства юрлиц, эти банки вынуждены предлагать ставки выше рынка по вкладам населения, а это давит на их рентабельность и снижает финансовую устойчивость», — говорит Волков.

Банкиры с этим согласны, но высокая доля вкладов в пассивах пугает не всех.

Вице-президент банка «Интеркоммерц» (доля вкладов в пассивах почти 62%) Алексей Воронов пеняет на то, что из-за санкций затруднен доступ к внешнему финансированию, а внутренний долговой рынок доступен, но процесс получения на нем фондирования достаточно долгий. Закрытостью внешнего рынка объясняет ситуацию и зампредправления банка «Ренессанс Кредит» (доля — около 56%) Татьяна Хонду. «Ситуация, сложившаяся в сфере банковского фондирования, не является оптимальной, однако факторы, создавшие ее, находятся вне зоны контроля участников рынка», — добавляет она.

Предправления АйМаниБанка (более 80%) Игорь Волчихин говорит, что ставки у банка невысокие: «Недавно, например, понизили до 10%. Но вкладчики продолжают прибывать». Значительная доля новых вкладчиков — это бывшие клиенты кредитных организаций с отозванными лицензиями: «Им же нужно разместить где-то свои средства».

Старший вице-президент, директор казначейства ВТБ24 (доля вкладов 61,3%) Дмитрий Орлов напоминает, что у них розничный банк. И указывает, что ВТБ24 является частью группы ВТБ, основной акционер которой — государство: «Последние банковские кризисы РФ показали, что клиенты при развитии кризисов, выбирая банковский институт, отдают предпочтение государственным банкам перед частными, что выражается в росте доли вкладов в государственных банках».

В Хоум Кредит Банке (почти 65%) высокой доли вкладчиков не боятся. Как сообщила РБК пресс-служба банка, «у нас существенно перевыполнены нормативы ликвидности, что дает нам уверенность в нашей финансовой стабильности, а также наш акционер всегда готов оказать нам необходимую помощь». В СКБ Банке (доля 57%) и вовсе полагают, что «в условиях волатильности рынка вклады населения являются более эластичным инструментом привлечения ресурсов, более дешевым и за счет возможности диверсификации портфеля по регионам снижает риски ликвидности».

Между тем некоторые кредитные организации движутся к тому, что их пассивы будут почти полностью состоять из средств населения. Так, у 28 банков доля вкладов физлиц в пассивах составляет свыше 70%, у семи — свыше 80%. Получить комментарий у лидера рейтинга по доле средств населения в пассивах банка «Еврокоммерц» (доля 85,6%) не удалось. Пресс-служба не ответила на запрос РБК и не была доступна по телефону.

Куда смотрит ЦБ

Если взять 20 крупнейших банков, у которых с начала года были отозваны лицензии, видно, что у половины было более 50% средств населения в пассивах, у 80% — более 30%, говорит Тихонов из НРА. Обращает на себя внимание динамика привлечения вкладов за год до отзыва, продолжает он. Например, у «Российского кредита» вклады выросли на 73,5%, у «Гагаринского» — на 208,7%, у банка «Инвестиционный союз» — примерно на 100%.

«Не все так однозначно: чтобы понять, является ли по-настоящему рискованной высокая доля вкладов в пассивах, нужно посмотреть на активы, — возражает Буздалин из Интерфакс-ЦЭА. — Если банк нормально привлекает средства населения и выдает их гражданам в виде кредитов, то это один вопрос. Это сбалансированная политика, хотя сейчас кредитование тоже рискованно». Он поясняет, что настороженность у ЦБ вызывают банки, если они привлекают средства по высокой ставке у физлиц и кредитуют корпоративных заемщиков, часто аффилированных с владельцем. «Такие связанные кредиты выдаются не на рыночных условиях. В этом случае высокие процентные риски из-за высоких ставок накладываются еще и на риски кредитного портфеля», — заключает Буздалин.

Зампред ЦБ Михаил Сухов тоже считает, что неверно оценивать финансовое состояние банка по динамике одного индикатора: «Например, некоторые кредитные организации могут быстро увеличивать вклады за счет консолидации бизнеса, приобретения других банков, удачного выхода в малоосвоенные регионы или предложения новых продуктов». Другое дело, замечает он, если банк привлекает вклады по завышенным ставкам, что создает условия для создания финансовых пирамид. В любом случае, по его словам, агрессивная политика по привлечению средств населения во вклады при определенных условиях может являться признаком наличия проблем в банке.

Причины отзыва лицензии — в качестве банковских активов или вовлеченности банка в сомнительные операции, продолжает Сухов. «Но в ситуации, когда быстрая динамика показателей свидетельствует о возможных потерях для кредиторов и вкладчиков банка, Банк России принимает соответствующие решения», — оговаривается он. Для начала, например, более пристально наблюдает за банком. Так, на прошлой неделе на банковском форуме в Сочи Сухов сообщил, что 149 банков предоставляют отчетность в ЦБ в ежедневном режиме, а в 68 из них действуют те или иные ограничения. Он уточнил для РБК, что из 68 банков в 55 действуют ограничения по объему вкладов, в шести — запрет на привлечение вкладов, в семи — ограничения на процентные ставки.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет от расширенной пятиступенчатой шкалы НДФЛ составили 763 млрд рублей. Это почти вдвое больше показателя 2024-го, когда действовала двухступенчатая...

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок налогообложения операций с акциями, передаваемыми доверенным лицам и администраторам программ мотивации международных компаний. Совет Федерации...

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при нельготной налоговой ставке Однако законодатель вправе решить иначе, но это должно быть осознанное решение > ...[/b][/h]

Банк России выразил серьезную обеспокоенность бесконтрольным ростом популярности рассрочек на недвижимость. Регулятор опасается, что отсутствие четких законодательных норм создает угрозу как для кошельков...

Депутаты Госдумы приняли во втором и третьем чтениях проект закона, которым статус ветерана боевых действий предоставляется сотрудникам МЧС, принимавшим участие в СВО в проведении работ по поиску и обезвреживанию...

Также новый закон наделяет пленум ВС полномочием заслушивать доклады председателей различных судов по вопросам учета в судебной практике правовых позиций ВС. В настоящее время законом о Верховном суде установлено,...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет

Подробнее

Этим же законом в части налога на прибыль и НДФЛ уточнен порядок

Подробнее

НАЛОГИ, БУХУЧЕТ Участок под ИЖС принадлежит фирме: КС против коэффициентов при

Подробнее

Банк России выразил серьезную обеспокоенность бесконтрольным ростом

Подробнее

Депутаты Госдумы приняли во втором и третьем чтениях проект закона, которым

Подробнее

Также новый закон наделяет пленум ВС полномочием заслушивать доклады

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

© magnific freepik.com В 2025 году совокупные поступления в федеральный бюджет от расширенной пятиступенчатой шкалы НДФЛ составили 763 млрд рублей. Это почти вдвое больше показателя 2024-го, когда действовала двухступенчатая...

ПодробнееКурс валют сегодня

Комментарии (0)