Зафиксировали ли вы рост просрочек по кредитам в период самоизоляции?

Александр Викулин: Радикально негативных изменений в ситуации с "плохими" долгами пока не наблюдается. В марте несколько выросла - с 19,5 до 21,6% - доля необеспеченных кредитов с просрочкой от 90 дней, но это скорее математический эффект, связанный с тем, что в I квартале банки продолжали минимизировать риски, то есть одобрять и выдавать таких кредитов стали меньше. Хорошие кредиты амортизировались, а плохие остались в портфеле - доля последних, таким образом, выросла. Зато микрофинансовые организации смогли улучшить портфели (у них в марте доля просрочки свыше 90 дней снизилась с 32,9% до 30,4%) за счет заемщиков, которым банки не одобрили заявки из-за невысокого кредитного рейтинга или чрезмерной нагрузки кредитов на доходы - это называется ПДН, предельно допустимой нагрузкой.

Все мы - и банки, и заемщики, попали в нестандартную ситуацию. Президент объявил нерабочие дни до 30 апреля. И люди, и банки не понимали, рабочие сейчас дни или нет, нужно платить сейчас или в мае. Потом вышли разъяснения Банка России, а затем и Верховного суда относительно того, что в апреле рабочие дни для исполнения обязательств должны считаться как в обычной жизни. То есть платить надо.

Введение кредитных каникул тоже можно отнести к нестандартным мерам. Так, некоторые граждане, узнав о законе, посчитали, что долги им теперь едва ли не прощаются. Но понятно, что каникулы доступны не всем. При этом проценты за время льготного периода будут начисляться, хоть и в уменьшенном размере: 2/3 от средневзвешенной ставки по рынку по всем кредитам, кроме ипотечных, а по ипотеке - в соответствии с договором. Значительная часть заемщиков уже считают, что выгоднее продолжать платить по графику. Иными словами, только к концу третьей недели самоизоляции все более-менее разобрались.

Просрочки в дальнейшем будут расти?

Александр Викулин: К сожалению, рост просрочек неизбежен в сложившейся ситуации. Связано это с тем, что и самоизоляция, и коронавирус, и новые цены на нефть дорого обходятся нашей экономике, а значит, и заемщикам. Поэтому заплатить придется, вопрос - кому и сколько. Конечно, государство сделало многое для того, чтобы потери простых граждан были минимальны. Но нагрузка на бизнес и работодателей сильно выросла, а значит, пострадают наемные работники, простые заемщики. Соответственно, их платежеспособность будет зависеть от того, насколько эффективными в противостоянии кризису будут государство и бизнес.

Некоторые заемщики, узнав о кредитных каникулах, подумали, что теперь им прощаются все долгиПовысится ли после карантина спрос на кредиты? Будут ли банки менять модель поведения с заемщиками?

Александр Викулин: В первые дни апреля стало заметно резкое сокращение заявок на кредиты со стороны граждан. В некоторых типах кредитования падение составляет 90% от прошлогодних объемов, а всего по итогам апреля, по прогнозу НБКИ, оно составит 59%. Однако детальный анализ процесса говорит о том, что если в классических банковских офисах прием заявок действительно упал, то в онлайн-каналах он сохранился в прежних объемах и даже растет. Это, на мой взгляд, говорит о том, что интерес у граждан к заемным средствам сохранился и по мере выхода из режима самоизоляции будет восстановлен как минимум в прежних объемах.

Другое дело - готовы ли будут банки кредитовать заемщиков, вернувшихся к ним за кредитами? Весь 2019 год и первый квартал 2020 года мы наблюдали сокращение аппетитов к риску со стороны банков - уровень одобрения все время снижался. Это связано как с ограничениями по ПДН, введенными в октябре Банком России, так и с внутренней политикой, направленной на оздоровление кредитных портфелей. Последнее, кстати, к 1 апреля привело к снижению ПДН для заемщиков во всех доходных сегментах - до 23,3% с 24,6% 1 октября. Думаю, такая политика банков сохранится, и кредиты смогут получить лишь те заемщики, у которых достаточно высокий персональный кредитный рейтинг (ПКР) и устраивающее банк значение ПДН.

Нам понятны массовые опасения заемщиков, обеспокоенных судьбой своей кредитной истории в связи с кредитными каникулами. В середине марта НБКИ и Ассоциация российских банков направили в ЦБ совместное предложение о реализации такого механизма кредитных каникул, который бы не приводил к ухудшению кредитных историй заемщиков. Наш призыв нашел отражение в тексте закона, который предполагает поправки в ФЗ "О кредитных историях". Поэтому информация о предоставлении кредитных каникул, которая сейчас поступает в НБКИ, отражается в кредитной истории с нейтральным статусом и не приводит к снижению ПКР заемщика.

Стоит ли сейчас брать кредиты или лучше потерпеть без заемных средств?

Александр Викулин: Мы сохраняем рекомендацию для заемщиков неизменной. Нужно оценить необходимость в кредите. Если обойтись без него действительно нельзя, то нужно получить свой ПКР и оценить шансы на получение того или иного займа. Если ПКР относительно небольшой, от крупного кредита стоит воздержаться, так как и шансов немного, и условия будут не самыми хорошими. Вместо этого лучше попробовать увеличить свой ПКР, сделать его максимально высоким. Это возможно для любого человека, достаточно лишь добросовестно исполнять кредитные обязательства. Если же ПКР достаточно высок, то нужно найти банк, который для такого значения предлагает лучшие условия.

Как видите, рекомендация простая, но ей следуют не все заемщики. Этим пользуются мошенники - особенно сейчас, в условиях режима самоизоляции. Ежедневно мы получаем десятки сообщений от граждан, которым позвонили с неизвестного номера с сообщением о якобы испорченной кредитной истории, для исправления которой надо зайти на какой-то сайт. А там происходит, простите, банальный отъем денег у доверчивых граждан. Мы такие сайты находим - в марте их трафик вырос в разы и на каждом из них тысячи обманутых. По моему мнению, в условиях кризиса такого рода мошенничество вполне можно приравнять к грабежу с соответствующей реакцией государства.

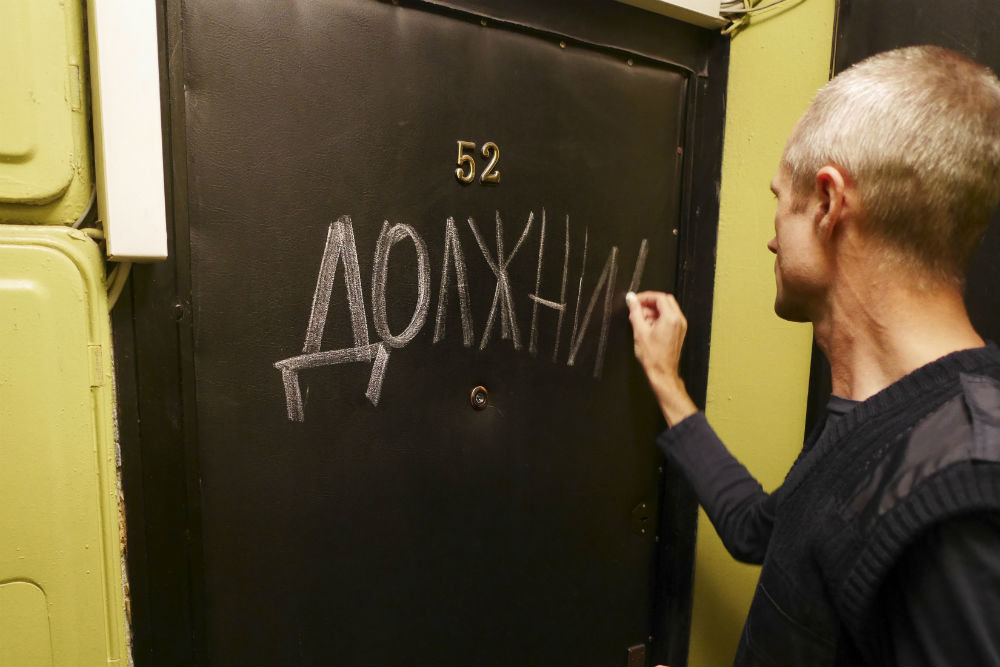

В наши дни инициатива приобретает особую актуальность, так как многие должники попали в непростую ситуацию и просрочили платежи. А у банкиров велик соблазн надавить на человека, чтобы тот отдал хоть последнюю рубашку, но расплатился.

Режим самоизоляции не помеха для мастеров грубого слова: выпить всю кровь из человека вполне можно по телефону, технологии отработаны. В 2017 году вступил в силу закон, который ввел строгие правила взыскание долгов. Самое главное: с должниками надо общаться культурно и в меру. Убеждать и договариваться, а не давить и оскорблять.

Для нарушителей предусмотрены штрафы. Однако соответствующая статья КоАП сформулирована так, что под нее сегодня попадают только коллекторы. В итоге, как рассказывают практики, именно банкиры переняли хамские методы коллекторов. Поэтому группа депутатов выступила с инициативой внести правки в КоАП, чтобы банкиры отвечали перед судом за непотребное поведение с должниками.

Любопытно, что поначалу, когда закон был принят, банкиров привлекали к ответственности. Например, в 2017 году кредитную организацию в Костроме оштрафовали на 20 тысяч рублей за то, что ее работники часто звонили неплательщику с требованием погасить задолженность.

Однако практика складывалась противоречивая. В одних судах банкиров штрафовали за неурочные звонки, в других нет. В итоге в прошлом году Верховный суд России вынес решение, ставшее поворотным: штрафовать нельзя.

Некая жительница Башкортостана еще в 2015 году взяла кредит на покупку машины, но через некоторое время платить перестала. Работники банка повели себя грубо и начали оказывать на нее психологическое давление с требованием погасить задолженность. Они писали должнице в соцсетях сообщения нецензурного содержания, угрожали применением физической силы и причинением вреда здоровью. Кроме того, как сказано в решении суда, банк взаимодействовал с третьими лицами, и тем самым раскрыл сведения о должнике, что также недопустимо.

Банкиры нашли должницу в социальной сети, и засыпали ее угрозами. Это было незаконно, однако наказать нарушителей оказалось невозможноНеплательщица пожаловалась на банк судебным приставам, они вычислили банкировгрубиянов по IP-адресу и составили протокол об административном правонарушении. Нижестоящие суды признали, что банк нарушил закон, и оштрафовал его на 20 тысяч рублей. В 2019 году банк оспорил решение в Верховном суде, а высокая инстанция отменила наказание, решив, что статья КоАП о нарушении при возврате задолженности на банки не распространяется. Наказывать в таком случае могут лишь коллекторов. Именно на это решение теперь ориентируется суды.

Теоретически, наказать банкиров, обижающих своих должников, может Центробанк. По данным Банка России в прошлом году туда поступило 55,5 тысяч жалоб от граждан по вопросам потребительского кредитования. Из них 21,9 процента жалоб, то есть более 12 тысяч, были связаны с какими-то действиями банкиров при взыскании долгов. Информации о том, как часто подтверждались сигналы и какие меры были приняты к нарушителям, нет.

В случае, если законопроект будет принят, за частые звонки, письма с угрозами и оскорблениями, банкам будет грозить штраф от двадцати до двухсот тысяч рублей.

Кстати, Минюст предложил внести изменения в закон о защите прав и интересов граждан при сборе долгов. Таким образом, взыскать задолженность смогут только юридические лица, включенные в государственный реестр. Предполагается, что такое нововведение защит права граждан от недобросовестных участников рынка возврата просроченной задолженности. Банки, желающие работать с неплательщиками самостоятельно, также должны вставать на учет в реестры службы судебных приставов.

Досье "РГ"

По данным Банка России на 1 апреля, физическим лицам выдано кредитов на общую сумму более 18,1 триллиона рублей. Из них просроченной задолженность составила 790 миллиардов рублей. По данным Федеральной службы судебных приставов, за год в ведомство поступило 28,4 тысяч жалоб от граждан, считавших, что в процессе взыскание задолженности были нарушены их права. В том числе 9,3 тысячи жалоб поступили в отношении коллекторов, 13 тысяч в отношении микрофинансовых организаций, 2,7 тысяч - в отношении кредитных организаций. В итоге суды по 2,2 тысячам. дел назначили штрафы на общую сумму 114,7 миллионов рублей.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026. Курс составит 77,9568 руб. Это на 46,6 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

Согласно проекту постановления клиент обратится с заявление о возврате в банк. Тот проверит себя, и если решит, что все сделал, как положено, перенаправит заявление оператору связи. Тот проверит, от кого пропускал...

Однако авторам рекомендовано дописать получение информации о таких поступлениях инспекциями ФНС. Правительство намерено в целом поддержать депутатский законопроект с поправками в закон 173-ФЗ «О валютном регулировании...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026.

Подробнее

Согласно проекту постановления клиент обратится с заявление о возврате в банк.

Подробнее

Однако авторам рекомендовано дописать получение информации о таких

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

ПодробнееКурс валют сегодня

Комментарии (0)