Чтобы не прогадать, нужно проанализировать 4 фактора:

Оцените план развития компании в горизонте 3-5 лет. Задайте себе вопросы: каких показателей хотелось бы достичь? Какую долю рынка занять? Какую получить выручку?

Какие приоритеты у компании в настоящее время? Что нужно сделать сейчас, чтобы двигаться к достижению долгосрочных целей?

В данном случае нужно оценить эффективность бизнеса и его потенциала, т.е. способности компании своевременно гасить обязательства и приносить дополнительный доход собственникам и инвесторам.

Тут важно понимать, что может ограничивать компанию в получении нужного объема финансирования в требуемые сроки, например, отсутствие залога / поручительства и т.п. А также, какие риски есть у компании на пути достижения цели долгосрочного развития: рыночные, политические, акционерные, валютные, юридические и пр.

В зависимости от результатов анализа можно построить систему решений с использованием одного или нескольких источников финансирования.

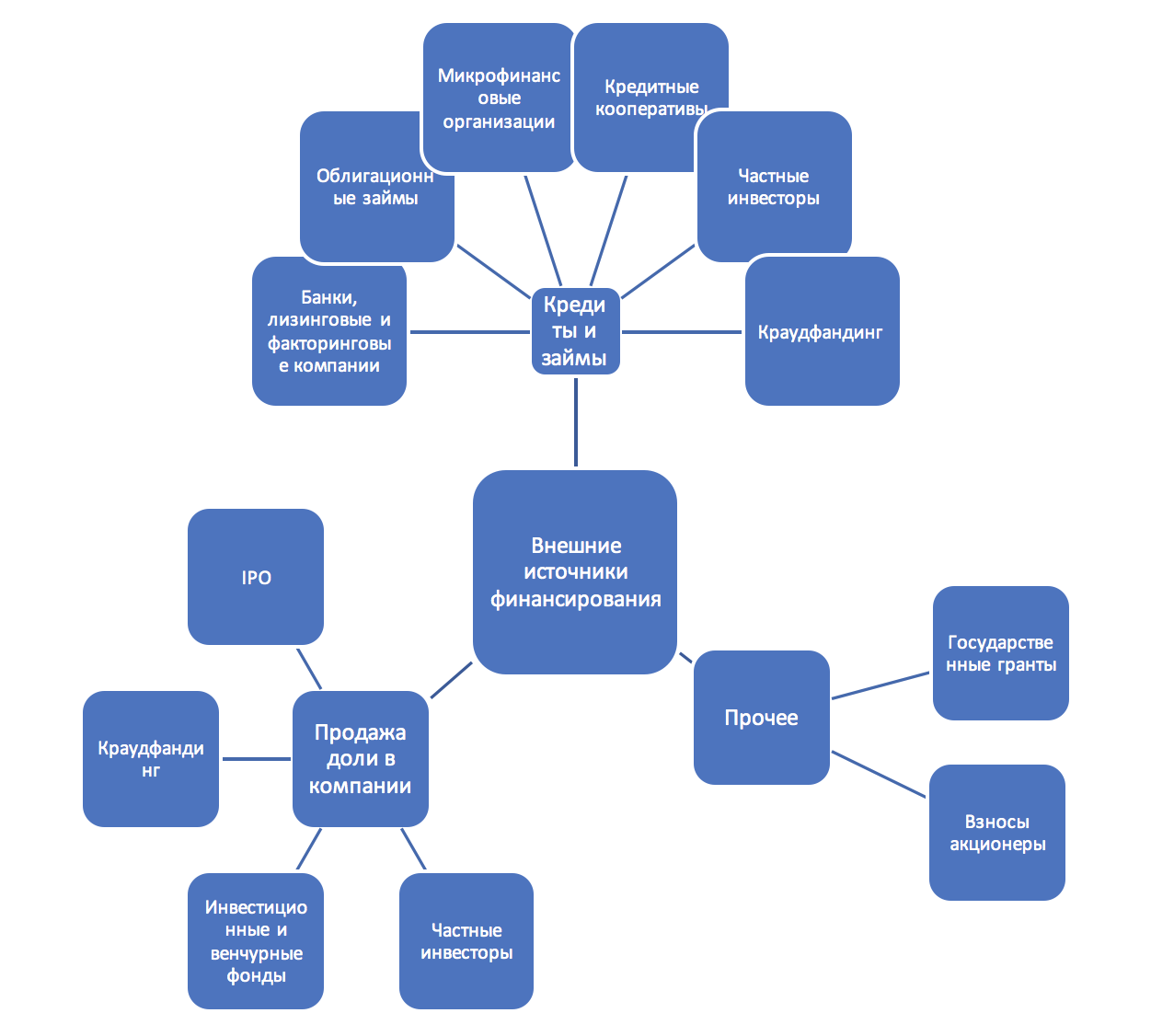

Рассмотрим преимущества и недостатки разных источников.

Банковское финансирование

Это самый распространенный тип финансирования. Основное преимущество банковского кредита в том, что он имеет самую низкую процентную ставку на рынке – в среднем от 8,5 до 12% годовых, не считая программ поддержки с субсидированием ставки. Связано это с относительно низким уровнем риска по кредиту для банка, так как он проводит тщательный анализ компании, а также со стоимостью капитала для банка. У банков, в отличие от микрофинансовых компаний и частных инвесторов, есть преимущество в виде доступа к дешевым деньгам ЦБ, межбанковской биржи, иностранных банков и фондов. Кроме того, привлекая банковское финансирование, вы можете рассчитывать на большие суммы и длинный срок кредитования.

Но чудес не бывает и выгодные условия банков доступны не всем. Основная проблема – очень требовательный подход банков к заемщикам, их платежеспособности, кредитной истории и обязательности.

Облигационные займы

Этот тип финансирования чаще всего используют компании, которые уже достигли максимального уровня закредитованности в банках, но нуждаются в дополнительном притоке капитала в бизнес. Возможности такого инструмента – в большом объеме привлечения средств: от 50 млн руб. под относительно невысокую ставку – для компании сегмента МСБ это 15-17% годовых.

К недостаткам можно отнести короткий срок финансирования – для сегмента МСБ это не более 2-3 лет. А также дополнительные расходы по сделке: организация выпуска – около 1 млн руб. + комиссия за поиск покупателей, ориентировочно 1,5% от объема выпуска облигаций.

Микрофинансовые организации

Этот источник финансирования широко известен благодаря рекламе и не обделен народной любовью. На сегодняшний день микрофинансовые займы успешно конкурируют с банковскими кредитами.

В МФО можно получить займы без залога до 3 000 000 руб. по ставке от 3% в месяц. А если предоставить в залог недвижимое имущество, сумма займа может достигать до 80% от стоимости недвижимости, а процентная ставка будет лишь немного выше банковской (от 14-15% годовых).

Кредитные кооперативы

В кредитном кооперативе заемщик может получить краткосрочный беззалоговый заем до 1 000 000 руб., а больше – под залог недвижимости. Ставки в среднем колеблются от 2-5% в месяц.

Обратите внимание: чтобы получить заем в кредитном кооперативе, нужно обязательно являться его членом. А это значит, что вы обязательно должны внести вступительный взнос от 4-5% от суммы запрашиваемого займа, а также ежемесячно делать взнос в размере от 0,2% от суммы займа. Но есть и преимущество: к повторным заявкам членов кооператива, как правило, относятся лояльнее.

Краудфандинговые платформы

Одним из набирающих популярность источников финансирования является краудфандинг – привлечение средств с использованием интернет-площадок. На них можно получить как заемные деньги, так и привлечь инвесторов в капитал (продать долю или акции компании).

Неоспоримое преимущество краудфандинга перед другими источниками финансирования – возможность привлечь всю необходимую сумму в короткие сроки. Такие площадки хороши для стартапов и инвестиционных проектов. Займы можно получить на разные цели: от пополнения оборотных средств до обеспечения госконтракта.

Очевидные минусы – стоимость денег и затраты на их получение при заемном финансировании. Ставки по таким займам колеблются в диапазоне от 16 до 28% годовых, плюс комиссия площадки за выдачу займа (5% единовременно и 2% ежегодно).

Любому заемщику, использующему краудфандинговую платформу, необходимо понимать, что придется раскрывать информацию по проекту, в том числе данные финансовой и управленческой отчетности большому кругу лиц, что влечет за собой риск утечки информации к конкурентам и недобросовестным кредиторам.

Пример из практики

За последнее десятилетие рынок финансирования значительно преобразился и стал более доступным. Но, как ни странно, в России у собственников бизнеса очень негативное отношение к использованию заемных средств, что значительно ограничивает их в росте.

Рассмотрим пример компании по производству и продаже продуктов питания. Выручка: 200 000 000 руб. в год. Чистая прибыль: 10 000 000 руб. в год.

Казалось бы, при чистой прибыли всего 5% компания не может позволить себе привлечение займа даже по низкой банковской ставке. Как она может думать о развитии текущих и новых направлений бизнеса, если для этого требуются значительные инвестиции: как минимум покупка нового оборудования за 30 000 000 руб., а также наращивание портфеля клиентов и поставщиков, что повлечет за собой увеличение дебиторской и кредиторской задолженности. При чистой прибыли 10 000 000 руб. для реализации планов развития компании потребуется накапливать средства в течение нескольких лет. Так рассуждают многие собственники малого и среднего бизнеса.

Это мнение в корне ошибочно. Проанализируем ситуацию с точки зрения собственника, пользующегося кредитными продуктами.

Компания изменила свой подход и привлекла 50 млн руб. заемного финансирования. Из них 30 млн руб. она проинвестировала в новое оборудование, а 20 млн руб. пустила на расширение клиентской базы. В результате в течение 2 лет компания удвоила финансовые показатели и значительно увеличила не только выручку, но и чистую прибыль.

При выборе источника компания не могла привлечь длинный банковский кредит, поэтому использовала комбинированный подход. Часть суммы компания привлекла под залог в банке, часть – в лизинг на оборудование и небольшую сумму в виде займа частных инвесторов.

Выводы

На сегодняшний день на рынке существует множество источников заемного финансирования. Несмотря на кризис и стагнацию экономики во многих отраслях, есть масса возможностей для развития и захвата новой доли рынка. Условия для привлечения денег сейчас вполне «благожелательные»: низкие ставки, прозрачность рынка заемного финансирования, свободный доступ к капиталу.

Мы считаем, что компаниям нужно применять прогрессивный подход к развитию бизнеса и не бояться обращаться к профессионалам за помощью, если собственных компетенций у руководства компании недостаточно. Ведь в результате компании удастся не просто нарастить долговой портфель, а получить реальную возможность построить качественный и надежный бизнес.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026. Курс составит 77,9568 руб. Это на 46,6 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

Согласно проекту постановления клиент обратится с заявление о возврате в банк. Тот проверит себя, и если решит, что все сделал, как положено, перенаправит заявление оператору связи. Тот проверит, от кого пропускал...

Однако авторам рекомендовано дописать получение информации о таких поступлениях инспекциями ФНС. Правительство намерено в целом поддержать депутатский законопроект с поправками в закон 173-ФЗ «О валютном регулировании...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026.

Подробнее

Согласно проекту постановления клиент обратится с заявление о возврате в банк.

Подробнее

Однако авторам рекомендовано дописать получение информации о таких

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

ПодробнееКурс валют сегодня

Комментарии (0)