В январе 2017 года было выдано 40 040 ипотечных кредитов на сумму 71 млрд рублей, что на 8 млрд рублей меньше января рекордного 2014 года. Средняя ставка по выданным кредитам незначительно выросла относительно декабря, но осталась на низком уровне — 11,84%.

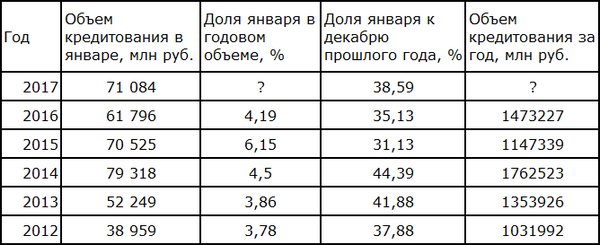

Вспомним характерные особенности начала последних лет, когда годовая выдача ипотечных кредитов превышала 1 трлн рублей (табл. 1).

Статистика показывает следующее:

Таблица 1. Относительное место января

Обозначенные в таблице вопросы демонстрируют первую причину задумчивости января и некоторые рассуждения о степени оптимистичности ожиданий от 2017 года.

Первое. Рассматривая только результаты предыдущего года и прирост объема, равный 15%, можно прогнозировать за весь год выдачу 1,7 трлн рублей, что чуть ниже рекордного 2014 года.

Второе. Ориентируясь на относительное место января, можно прийти к широкому диапазону возможных расчетов. Средняя доля пяти январей равна 4,5% и совпадает с 2014 годом, но дает меньший итог года в 1,58 трлн рублей. Большинство экспертов ориентируются на более оптимистичные результаты.

Третье. Два года: 2012-й, 2013-й — имеют любопытную особенность, заключающуюся в том, что один кризис затих, а второй не начался. В это время шел устойчивый рост кредитования в течение года, а январь был базой для отталкивания. Допустив, что январь 2017 года похож на упомянутые два года, получаем прогноз равный 1,85–1,9 трлн рублей. Такой результат позволит назвать 2017 год годом исполнения многих желаний.

Напомним, что было в конце 2016 года и начале 2017 года.

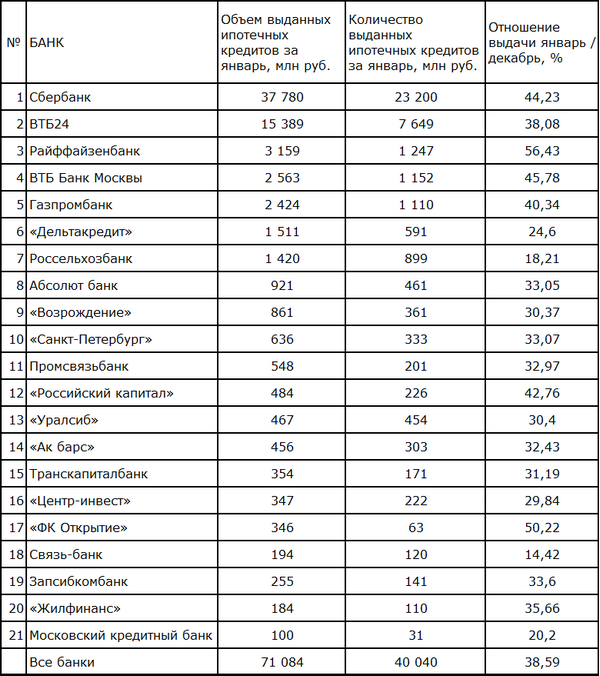

Анализ объемов кредитования участников Высшей ипотечной лиги в январе позволяет отметить существенные различия в степени снижения выдач по сравнению с декабрем (табл. 2). По всему рынку в январе было выдано 38,59% от декабрьского объема, что, кстати, близко к двум годам между кризисами (2012, 2013). Выделим самые бодрые и самые сонливые банки по итогам января.

Только семь банков можно назвать бодрыми, так как их результаты близки или лучше, чем общий показатель. Лидером январской бодрости стал Райффайзенбанк. Все активные кредиторы расположились в следующей последовательности.

1. Райффайзенбанк

2. Банк «ФК Открытие»

3. ВТБ Банк Москвы

4. Сбербанк

5. Банк «Российский капитал»

6. Газпромбанк

7. ВТБ24

Таблица 2. Высшая ипотечная лига. Объем кредитования в январе

Неравномерность январского старта привела к перераспределению мест в Высшей ипотечной лиге. Небольшая доля январских объемов в итогах года не позволяет оценить, насколько это изменение станет постоянным.

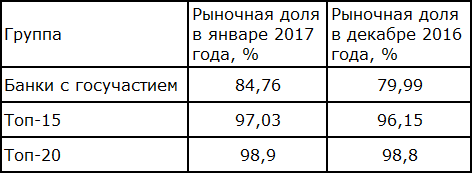

Можно еще раз отметить две характеристики отечественного ипотечного рынка — высокую концентрацию и жесткую конкуренцию.

И без того высокая концентрация даже немного выросла по сравнению с декабрем (табл. 3).

Таблица 3. Доля групп банков на ипотечном рынке

Для иллюстрации конкуренции продолжим сравнивать два последних месяца (табл. 4) и отметим, что новые участники Высшей ипотечной лиги сразу же заняли высокие места. Банки «Российский капитал» и «Уралсиб» в прошедшем году переформатировали ипотечный бизнес, что позволило им в январе показать 12-й и 13-й результаты.

Состав первой десятки не поменялся, но перемещение Райффайзенбанка на третье место, а ВТБ на четвертое несколько переместило вниз Газпромбанк, «Дельтакредит», Россельхозбанк.

Лучшие ипотечные кредиторы с частным российским капиталом в лице Абсолют банка, банка «Возрождение» и банка «Санкт-Петербург» остались на своих местах.

Таблица 4. Доля ведущих банков на ипотечном рынке

В заключение коротких раздумий по итогам января можно сказать, что результаты года будут зависеть от скорости выхода кредиторов из сонного январского состояния. Январь с очевидностью показал, что место кредитора, задумывавшегося о дальнейших действиях, мгновенно окажется занятым.

Бурная февральская маркетинговая активность кредиторов позволяет оценивать общие итоги года с оптимизмом. В количественном выражении это означает, что может быть не только повторен рекорд 2014 года, но годовой объем выданных ипотечных кредитов приблизится к 1,9 трлн рублей.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026. Курс составит 77,9568 руб. Это на 46,6 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

Согласно проекту постановления клиент обратится с заявление о возврате в банк. Тот проверит себя, и если решит, что все сделал, как положено, перенаправит заявление оператору связи. Тот проверит, от кого пропускал...

Однако авторам рекомендовано дописать получение информации о таких поступлениях инспекциями ФНС. Правительство намерено в целом поддержать депутатский законопроект с поправками в закон 173-ФЗ «О валютном регулировании...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026.

Подробнее

Согласно проекту постановления клиент обратится с заявление о возврате в банк.

Подробнее

Однако авторам рекомендовано дописать получение информации о таких

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

ПодробнееКурс валют сегодня

Комментарии (0)