Краткий официальный итог ипотечного жилищного кредитования по состоянию на 1 октября: неустойчивое равновесие между предложением и ценами на недвижимость, ставками кредитования и доходами населения. Обзор по лидерам рынка — «Высшей ипотечной лиге».

С начала года было выдано 602 403 кредита на общую сумму 1 027 137 млн рублей. В сентябре объем кредитования составил 126 868 млн рублей, включая 37% по программе субсидирования.

Анализ статистики дает возможность сделать несколько наблюдений.

Первое наблюдение. В сентябре заметного увеличения объемов на ипотечном рынке в целом не наблюдалось, но активная и поступательная работа продолжалась.

Подтвердился сделанный ранее вывод об отсутствии на ипотечном рынке летнего затишья.

Итоги летней ипотеки: никто не хотел отдыхать Обзор летней деятельности ведущих ипотечных кредиторов подтверждает практику отсутствия затишья в июне-августе. Банки продолжали наращивать выдачу, выжимали максимальный эффект из программы субсидирования. При этом конкуренция и концентрация на ипотечном рынке не ослабевали.

Результаты сентября превысили результаты августа всего на 1,9 млрд рублей. Только у 9 из 20 ведущих кредиторов сентябрь оказался более плодотворным, чем август.

Текущее состояние можно оценить как неустойчивое равновесие между предложением и ценами на недвижимость, ставками кредитования и доходами населения. Балансирование происходит по двум линиям: между спросом и предложением, между потребностью и возможностью. Добавим к характеристике этого равновесия субъективный фактор ожиданий населения, на которые влияют вербальные интервенции ведущих политиков и бизнесменов на тему благоприятности момента приобретения жилья в кредит.

В противовес этому неустойчивому равновесию можно добавить четыре стабилизирующих фактора:

Коротко можно сформулировать так: ни бизнес, ни население, ни власть не могут жить без постоянного развития ипотечного кредитования.

Косвенным статистическим подтверждением последнего тезиса служит следующее наблюдение.

Второе наблюдение. Ипотечное жилищное кредитование имеет структурные и количественные характеристики, позволяющие прослеживать определенные закономерности, несмотря на индивидуальность каждого ипотечного года. Посмотрим на долю девяти месяцев в общем объеме года (табл. 1). Расчет итогов 12 месяцев текущего года на основе среднего значения дает результат 1 547 126 млн рублей, что довольно близко к прогнозу большинства экспертов.

Таблица 1. Доля девяти месяцев в годовой выдаче ипотечных кредитов

Третье наблюдение. В сентябре стало известно об изменениях в программе субсидирования кредитования новостроек из-за уменьшения 16 сентября ключевой ставки до 10%. В итоге начиная с октября кредиты, выданные после 1 марта 2016 года, субсидируются в размере 0,5 процентного пункта.

На результатах сентября это событие не сказалось, а по программе было выдано кредитов на сумму 46,959 млрд рублей, что на 2,5 млрд больше чем в августе.

Примечательно, что большинство кредиторов в октябре снизило ставки по кредитам, выдаваемым по госпрограмме. А Сбербанк даже объявил о кредитовании после Нового года всех заемщиков, подавших заявку на кредит по программе и не успевших получить кредит до 31 декабря.

Таким образом, продемонстрирована слабая чувствительность работы по программе к размеру компенсации.

В статье «Субсидирование ипотеки: финишная прямая» говорилось о психологическом и имиджевом эффектах от действия госпрограммы. Можно сказать, что в этой программе удалось получить синергетический эффект от одновременного использования экономических и субъективных факторов.

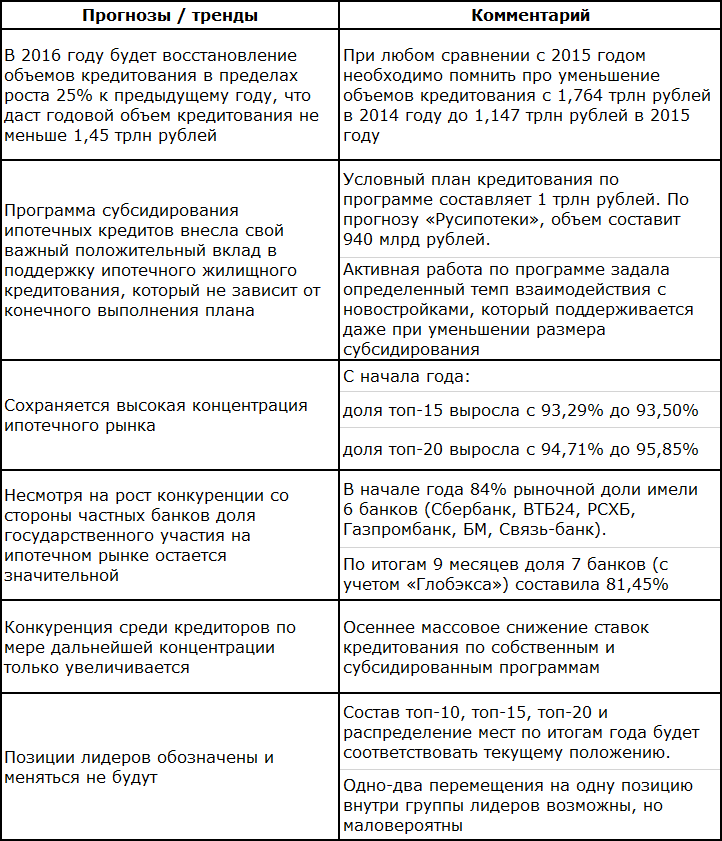

Четвертое наблюдение. Подтверждаются умеренно оптимистичные прогнозы и сохранение традиционных трендов (табл. 2.).

Таблица 2. Прогнозы и тренды по версии «Русипотеки»

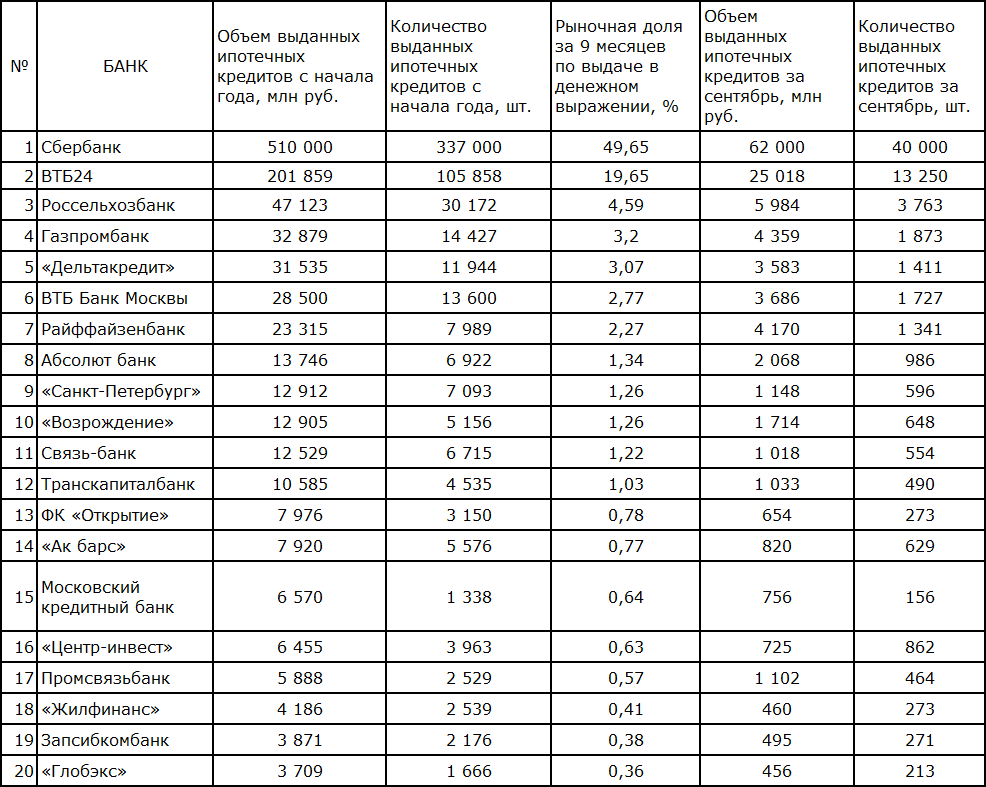

По итогам девяти месяцев в проекте «Высшая ипотечная лига» можно выделить три номинации:

Сбербанк занимает устойчивое первое место. Незначительное уменьшение рыночной доли компенсируется ростом кредитования в сентябре на 3 млрд рублей по сравнению с августом.

Второе место у ВТБ24, а третье — у РСХБ. Газпромбанк по итогам восьми месяцев опередил КБ «Дельтакредит» и находится на четвертом месте. Перечисленные банки составляют первую пятерку лучших ипотечных кредиторов по объему выдачи.

Абсолют банк занял первое место среди лучших российских частных кредиторов, а первая пятерка выглядит так:

1. Абсолют банк.

2. Банк «Санкт-Петербург».

3. Банк «Возрождение».

4. Транскапиталбанк.

5. Банк ФК «Открытие»

Тройка лидеров по приросту рыночной доли состоит из следующих банков:

1. ВТБ24 — 2,36%,

2. Райффайзенбанк — 1,67%.

3. РСХБ — 1,30%,

Таблица 3. Лидеры ипотечного рынка по итогам девяти месяцев

Общие выводы по итогам девяти месяцев

Основные итоги ипотечного года и результаты «Высшей ипотечной лиги» будут подведены на первом ипотечном мероприятии года — III Российском ипотечном конгрессе.

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Банк России выразил серьезную обеспокоенность бесконтрольным ростом популярности рассрочек на недвижимость. Регулятор опасается, что отсутствие четких законодательных норм создает угрозу как для кошельков...

Депутаты Госдумы приняли во втором и третьем чтениях проект закона, которым статус ветерана боевых действий предоставляется сотрудникам МЧС, принимавшим участие в СВО в проведении работ по поиску и обезвреживанию...

Также новый закон наделяет пленум ВС полномочием заслушивать доклады председателей различных судов по вопросам учета в судебной практике правовых позиций ВС. В настоящее время законом о Верховном суде установлено,...

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Банк России выразил серьезную обеспокоенность бесконтрольным ростом

Подробнее

Депутаты Госдумы приняли во втором и третьем чтениях проект закона, которым

Подробнее

Также новый закон наделяет пленум ВС полномочием заслушивать доклады

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Банк России выразил серьезную обеспокоенность бесконтрольным ростом популярности рассрочек на недвижимость. Регулятор опасается, что отсутствие четких законодательных норм создает угрозу как для кошельков...

ПодробнееКурс валют сегодня

Комментарии (0)